中心思想

核心观点:业绩稳健高增,OK镜成核心驱动力

本报告的核心观点在于,爱博医疗2021年全年及2022年第一季度业绩均实现高速增长,远超市场预期。其中,OK镜产品持续放量,盈利能力显著提升,成为公司业绩增长的核心引擎。同时,公司作为眼科器械创新平台,研发管线丰富,在人工晶体、角膜塑形镜、彩片等多个领域形成协同布局,为长期成长提供坚实保障。基于此,西南证券维持“买入”评级。

主要内容

事件概述:2021年报与2022Q1预告同步高增

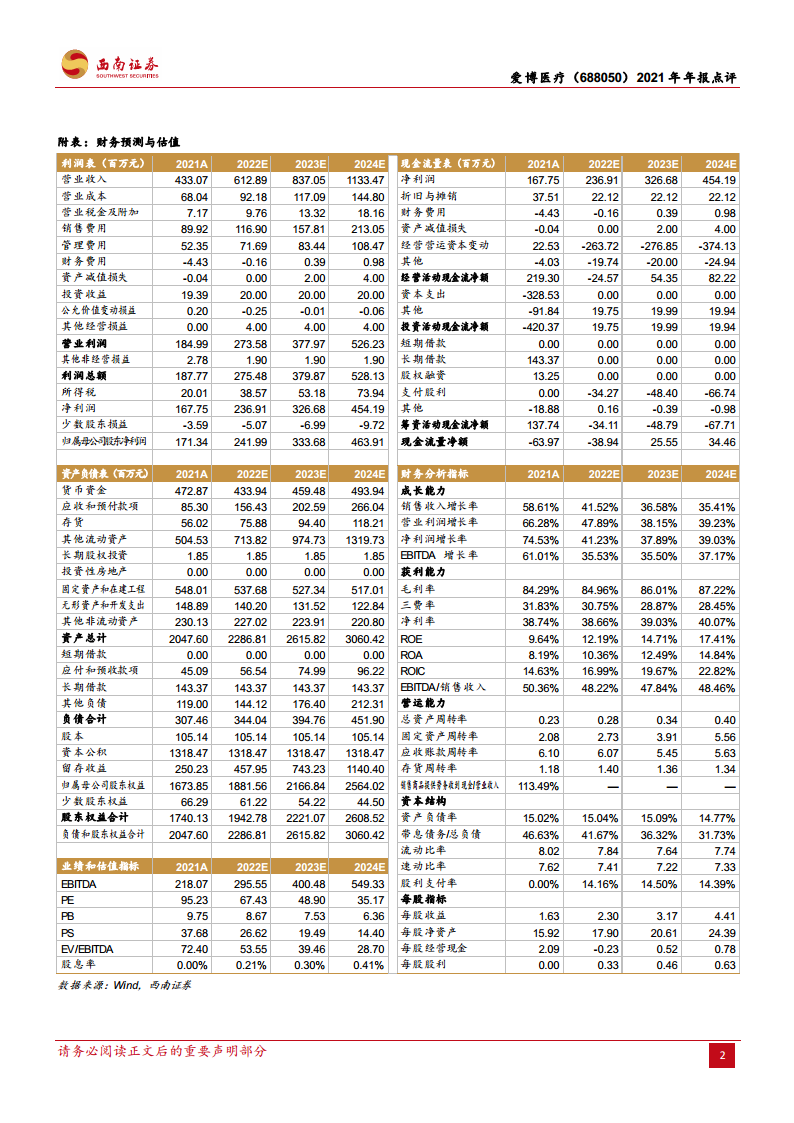

公司发布2021年年报,全年实现营收4.3亿元(+58.6%),归母净利润1.7亿元(+77.5%),扣非归母净利润1.5亿元(+66.9%),符合业绩预告区间。同时,公司预计2022年一季度收入1.27~1.36亿元(+50.5%~61.1%),归母净利润5500~6200万元(+52.8%~72.2%),超市场预期。

2021年业绩高增长,盈利能力持续提升

季度表现:Q4受疫情扰动,整体增速强劲

分季度看,Q1至Q4单季收入分别为0.84/1.22/1.19/1.08亿元,同比增速分别为+222%/+57.5%/+52.2%/+18.2%;归母净利润分别为0.36/0.55/0.49/0.31亿元,四季度因疫情反复影响业务增速。

盈利能力:毛利率稳定,净利率提升

2021年毛利率为84.3%(+0.4pp),基本稳定;四费率为43.8%,与2020年持平。投资收益增加及综合税率下降,推动归母净利率提升至39.6%(+4.2pp),盈利能力持续增强。若剔除股份支付费用1325万元,内生业绩增速远高于表观增速。

OK镜持续放量,2022Q1预告业绩高增长

人工晶体:稳健增长,海外市场贡献增量

2021年人工晶体收入3.04亿元(+36.4%),占比70.3%;销量70.1万片(+40.3%)。增长动力来自带量采购中标带动的终端客户增长,以及海外市场认可度提升带来的国际销售收入大幅提升。

OK镜:爆发式增长,盈利能力显著提升

2021年OK镜收入1.07亿元(+159.5%),占比24.8%;销量21.5万片(+110.6%)。随着试戴片减少,毛利率增加9.2pp至84%。凭借独特产品设计和多样化市场推广,角膜塑形镜销量有望持续快速增长。公司预告2022Q1业绩增速+52.8%~72.2%,OK镜持续放量是主要驱动因素。

眼科器械创新平台管线丰富

研发投入与已获批产品

2021年研发投入占营业收入15.3%。单件式疏水性非球面人工晶状体AW-UV及可折叠一件式人工晶状体多个新增型号获批上市;多功能硬性接触镜护理液已于2022年2月获批。

在研管线进展

非球面衍射型多焦人工晶状体进入产品注册阶段;有晶体眼人工晶状体、眼用透明质酸钠凝胶等稳步推进临床试验;新增非球面三焦散光矫正人工晶状体进入临床试验。2021年3月收购天眼医药布局彩片,已获三项彩色软性亲水接触镜注册证并投产;自主研发的高透氧硅水凝胶隐形眼镜也在推进中。

盈利预测与投资建议

预计2022~2024年归母净利润分别为2.4、3.3、4.6亿元,对应EPS 2.30、3.17、4.41元,PE分别为67、49、35倍。公司内生增长突出,在研管线丰富,叠加眼科器械创新龙头平台价值,维持“买入”评级。

风险提示

带量采购降价幅度超出预期、研发不及预期、产品放量不及预期。

总结

爱博医疗2021年业绩表现优异,营收与归母净利润分别增长58.6%和77.5%,核心产品OK镜放量超预期,收入同比增长159.5%,且毛利率大幅提升9.2个百分点,成为业绩增长的主要驱动力。人工晶体业务在集采中标和海外拓展下保持稳健增长。公司研发投入持续高位(占营收15.3%),在人工晶体、角膜塑形镜、彩片等多个领域形成丰富管线,平台型眼科器械企业优势凸显。2022年Q1业绩预告显示增速进一步加快(归母净利润增速52.8%~72.2%),超市场预期。西南证券基于公司高成长性与平台价值,给予“买入”评级,同时提示关注集采降价、研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用