中心思想

业绩稳健增长,肿瘤服务龙头地位巩固

- 海吉亚医疗2021年营收23.15亿元,同比增长65.2%,净利润4.51亿元,同比增长12.7%,业绩符合预期,显示公司极强的经营管理能力与并购整合效率。

- 肿瘤相关业务收入11.0亿元,占总收入47.5%,肿瘤手术量增长141.4%,首诊患者占比提升,就诊人次达229.2万(+123.3%),多学科一站式肿瘤服务策略效果显著,患者心智持续塑造。

自建与并购扩张模式成熟,未来增长可期

- 医院业务收入21.5亿元,同比增长73.0%,平均单床产出575.7千元(+24.1%);现有医院二期项目封顶,新建医院(聊城、德州、无锡、龙岩等)按计划推进,目标2023年底扩张至1万张床位。

- 第三方放疗业务收入1.58亿元,剔除并表影响后增长12.7%,现金流健康,应收账款周转效率提升,印证公司高效的整合能力和复制扩张潜力。

主要内容

主要观点

收入净利润稳定增长,业绩符合预期

- 2021年总营收23.15亿元,三年CAGR 46.0%;净利润4.53亿元,三年CAGR 237.6%;经调整净利润4.51亿元,经营性现金流4.3亿元,业绩符合预期。

- 肿瘤业务收入11.0亿元(+65.3%),肿瘤手术量41,745例(+141.4%),专业技术人员4295人(+67.8%),首诊患者占比与医院收治能力持续提升。

医院业务贡献最大收入,扩张模式持续兑现

- 医院业务收入21.5亿元(+73.0%),其中门诊收入7.4亿元(+98.7%),住院收入14.1亿元(+61.9%),毛利6.62亿元(+74.9%)。

- 现有医院二期项目:重庆、单县医院封顶(2022年投入使用);新建医院:聊城已获经营许可,德州预计2023年运营(500张床位),无锡完成土地摘牌(800-1000张床位);并购永鼎、广济医院整合推进。

投资建议

- 维持“买入”评级,预计2022-2024年营业总收入33.1/43.5/57.0亿元,同比增长41%/31%/31%;净利润5.6/8.4/10.5亿元,同比增长27%/49%/26%;对应PE 27/18/15倍(汇率0.81)。

- 看好公司作为民营肿瘤医疗服务领军企业的长期发展潜力,可复制商业模式与强运营能力,有望覆盖全国。

风险提示

- 疫情反复对医院经营造成影响;新建医院爬坡不及预期;政策风险;行业竞争加剧。

重要财务指标

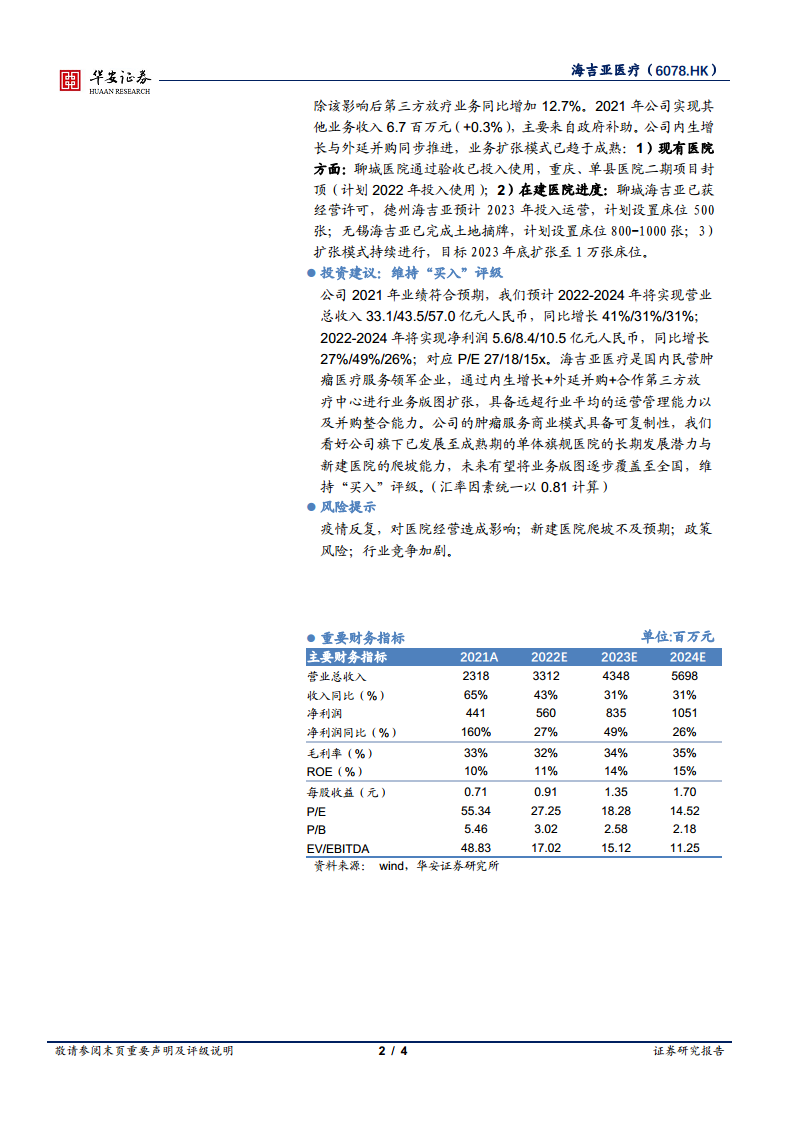

- 2021年毛利率32.72%,净利率19.55%,ROE 9.91%,EPS 0.71元。

- 预测2022-2024年毛利率分别为32%/34%/35%,净利率17%/20%/19%,ROE提升至15.23%,P/E下降至14.52倍。

总结

海吉亚医疗2021年年报显示公司收入和净利润均实现高速增长,肿瘤医疗服务龙头地位进一步巩固,自建与并购相结合的扩张模式持续兑现,现金流健康且运营效率提升。公司通过多学科一站式肿瘤服务策略强化品牌力,就诊人次和手术量大幅增长。展望未来,现有医院二期投产、新建医院陆续开业及持续并购将推动床位扩张至万张级别,预计2022-2024年业绩保持稳健快速成长。投资建议维持“买入”评级,但需关注疫情、政策及新建医院爬坡等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用