中心思想

订单驱动业绩高增,国际化布局深化奠定长期增长基础

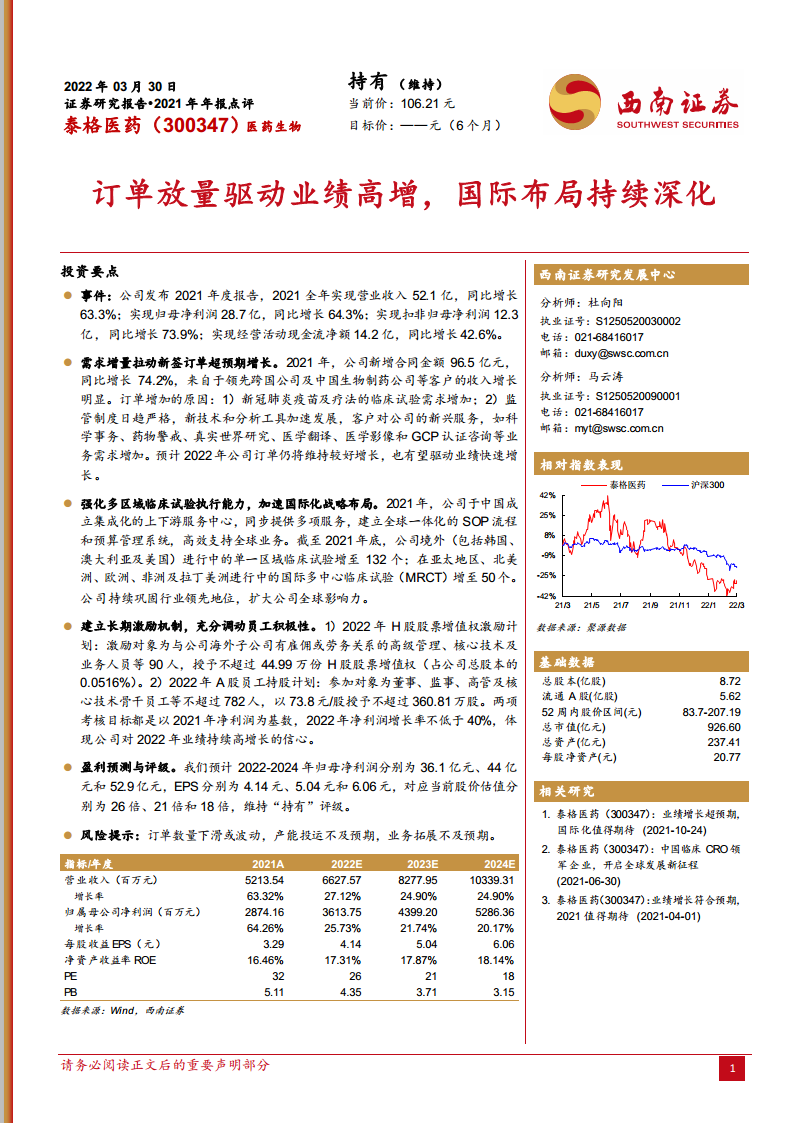

泰格医药2021年全年实现营业收入52.1亿元(同比增长63.3%),归母净利润28.7亿元(同比增长64.3%),扣非归母净利润12.3亿元(同比增长73.9%)。业绩高速增长主要得益于新签订单规模超预期扩张(全年新增合同金额96.5亿元,同比+74.2%),以及公司持续强化多区域临床试验执行能力和全球化服务网络。公司通过建立H股股票增值权和A股员工持股计划等长效激励机制,以2021年净利润为基数,设定了2022年净利润增长率不低于40%的考核目标,彰显管理层对未来业绩持续高增长的信心。

盈利预测与估值显示当前估值处于合理区间

分析师预计2022-2024年归母净利润分别为36.1亿元、44.0亿元和52.9亿元,对应EPS分别为4.14元、5.04元和6.06元,当前股价(106.21元)对应PE分别为26倍、21倍和18倍,维持“持有”评级。风险提示包括订单数量下滑、产能投运不及预期、业务拓展不及预期等。

主要内容

投资要点

事件:全年业绩超预期

公司发布2021年度报告,全年实现营业收入52.1亿元,同比增长63.3%;归母净利润28.7亿元,同比增长64.3%;扣非归母净利润12.3亿元,同比增长73.9%;经营活动现金流净额14.2亿元,同比增长42.6%。

需求增量拉动新签订单超预期增长

2021年新增合同金额96.5亿元,同比增长74.2%。增长驱动因素包括:新冠肺炎疫苗及疗法临床试验需求增加;监管规范趋严及新技术应用推动客户对科学事务、药物警戒、真实世界研究、医学翻译、医学影像及GCP认证咨询等新兴服务需求上升。预计2022年订单仍将维持较好增长,驱动业绩快速增长。

强化多区域临床试验执行能力,加速国际化战略布局

公司在上海成立集成化上下游服务中心,建立全球一体化SOP流程和预算管理系统。截至2021年末,境外(韩国、澳大利亚及美国)单一区域临床试验增至132个;亚太、北美、欧洲、非洲及拉丁美洲的国际多中心临床试验(MRCT)增至50个。公司持续巩固行业领先地位,扩大全球影响力。

建立长期激励机制,充分调动员工积极性

2022年H股股票增值权激励计划授予不超过44.99万份(占总股本0.0516%),激励对象90人;2022年A股员工持股计划以73.8元/股授予不超过360.81万股,对象不超过782人。两者均以2021年净利润为基数,2022年净利润增长率不低于40%为考核目标,体现公司信心。

盈利预测与评级

预计2022-2024年归母净利润分别为36.1亿、44.0亿、52.9亿元,EPS分别为4.14、5.04、6.06元,对应PE为26、21、18倍,维持“持有”评级。

风险提示

订单数量下滑或波动、产能投运不及预期、业务拓展不及预期。

财务预测与估值

利润表

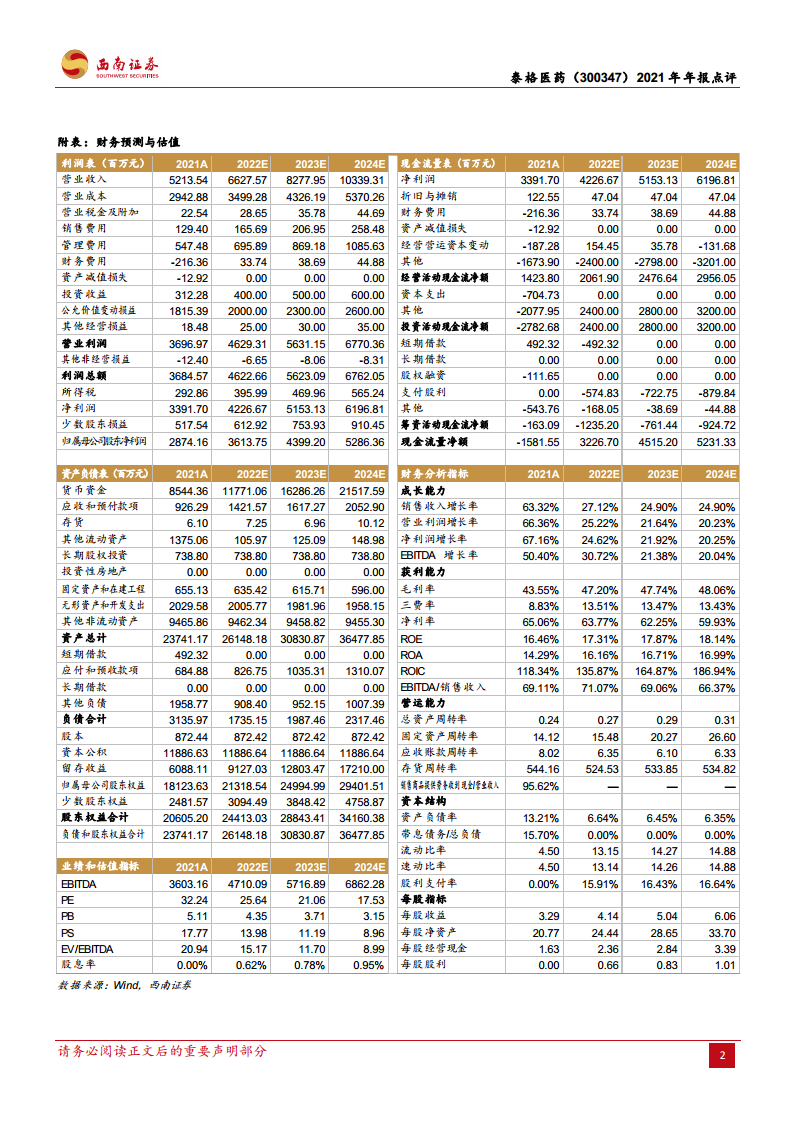

- 2021年营业收入5213.54百万元,预计2022-2024年分别为6627.57、8277.95、10339.31百万元。

- 归母净利润2021年为2874.16百万元,预计2022-2024年分别为3613.75、4399.20、5286.36百万元。

- 净利润增长率2021年64.26%,预计2022-2024年分别为25.73%、21.74%、20.17%。

资产负债表

- 货币资金2021年8544.36百万元,预计2024年增至21517.59百万元。

- 资产负债率2021年13.21%,预计2024年降至6.35%,财务杠杆极低。

- 股东权益合计2021年20605.20百万元,预计2024年增至34160.38百万元。

现金流量表

- 经营活动现金流净额2021年1423.80百万元,预计2024年增至2956.05百万元。

- 投资活动现金流净额2021年为-2782.68百万元,预计2022-2024年转为正流入。

- 筹资活动现金流净额持续为负,2024年预计为-924.72百万元。

财务分析指标

- 毛利率从2021年43.55%提升至2024年预期48.06%,盈利能力增强。

- ROE从2021年16.46%升至2024年预期18.14%,资本回报率稳步提高。

- 每股收益(EPS)从2021年3.29元增至2024年预期6.06元,年复合增长率约22.6%。

总结

泰格医药2021年业绩大幅增长,核心驱动力来自新签订单放量(同比+74.2%)以及国际化布局深化。公司通过全球多中心临床试验网络建设和员工长期激励机制,为未来业绩持续增长奠定基础。财务预测显示,2022-2024年营收和净利润将保持20%以上的复合增速,当前估值(2022E PE 26倍)处于合理区间,分析师维持“持有”评级。主要风险在于订单波动、产能及业务拓展的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用