中心思想

差异化定位驱动高增长,医疗与工控构筑核心护城河

本报告核心观点认为,易德龙凭借其在工业控制、医疗电子及汽车电子领域的差异化战略,成功摆脱消费电子周期依赖,实现了2021年营收与净利润的双位数高速增长。公司通过精准的供应链管理和智能制造投入,在毛利率提升的同时,展现出优于同业的抗风险能力与成长韧性。

全球EMS市场扩容叠加国产替代机遇,公司收入结构优势显著

报告强调,全球EMS市场预计2025年将达到8383亿美元,空间广阔。易德龙以“工业+医疗+汽车”为核心的泛工业收入结构(占比超75%)区别于国内以消费电子为主的EMS厂商,精准卡位高景气、高壁垒赛道。同时,公司积极扩产并布局海外产能,为未来业绩持续增长奠定坚实基础。

主要内容

事件

2021年公司实现营业收入17.52亿元,同比增长35.88%;归母净利润2.27亿元,同比增长37.33%;扣非归母净利润2.10亿元,同比增长45.43%。同时拟派发现金红利0.19元/股。

医疗/工控产品需求旺盛,公司业绩高速增长

2021年医疗电子收入同比增长59.21%,工控类增长35.68%,营收占比分别达18.88%和41.66%。整体毛利率27.78%,同比提升1.58个百分点,其中通讯、医疗、汽车类产品毛利率均有明显改善。工控类毛利率短期承压,但预计随客户差价确认及量产效率提升将逐步修复。净利率12.98%,同比微增0.14个百分点。

高端EMS产业国产化空间广阔,公司工业+汽车+医疗收入结构优势明确

引用New Venture Research数据,2021年全球EMS市场规模6445亿美元,2025年预计达8383亿美元。公司服务270余家客户,提供5000多个产品。从应用领域看,国内EMS厂商多集中于消费电子,而公司泛工业业务收入占比75.08%,其中工控、医疗、汽车分别占41.63%、18.87%、14.57%。公司自研SRM、MCC、ITVD等系统强化供应链管理,并与Avnet、Arrow等全球顶级元器件供应商建立合作,提升成本管控与交付能力。

产能释放驱动业绩增长,智能制造助力降本增效

“PCBA生产车间智能化建设的技术改造项目”已于2020年底投用;“高端电子制造扩产项目”2021年陆续投产并年底达产;“研发中心建设项目”预计2022年底可使用。墨西哥子公司已投入3条SMT产线,其中1条进入小批量试产。高端电子制造二期项目按德国工业4.0标准建设,一标段5万多㎡厂房预计2022年7月投入使用。

投资建议

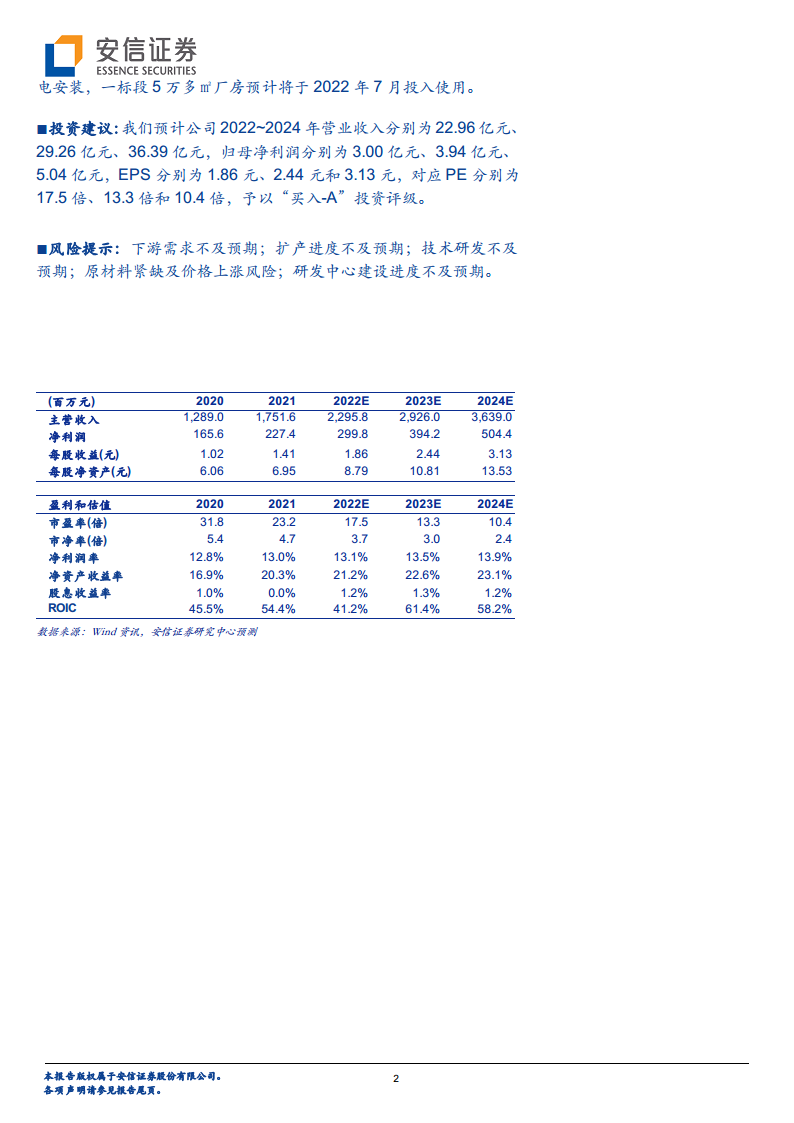

预计2022-2024年营业收入分别为22.96亿元、29.26亿元、36.39亿元;归母净利润分别为3.00亿元、3.94亿元、5.04亿元;EPS分别为1.86元、2.44元、3.13元;对应PE分别为17.5倍、13.3倍、10.4倍。给予“买入-A”评级,6个月目标价40.00元。

风险提示

提示下游需求不及预期、扩产进度不及预期、技术研发不及预期、原材料紧缺及价格上涨、研发中心建设进度不及预期等风险。

总结

本报告以易德龙2021年年报为基础,全面分析了公司在医疗电子、工业控制等细分领域的强劲增长动力,以及其在全球EMS产业国产化大背景下的独特竞争优势。数据显示,公司2021年营收和净利润均实现超35%的增长,毛利率持续改善,其中医疗电子和工控产品成为主要增长引擎。报告指出,公司以“工业+医疗+汽车”为核心的泛工业业务结构(占比超75%)明显优于国内以消费电子为主的EMS同业,精准契合了全球EMS市场向高壁垒、高附加值领域转移的趋势。同时,公司通过持续的产能扩张(国内二期项目、墨西哥工厂)和智能制造升级(德国工业4.0标准),为未来业绩提供了可预期的实物支撑。财务预测显示公司2022-2024年利润复合增速约27%,当前估值(2022年PE 17.5倍)具备吸引力,因而首次覆盖给予“买入-A”评级。整体上,报告认为易德龙正处于差异化战略兑现与产能释放的双重红利期,中长期成长逻辑清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用