中心思想

短期业绩承压,长期成长逻辑不变

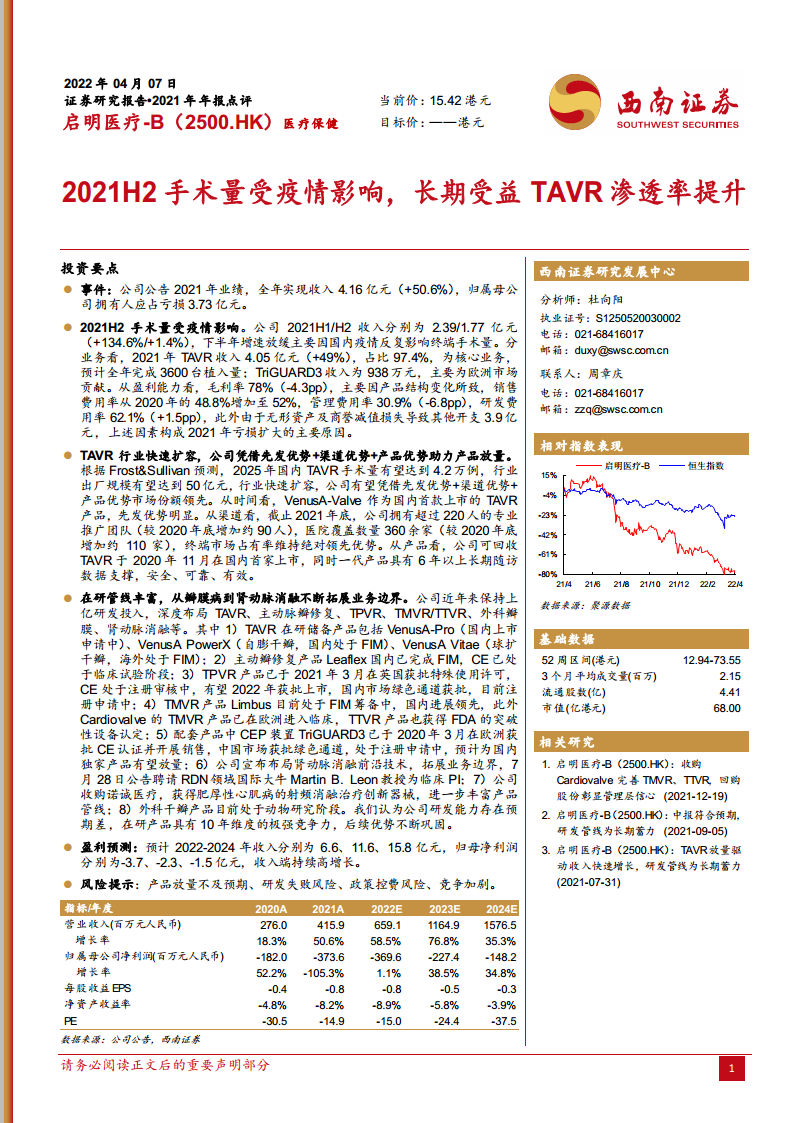

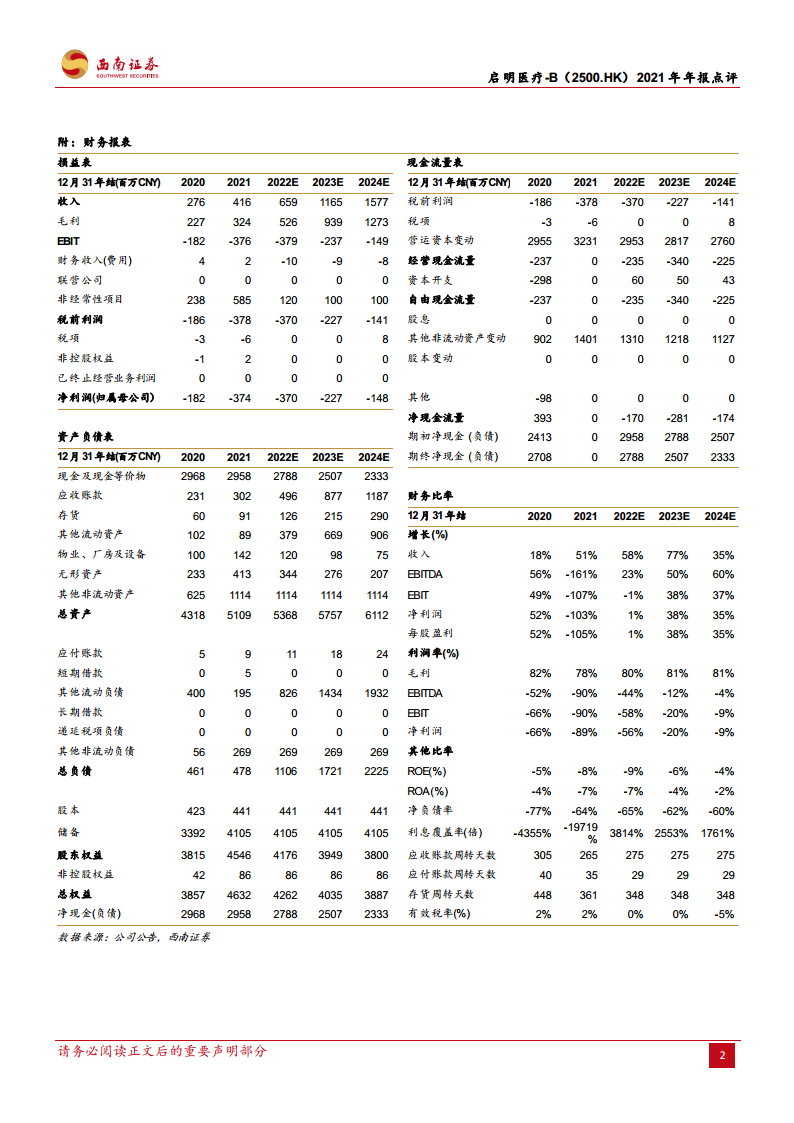

2021年启明医疗实现收入4.16亿元(+50.6%),但归母亏损扩大至3.73亿元,主因下半年疫情反复影响手术量、销售与研发费用高企及无形资产减值。尽管短期扰动,TAVR行业快速扩容(2025年预测手术量4.2万例,出厂规模50亿元),公司凭借先发优势(首家获批)、渠道优势(220人推广团队,360+医院覆盖)及产品优势(可回收TAVR首家上市、一代产品6年随访数据)维持绝对领先市场份额,长期受益于TAVR渗透率提升。

亏损扩大源于费用与减值,核心业务仍具韧性

2021年毛利率78%(-4.3pp)因产品结构变化,销售费用率升至52%,研发费用率62.1%,叠加无形资产及商誉减值损失3.9亿元,构成亏损扩大主因。但TAVR核心业务收入4.05亿元(+49%),占比97.4%,全年完成约3600台植入量,彰显产品刚需属性与竞争优势。

主要内容

业绩拆分与业务亮点:疫情扰动下的结构性表现

- 2021H1/H2收入对比:H1收入2.39亿元(+134.6%),H2收入1.77亿元(+1.4%),下半年增速骤降因国内疫情反复影响终端手术量。

- 业务构成:TAVR收入4.05亿元(+49%),占比97.4%;TriGUARD3收入938万元,主要来自欧洲市场。

- 盈利能力:毛利率78%(-4.3pp),销售费用率52%(+3.2pp),管理费用率30.9%(-6.8pp),研发费用率62.1%(+1.5pp),其他开支3.9亿元(无形资产及商誉减值)。

行业前景与竞争格局:TAVR快速扩容,公司优势突出

- 行业趋势:Frost & Sullivan预测2025年国内TAVR手术量达4.2万例,出厂规模50亿元,行业进入高速增长期。

- 先发优势:VenusA-Valve为国内首款上市TAVR产品,先发积累品牌与临床数据。

- 渠道优势:推广团队超220人(较2020年底增90人),医院覆盖360余家(增110家),终端市占率绝对领先。

- 产品优势:可回收TAVR于2020年11月国内首家上市,一代产品具备6年以上长期随访数据,安全可靠。

研发管线与战略布局:十年维度竞争力,积极拓展边界

- TAVR在研:VenusA-Pro(上市申请中)、VenusA PowerX(自膨干瓣,国内FIM)、VenusA Vitae(球扩干瓣,海外FIM)。

- 主动脉瓣修复:Leaflex国内已完成FIM,CE处于临床阶段。

- TPVR:2021年3月英国获批特殊使用许可,CE注册审核中,有望2022年获批;国内绿色通道注册中。

- TMVR/TTVR:Limbus处于FIM筹备中,国内领先;Cardiovalve在欧洲已进入临床,TTVR获FDA突破性设备认定。

- 配套产品:TriGUARD3(CEP装置)欧洲已获批销售,国内绿色通道注册中,预计为独家产品。

- 新业务拓展:布局肾动脉消融(聘请Martin B. Leon教授为临床PI),收购诺诚医疗获得肥厚性心肌病射频消融器械,外科干瓣处于动物研究阶段。

- 评价:公司研发投入持续上亿,在研产品具备10年维度极强竞争力,后续优势不断巩固。

盈利预测与风险提示

- 预测:2022-2024年收入分别为6.6、11.6、15.8亿元,归母净利润分别为-3.7、-2.3、-1.5亿元,收入端高增长但利润仍承压。

- 风险:产品放量不及预期、研发失败、政策控费、竞争加剧。

总结

综合展望:短期波动不改长期龙头地位

2021年受疫情影响,公司H2手术量增速放缓,但全年收入仍增长50.6%,TAVR核心业务维持49%增速,市占率领先。行业高景气度(2025年TAVR手术量4.2万例)叠加公司先发、渠道、产品三重优势,为长期放量奠定基础。在研管线覆盖瓣膜病全赛道及肾动脉消融等前沿领域,技术储备深厚,预期差显著。

投资建议:关注渗透率提升与研发进展,等待盈利拐点

预计2022-2024年收入CAGR约55%,但亏损将持续收窄。当前市值68亿港元,PS(2022E)约10倍,处于历史低位。若TAVR手术量恢复增长、新一代产品获批及海外市场突破,公司有望迎来估值修复。需警惕疫情反复、竞争加剧及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用