中心思想

新冠抗原检测板块短期普涨后分化,长期业绩贡献持续

- 本期申万医药生物指数下跌3.47%,跑输大盘,仅中药板块相对抗跌;疫情反复与政策推动下,新冠抗原检测作为核酸检测补充,催生增量市场。

- 国内抗原检测价格从20-30元明显下滑,纳入医保后中游利润空间受挤压,加之生产门槛低、审批提速,板块短期普涨后快速分化,综合竞争力突出的企业(如诺唯赞、九安医疗、东方生物)有望贡献超额收益;但高频消费使长期业绩贡献持续,建议重点关注上游原料供应和中游制造环节优势企业。

产业链需求确定,创新与估值修复为布局主线

- 疫情不确定性增加(XE变体传染性比BA.2高近10%),国产新冠口服药普克鲁胺III期临床显示有效降低住院/死亡率(保护率达50%-100%),广谱疫苗(康希诺、石药集团mRNA疫苗)获批临床,强化了疫苗、检测、治疗等产业链需求,创新能力强、具先发优势的企业将受益。

- 整体市场修复聚焦边际改善和估值修复逻辑,建议围绕创新药及CXO(恒瑞医药、药明康德等)、高端医疗器械(迈瑞医疗)、医疗消费终端(一心堂)及稀缺性生物制品(智飞生物、康希诺)布局,同时关注估值相对较低的二线蓝筹。

主要内容

一、市场行情回顾

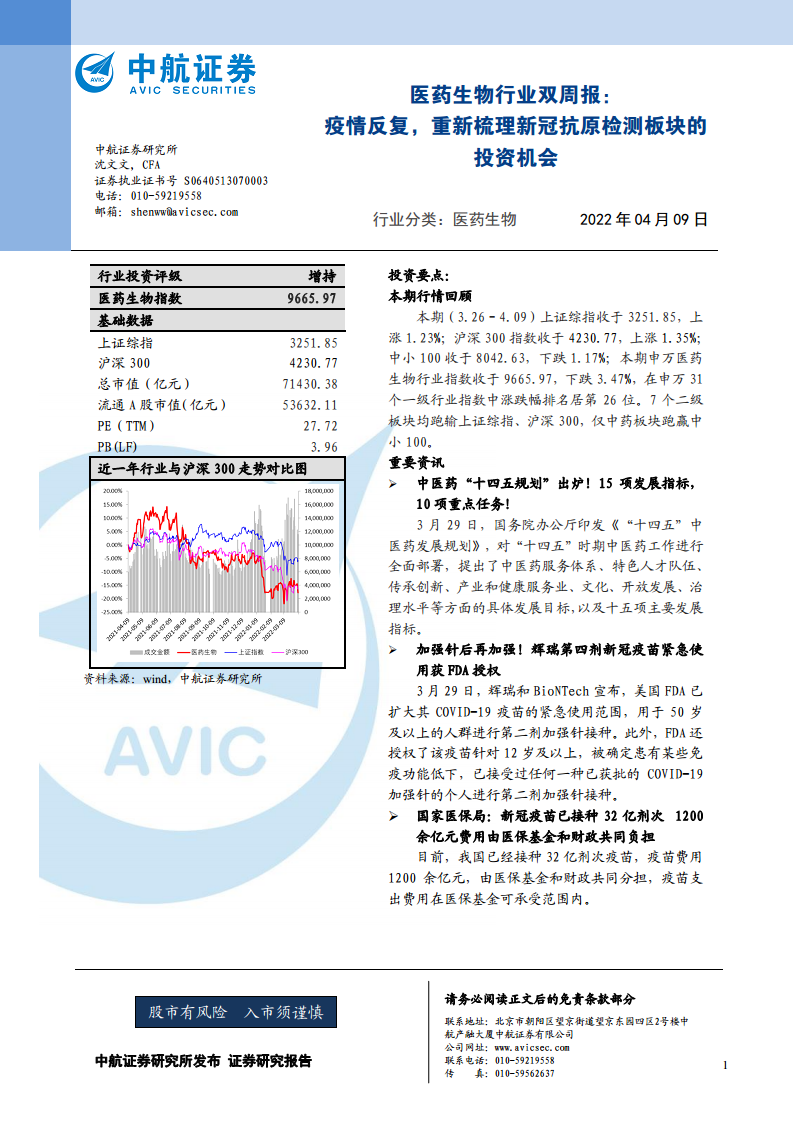

1.1 医药行业本期表现排名居后

本期(3.26-4.09)上证综指上涨1.23%,沪深300上涨1.35%,中小100下跌1.17%,申万医药生物指数下跌3.47%,在31个一级行业中排名第26位。7个二级板块均跑输上证综指和沪深300,仅中药板块跑赢中小100;其中中药下跌0.91%,医药商业下跌8.99%,化学制剂下跌5.48%,生物制品下跌3.90%,医疗服务下跌2.46%,原料药下跌6.51%,医疗器械下跌1.91%。

1.2 本期个股表现

涨幅前五:以岭药业(38.72%)、振东制药(35.37%)、瑞康医药(18.94%)、大理药业(16.73%)、科兴制药(15.60%)。跌幅前五:凯因科技(-28.33%)、舒泰神(-27.78%)、亚太药业(-27.72%)、诚达药业(-26.09%)、华森制药(-25.96%)。

1.3 本期科创板个股表现

科创板医药公司涨幅前五:科兴制药(15.60%)、爱博医疗(13.44%)、奥泰生物(10.40%)、海泰新光(6.68%)、百济神州-U(4.11%)。跌幅前五:凯因科技(-28.33%)、诺泰生物(-21.26%)、康希诺(-18.82%)、皓元医药(-17.98%)、神州细胞-U(-14.26%)。

二、抗原检测是否仍然具备投资机会

国内抗原检测市场于2022年3月10日正式打开,作为核酸检测补充,应用场景包括基层医疗卫生机构、隔离观察人员、社区居民自测。截至4月9日已批准23款试剂产品。对比欧美,美国通过家庭测试计划(保险报销8次/月)、政府订单(5亿人份)及扩大检测点拉动需求,已引入4家中国企业;欧洲因防疫措施解除(如英国取消口罩令但需检测阴性证明)导致检测需求上升。国内抗原检测价格已从20-30元明显下滑,纳入医保后中游利润空间受挤压,生产门槛低和审批提速使价格有继续下降可能,因此板块短期普涨后将快速分化;但高频消费使长期业绩贡献持续,建议重点关注上游原料供应(诺唯赞、百普赛斯)和中游制造(诺唯赞、九安医疗、东方生物)环节优势企业。

三、行业新闻动态

- 中医药“十四五规划”:3月29日国务院办公厅印发,提出15项发展指标和10项重点任务,包括建设中医药服务体系、提升健康服务能力、推动中药产业高质量发展等。

- 辉瑞第四剂新冠疫苗:3月29日获FDA紧急使用授权,用于50岁以上及12岁以上免疫功能低下人群的第二剂加强针,在首剂加强针后至少4个月接种;以色列证据表明额外加强针可有效降低重症和死亡。

- 国家医保局数据:新冠疫苗已接种32亿剂次,费用1200余亿元,由医保基金和财政共同分担,疫苗采购价格已降至20元/剂左右,近期进一步降至更低水平。

- 世卫组织报告:XE重组变体传染性比奥密克戎BA.2高近10%,但2022年有望结束全球疫情紧急阶段;BA.2占所有测序病例的86%,为当前主要毒株。

四、重要公告

本期重要公告包括:海思科精氨酸谷氨酸注射液通过一致性评价;恒瑞医药子公司获临床试验批准;康希诺新冠mRNA疫苗获批临床(4月6日);罗欣药业参与赣粤豫鄂四省联盟集采中标;开立医疗获FDA批准;云南白药发布回购方案;华东医药子公司获临床试验批准通知;海泰新光回购股份等。另有多家公司公布2021年年报业绩预告,其中热景生物、东方生物、九安医疗等新冠检测相关公司净利润增速显著(热景生物上限1996.97%、东方生物上限205.31%),创新药及CXO企业如药明康德(上限70%)、凯莱英(上限49%)等亦保持较高增速;部分企业因疫情基数或经营压力出现亏损。

五、核心观点

疫情方面,全球疫情大流行持续,我国新增本土确诊和无症状感染者快速增长,上海等地疫情严峻;截至4月8日累计接种疫苗32.93亿剂次,60岁以上老人仍有5000多万人未全程接种,香港数据表明三针疫苗可将病死率从3.2%降至0.03%,加强针接种必要性强。XE变体传染性更强,提示疫苗、检测、治疗产业链需求。国产新冠口服药普克鲁胺III期临床显示保护率50%-100%,能显著降低住院/死亡率并持续降低病毒载量;广谱疫苗(康希诺、石药集团mRNA等)获批临床,预示研发趋势。抗原检测板块短期普涨后分化,但高频消费使长期业绩贡献持续。整体投资策略建议围绕边际改善和估值修复布局,长期关注创新药及CXO(恒瑞医药、博腾股份、药明康德等)、高端医疗器械(迈瑞医疗、乐普医疗)、医疗消费终端(一心堂、益丰药房)、稀缺性生物制品(智飞生物、长春高新、康希诺等),并挖掘估值相对较低的二线蓝筹。风险提示:新冠疫情波动风险、市场调整风险。

微信扫一扫-立即使用

微信扫一扫-立即使用