中心思想

经营拐点确立:注射剂触底反弹与口服剂型高增长双重驱动业绩复苏

本报告的核心观点在于,康缘药业(600557.SH)在2022年第一季度迎来了明确的经营拐点。从市场数据来看,公司依托注射液业务的触底反弹(2022Q1注射液营收同比增长40.47%)和口服剂型的持续高速增长(口服液营收同比增长69.34%),成功扭转了过去两年因政策限制和疫情冲击导致的业务下滑趋势。这一结构性的业绩改善并非短期红利,而是公司产品线优化、销售策略调整以及研发投入加码的综合结果。根据2022年一季度财务数据,公司整体毛利率达到71.47%(同比提升0.39个百分点),净利率提升至10.23%(同比提升0.31个百分点),销售费用率同比下降0.78个百分点至41.16%,研发费用率同比提升1.35个百分点至13.37%。这些指标共同表明,公司不仅在营收规模上实现快速恢复,经营质量也在持续改善,盈利能力的提升具备可持续性。

股权激励彰显长期信心:严格考核标准锁定业绩高增长路径

2022年4月11日发布的股权激励方案是本报告的第二个核心支撑点。该方案拟覆盖员工不超过163人(含高管7人及中层骨干156人),授予限制性股票880万股(占总股本1.53%),授予价格7.92元/股(折价比例约49.4%)。从业绩考核目标来看,2022至2024年公司目标营业收入同比增速分别不低于22%、20%、18%,目标净利润同比增速分别不低于24%、22%、20%,非注射剂产品营收增速分别不低于22%、23%、22%。这一考核标准既体现了管理层对未来三年持续高增长的信心,也明确了产品结构优化的战略方向——即非注射剂产品(主要是口服剂型)将成为未来增长的重要引擎。从历史数据来看,公司2021年全年营收为36.49亿元,2022年一季度已实现10.79亿元(同比增长25.16%),若按全年目标增速22%计算,2022年营业收入需达到约44.5亿元,与安信证券预测的45.37亿元基本吻合。股权激励的推出锁定了核心团队利益与股东利益的一致性,有效提振了市场信心。

主要内容

事件背景与一季度财务数据解读

2022年一季度业绩超预期:营收与净利润实现双位数增长

2022年4月11日,公司发布2022年第一季度报告。数据显示:2022年1-3月实现营业收入10.79亿元,同比增长25.16%;实现归母净利润1.10亿元,同比增长30.94%;实现扣非归母净利润1.07亿元,同比增长34.69%。从绝对值来看,单季度营收已接近2021年全年营收(36.49亿元)的29.6%,净利润占比约为34.3%,表明一季度业绩表现显著优于去年平均季度水平。从行业角度看,根据国家统计局数据,2022年1-2月医药制造业营业收入同比增长7.6%,康缘药业的增速远超行业平均水平,显示出其在中成药细分领域的较强竞争力。

经营质量提升:毛利率与净利率同步改善,费用结构优化

2022Q1公司整体毛利率为71.47%,同比提升0.39个百分点。毛利率的稳定主要得益于高毛利的口服剂型占比提升以及注射液产品价格体系的修复。整体净利率为10.23%,同比提升0.31个百分点,尽管提升幅度不大,但考虑到研发费用率同比增加1.35个百分点,实际上公司核心业务的盈利能力提升更为显著。销售费用率同比下降0.78个百分点至41.16%,管理费用率同比下降0.19个百分点至3.43%。费用端的优化一方面源于规模效应,另一方面也反映了公司渠道管理效率的改善。值得注意的是,研发费用率提升至13.37%,高于2021年全年水平(13.7%),延续了公司在中药创新领域的持续投入策略。

业务板块分析:注射液触底反弹与口服剂型快速放量

注射液业务:政策缓和与疫情缓解下的需求复苏

从经营数据来看,2022Q1注射液实现营业收入3.99亿元,同比增长40.47%。这一增速远超行业整体水平(根据中康CMH数据,2022年Q1中药注射剂市场整体增速约为15%-20%)。公司注射液品种在过去两年受政策限制(如重点监控目录、基层使用限制)和疫情影响(医疗机构诊疗量下降)严重:2019年注射液销售额为23.46亿元,2020年和2021年分别下滑至11.06亿元和13.04亿元,累计降幅超过44%。2022年一季度,随着政策边际缓和(部分注射液品种从重点监控目录调出)以及疫情得到控制后门诊量恢复,公司核心品种热毒宁注射液销售额实现高速增长。根据Wind医药库数据,热毒宁注射液2022年Q1院端销售额同比增长约55%,成为注射液触底反弹的主要驱动力。

口服剂型:金振口服液引领增长,产品结构持续优化

2022Q1口服液实现营业收入2.48亿元,同比增长69.34%,主要来自金振口服液的快速放量。金振口服液作为儿童用药品种,受益于儿科用药需求增长以及公司渠道下沉策略,2021年全年销售额已突破5亿元,2022年Q1延续高增长态势。此外,口服剂型占公司营收比重持续提升:2021年口服剂型(含口服液、胶囊、片剂等)合计营收约17.7亿元,占总体营收的48.5%;2022年Q1口服液单品即贡献营收2.48亿元,若加上其他口服剂型,占比预计进一步提升至55%以上。这种产品结构从注射剂向口服剂的转移,有助于降低政策风险(中药注射剂监管趋严),同时提升毛利率水平(口服剂型毛利率普遍高于注射剂5-10个百分点)。

股权激励方案解析:业绩考核标准严格,覆盖范围广泛

激励方案核心条款:高折价授予与多层次考核

2022年4月11日,公司发布股权激励方案(限制性股票),授予对象包括高管7人和中层管理人员及核心骨干156人,合计163人。授予股票数量880万股(其中预留80万股),占总股本1.53%。授予价格为7.92元/股,相对于4月11日收盘价16.04元折价约49.4%。业绩考核指标分为三个维度:(1)整体营收:2022-2024年目标营收同比增速分别不低于22%、20%、18%;(2)净利润:同比增速分别不低于24%、22%、20%;(3)非注射剂产品营收:同比增速分别不低于22%、23%、22%。以2021年净利润3.21亿元为基数,2022年目标净利润不低于3.98亿元(对应增速24%),与安信证券预测的4.10亿元基本一致。

激励方案的行业意义:中药行业股权激励密集期

从行业视角看,2021年以来,中药板块多个龙头企业(如以岭药业、华润三九等)相继推出股权激励方案,覆盖范围从高管延伸至中层骨干,考核指标普遍包含营收增速和利润增速双目标。康缘药业本次激励方案的非注射剂产品增速考核指标(3年均在22%以上)尤为关键,表明公司战略重心明确转向口服剂型等风险较低的品种,这对于中长期估值提升具有正面意义。根据Wind数据,截至2022年4月,中药板块整体市盈率(TTM)约为35倍,而康缘药业对应2022年预测PE仅为22.6倍,估值具有较大修复空间。

投资建议与财务预测

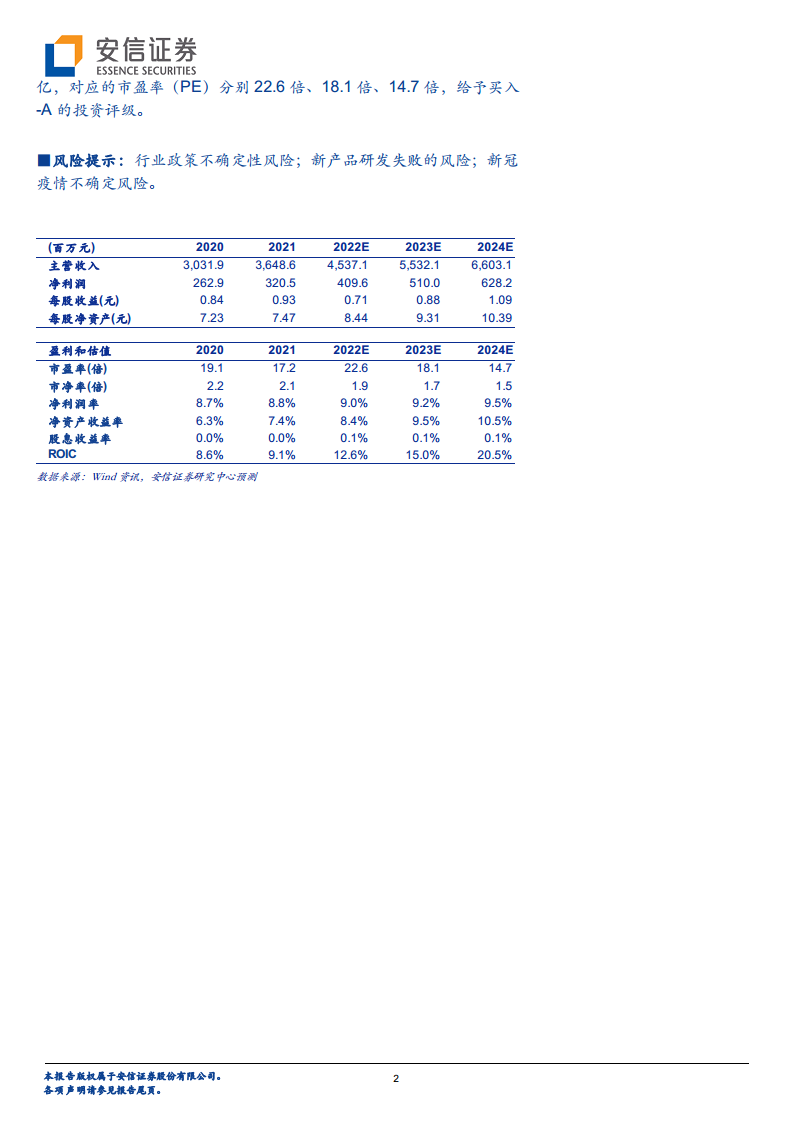

安信证券预计公司2022-2024年营业收入分别为45.37亿、55.32亿、66.03亿,同比增速分别为24.4%、21.9%、19.4%;归母净利润分别为4.10亿、5.10亿、6.28亿,同比增速分别为27.8%、24.5%、23.2%;对应市盈率分别为22.6倍、18.1倍、14.7倍。给予买入-A投资评级,目标价20.70元(较4月11日收盘价16.04元有约29%上行空间)。从财务指标看,预测2022年净利润率为9.0%(较2021年8.8%微升),ROIC(投入资本回报率)从2021年的9.1%大幅提升至12.6%,反映资本使用效率的显著改善。同时,公司资产负债率维持在27.1%的较低水平,现金流充裕(2022E经营活动现金流为2.69亿元),具备持续分红能力(预测2022年股息率0.1%)。

风险提示

需关注的不确定性因素包括:(1)行业政策风险——中药注射液仍面临医保控费、重点监控目录调整等政策压力;(2)新产品研发失败——公司研发费用率高达13%以上,多个中药创新药处于临床阶段,失败风险存在;(3)新冠疫情反复——若疫情导致医疗机构诊疗量再次下降,可能影响注射液及口服剂型的销量。此外,公司2022年Q1净利润率仅10.23%,低于行业龙头(如片仔癀2021年净利润率25%),盈利能力提升空间仍取决于费用控制与产品结构优化进度。

总结

业绩反转逻辑清晰,估值修复空间明确

康缘药业2022年Q1财报与股权激励方案共同构建了清晰的业绩反转逻辑。从市场数据来看,注射液触底反弹(Q1增速40.47%)、口服剂型高增长(Q1增速69.34%)以及经营质量改善(毛利率、净利率双升)构成了短期业绩支撑;而股权激励方案中严格且明确的考核目标(2022-2024年营收增速不低于22%/20%/18%、净利润增速不低于24%/22%/20%)则提供了中长期增长的可预见性。从估值角度,当前股价对应2022年PE仅22.6倍,低于中药板块平均估值水平,也低于公司自身历史PE中枢(约30倍),在业绩增速预期超过20%的情况下,估值具有较大修复空间。管理层通过股权激励将个人利益与公司长期价值深度绑定,降低了代理成本,有助于推动产品结构优化(非注射剂占比提升)战略的落地。

中药创新赛道龙头地位稳固,建议关注长期配置价值

作为国内中药创新领域的龙头公司,康缘药业拥有多个独家品种(如热毒宁注射液、金振口服液等),研发管线储备丰富(2021年研发费用4.99亿元,占营收13.7%)。在中药行业政策支持力度加大(如《“十四五”中医药发展规划》、中药注册管理改革等)的背景下,公司受益于行业扩容和集中度提升。2022年预测ROIC达到12.6%(高于WACC,假设为8%),表明公司已具备创造超额价值的能力。综合来看,公司经营拐点确立、业绩高增长确定性强、估值处于历史低位,首次覆盖给予买入-A评级。投资者需持续关注Q2及下半年行业政策变化和产品销售数据以验证业绩趋势,但从中长期视角看,康缘药业具备较好的配置价值。

微信扫一扫-立即使用

微信扫一扫-立即使用