中心思想

灌流器多领域放量驱动业绩持续增长

健帆生物2021年全年实现营业收入26.8亿元(+37.2%),归母净利润12亿元(+36.8%),业绩符合预期。核心产品血液灌流器在肾病、肝病、危重症等多个疾病领域均实现快速放量,其中肝病领域收入同比增长69.2%,危重症领域同比增长63.9%,肾病领域同比增长27.7%。产品渗透率仍有较大提升空间,多个领域专家共识为学术推广提供支撑,未来持续高增长可期。

股权激励与产能布局强化长期竞争力

公司推出上市以来覆盖人数最多、授予期权数量最大的第六次股权激励计划,业绩考核目标保持较高水平,体现管理层信心,有助于绑定核心员工利益。同时,原材料基地及血液净化产品生产基地积极建设中,将形成一体化产业链,消除产能瓶颈并提升成本控制能力,为多品类产品放量奠定基础。

主要内容

事件与业绩概览

公司发布2021年年报:全年营业收入26.8亿元(+37.2%),归母净利润12亿元(+36.8%),扣非归母净利润11.4亿元(+35.2%),经营活动现金流净额12.5亿元(+30.5%),整体表现符合市场预期。

灌流器在多疾病领域快速放量

- 分季度表现:Q1-Q4单季度收入分别为5.8/6.1/5.9/8.9亿元,同比增速52.8%/24.2%/33.2%/40.6%,Q4增速显著提升;归母净利润分别为2.8/3.4/2.4/3.3亿元,同比增长53.6%/31.5%/30.1%/34.7%。灌流器产品作为刚需,虽受疫情影响但仍实现亮眼业绩。

- 分产品收入:肾病领域收入17.2亿元(+27.7%,占比65%);肝病领域收入3.1亿元(+69.2%,占比11.6%);危重症领域收入1.7亿元(+63.9%,占比6.5%)。各领域已覆盖上千家医疗机构,渗透率仍低,未来提升空间广阔。

- 盈利能力:毛利率85%(+0.02pp)基本稳定;销售费用率22.4%(-1.6pp)因推广费下降;管理费用率4.9%(-1.2pp);研发费用率6.5%(+2.4pp)因新品规研发增加;财务费用率-0.46%(+0.9pp);净利率44.7%(-0.1pp),盈利能力保持稳定。

推出股权激励计划

公司上市以来第六次股权激励,覆盖人数及授予股票期权数量均为最多,业绩考核指标保持较高水平,彰显管理层对持续增长的信心。该计划有助于深度绑定员工利益,发挥协同效应,加速公司发展。

原材料基地建设

- 健树公司项目:占地58亩,建筑面积2.8万平方米,打造4条高水准树脂自动化生产线,建成后工艺自动化水平达精细化工行业一流水准。

- 其他基地:湖北黄冈血液透析粉液产品基地、珠海金鼎血液净化产品基地、珠海高栏港原材料基地均在建设中,将提升原材料成本控制能力,消除产能瓶颈,多品类产品共同贡献增量。

盈利预测与投资建议

预计2022-2024年归母净利润分别为16.7亿元、22.5亿元、30.8亿元,未来三年CAGR为35%,维持“买入”评级。

风险提示

产品结构单一的风险;血液灌流产品销售不及预期;产品降价风险。

财务预测与估值

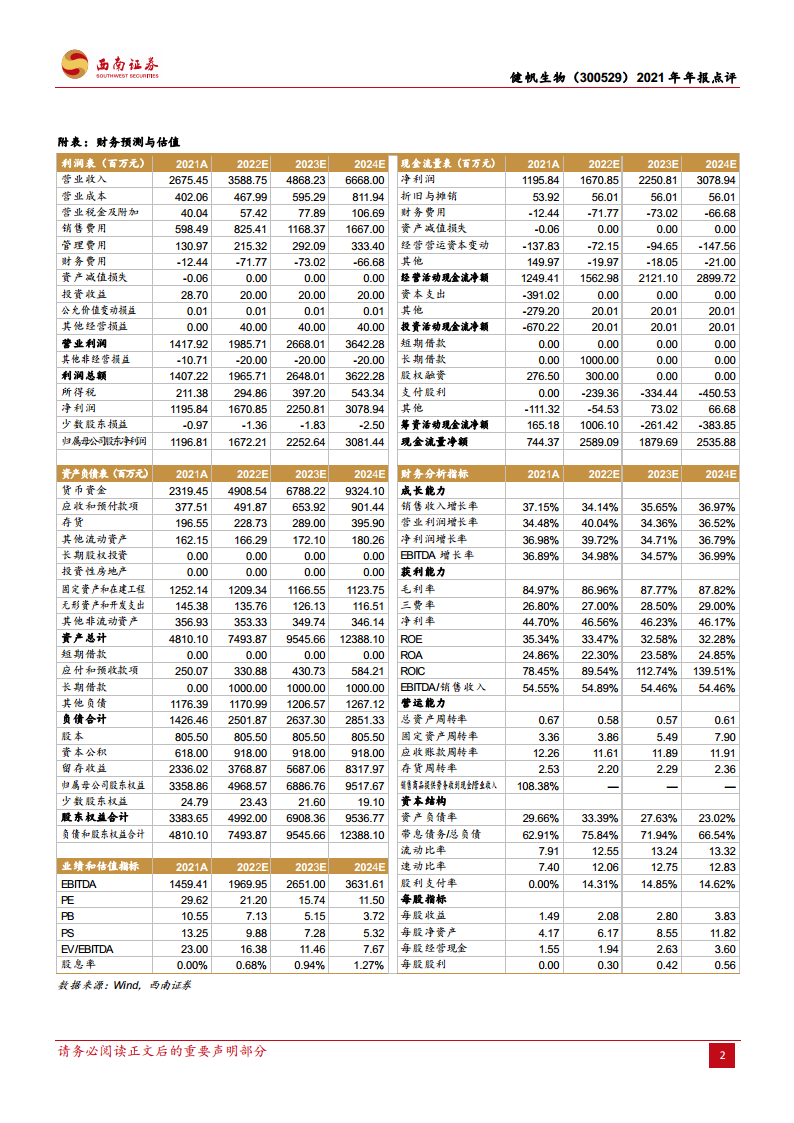

报告附有2021A及2022-2024E的利润表、资产负债表、现金流量表及核心财务指标(如毛利率、净利率、ROE、PE、PB等)。预测显示2021-2024年营业收入和归母净利润复合增长率均超过35%,ROE维持30%以上,PE估值从30倍下降至12倍。

总结

本报告系统分析了健帆生物2021年年报,核心结论如下:公司业绩符合预期,灌流器在肾病、肝病、危重症等多领域快速放量,盈利能力保持稳定;第六期股权激励计划力度空前,体现管理层信心并绑定员工利益;原材料及产能基地建设消除瓶颈,提升一体化成本控制能力。基于此,预计2022-2024年归母净利润CAGR为35%,维持“买入”评级。主要风险为产品结构单一、销售不及预期及降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用