中心思想

收购隆泰医疗,强化高端敷料战略布局

稳健医疗以7.3亿元收购隆泰医疗55%股权,旨在通过品类互补、渠道拓展和品牌赋能,巩固其在高端伤口敷料领域的领先地位。隆泰医疗2021年高端敷料收入达2.8亿元,净利率24.4%,盈利能力突出,收购后有望直接增厚公司利润并提升整体盈利水平。

协同效应驱动长期增长,业绩考核彰显信心

隆泰医疗高端敷料产品与稳健医疗现有业务形成强品类协同,内外销渠道互补性高(海外客户为欧美世界500强,国内医院覆盖超4000家),C端品牌(稳健医疗+全棉时代)可赋能家庭护理新品推广。公司设立5年业绩考核期(2021-2026年扣非净利润CAGR≥5%),体现双方对协同增长的信心,维持“买入”评级。

主要内容

事件概述:拟收购隆泰医疗55%股权

公司拟以自有资金7.3亿元收购浙江隆泰医疗科技股份有限公司55%股权,交易于2022年4月8日签署协议。隆泰医疗主营高端伤口敷料,2021年实现销售收入超3.5亿元,其中高端敷料收入2.8亿元,净利润8637.4万元,净利率24.4%,处于行业领先地位。

协同效应分析

品类协同:丰富高端敷料产品矩阵

隆泰医疗拥有硅胶泡沫、水胶体、硅凝胶、水凝胶等全系列高端敷料产品,与稳健医疗现有伤口护理、手术室耗材、疾控防护等产品互补,可打造全方位一站式解决方案,提升产品组合竞争力。

渠道协同:2B内外销互补,市场份额有望提升

外销方面,隆泰医疗海外客户以欧美世界500强企业为主,与稳健医疗原有客户群重合度低,双方协同可扩大高端敷料出口份额。内销方面,国内医院高端敷料市场仍处起步阶段,进口替代空间大;隆泰拥有超600家医院客户,稳健医疗覆盖超4000家医院,品牌获全国百强医院认可,双方协同有望成为医院首选品牌。

C端赋能:品牌与会员基础助推家庭护理新品

隆泰医疗创始人吴康平基于20余年临床经验开发家庭护理解决方案(造口、伤口护理、皮肤管理等)。稳健医疗旗下“稳健医疗”覆盖超12万家药店、线上粉丝超900万,“全棉时代”线下门店超330家、会员超3500万,可提供强大的C端渠道和用户基础,赋能新产品推广。

业绩考核与长期展望:五年考核期,协同共赢可期

公司设立5年业绩考核期:目标公司2021-2026年经审计合并扣非净利润年复合增长率≥5%,或2022-2026年累计扣非净利润≥4.7亿元。后续剩余股权将按2026年净利润倍数以股票+现金方式收购。长期考核机制彰显双方对协同增长的信心,预计将实现稳健增长。

盈利预测与投资建议

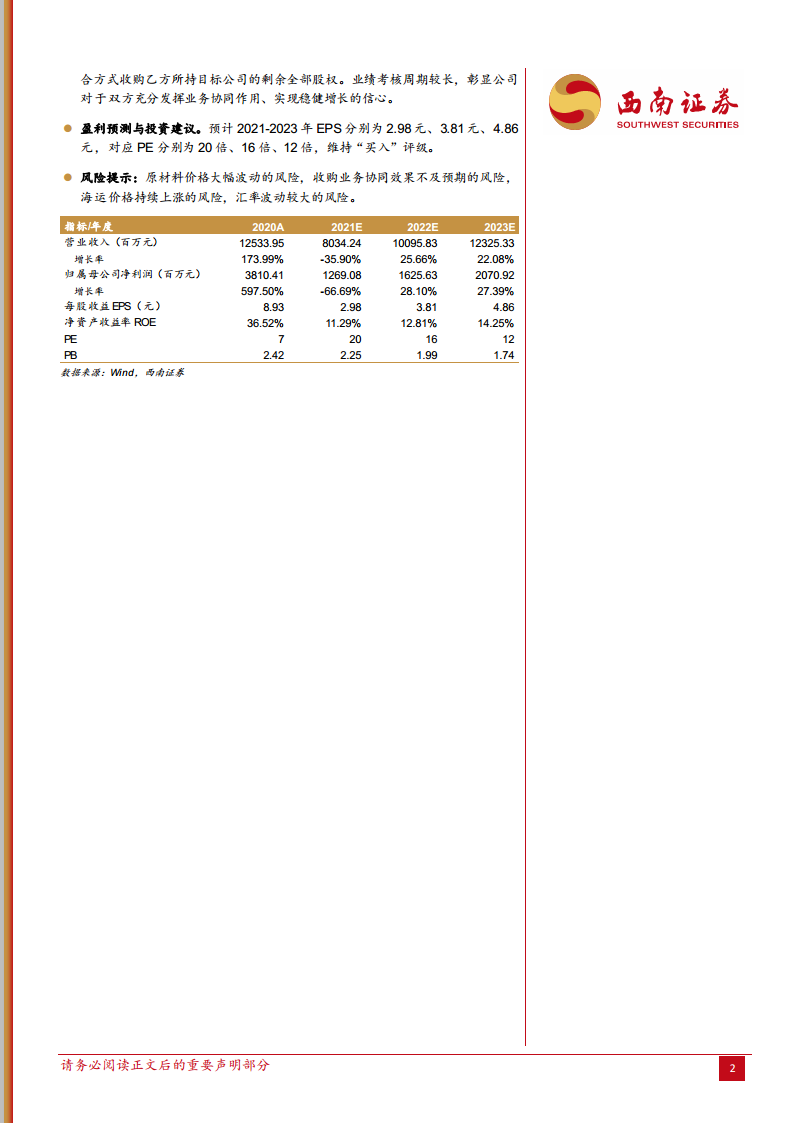

预计2021-2023年EPS分别为2.98元、3.81元、4.86元,对应PE分别为20倍、16倍、12倍。关键假设包括:日用消费品毛利率逐步改善(2021-2023年分别为53%、53.2%、53.5%),医用敷料毛利率提升(51%、52%、52.5%)。维持“买入”评级,目标价未给出。

风险提示

主要风险包括原材料价格大幅波动、收购业务协同效果不及预期、海运价格持续上涨、汇率波动较大。

总结

收购隆泰医疗是稳健医疗“医疗+消费”战略的重要延伸

本次收购通过整合高端敷料品类、互补国内外渠道、利用品牌C端资源,有望实现显著的协同效应。隆泰医疗的高盈利能力(净利率24.4%)将直接增厚公司利润,5年业绩考核周期长,体现管理层稳健经营思路。

投资评级维持买入,关注协同落地与风险

根据盈利预测,公司2022-2023年PE分别为16倍和12倍,估值具有吸引力。建议投资者关注协同效应的实际落地进度以及原材料、海运、汇率等外部风险的变化。

微信扫一扫-立即使用

微信扫一扫-立即使用