中心思想

短期疫情扰动与高基数压制业绩增速,但长期成长逻辑未改

报告指出,健帆生物2022年一季度受北京、吉林、深圳、上海等多地散点疫情频发影响,导致销售人员出差困难,叠加2021年同期超预期的高基数效应,营收和归母净利润增速分别放缓至20.5%和18.3%。然而,2020Q1至2022Q1收入端复合增长率仍保持在33%以上,凸显主力产品血液灌流器的刚需属性与市场渗透韧性。经营活动现金流净额同比下降45%,主要系疫情下公司加大原材料采购及员工薪酬支出,属于短期策略性调整,并非基本面恶化。

股权激励与产能扩张强化公司中长期成长确定性

公司推出上市以来覆盖人数和期权数量最多的第六次股权激励计划,业绩考核目标维持较高水平,体现管理层对持续高增长的信心。同时,健树公司原材料基地、湖北黄冈血液透析粉液基地、珠海金鼎及高栏港生产基地稳步推进,将构建一体化供应链,提升成本控制能力并解除未来产能瓶颈。预计随疫情缓解,肾病与肝病产品将快速放量,多品类协同贡献增量。

主要内容

一、事件:公司发布2022年一季度报告

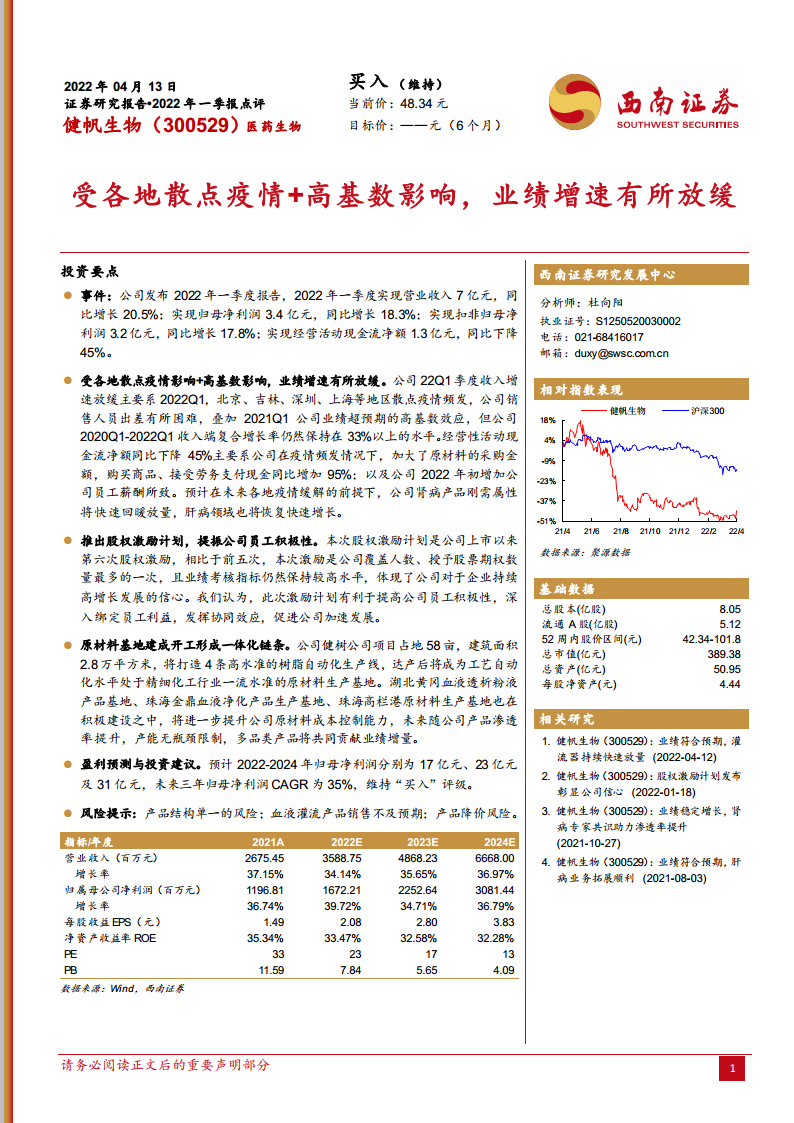

- 2022年一季度实现营业收入7亿元,同比增长20.5%;

- 归母净利润3.4亿元,同比增长18.3%;

- 扣非归母净利润3.2亿元,同比增长17.8%;

- 经营活动现金流净额1.3亿元,同比下降45%。

二、受散点疫情+高基数影响,业绩增速放缓

- 疫情导致销售推广受阻,叠加2021Q1超预期高基数,22Q1收入增速放缓;

- 经营性现金流下降主因:加大原材料采购(购买商品支付现金同比+95%)及员工薪酬增加;

- 预计疫情缓解后,肾病产品刚需属性将快速放量,肝病业务恢复增长。

三、推出史上最大规模股权激励计划

- 第六次股权激励,覆盖人数及授予期权数量均为历史之最;

- 业绩考核指标保持较高水平,体现公司对持续高增长的信心;

- 有利于绑定员工利益,发挥协同效应,促进加速发展。

四、原材料基地建成开工,形成一体化链条

- 健树公司项目占地58亩,建设4条高水准树脂自动化生产线,达产后原材料成本控制能力提升;

- 湖北黄冈血液透析粉液基地、珠海金鼎血液净化产品基地、珠海高栏港原材料基地积极建设;

- 未来产品渗透率提升无产能瓶颈限制,多品类共同贡献业绩增量。

五、盈利预测与投资建议

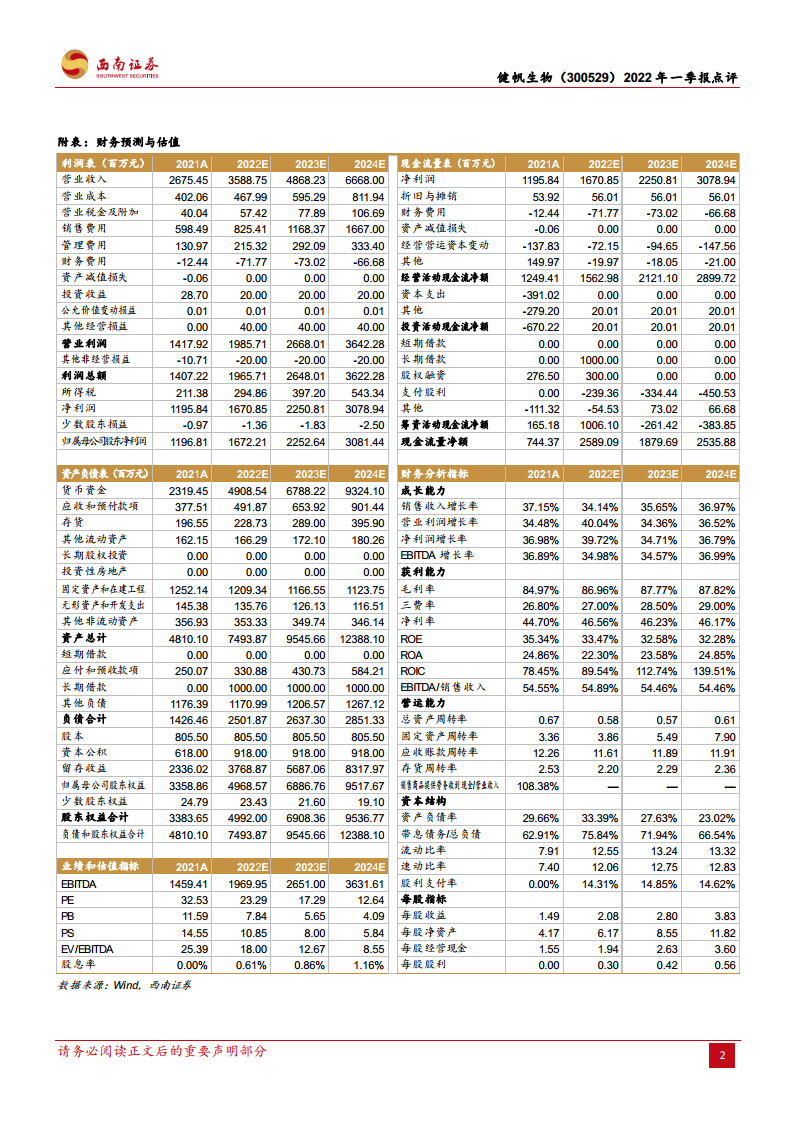

- 预计2022-2024年归母净利润分别为17亿元、23亿元、31亿元;

- 未来三年归母净利润CAGR为35%;

- 维持“买入”评级,目标价未给出。

六、风险提示

- 产品结构单一风险;

- 血液灌流产品销售不及预期;

- 产品降价风险。

总结

健帆生物2022年一季度业绩受散点疫情和高基数影响增速放缓,但中长期成长逻辑清晰:核心产品刚需属性强,疫情后有望快速反弹;第六次股权激励覆盖范围扩大、考核目标高,彰显管理层信心;多个原材料及生产基地建设稳步推进,将显著提升成本控制能力并解除产能瓶颈。预计2022-2024年归母净利润CAGR达35%,维持“买入”评级。风险主要来自产品结构单一、销售不及预期及降价压力。

微信扫一扫-立即使用

微信扫一扫-立即使用