中心思想

地产承压与转型加速并行,生物医药板块成为业绩新支点

- 2021年公司营收同比下降9.20%,归母净利润同比下降43.34%,主要受地产市场低迷及计提1.87亿元资产减值准备的拖累。

- 与此同时,生物医药板块(化妆品、医药、原料及添加剂)收入与利润占比显著提升,其中化妆品业务营收同比大增117.01%,成为公司业绩增长的核心驱动力。

- 公司正处在从传统房地产开发向大健康产业转型的关键阶段,高毛利业务占比提升有望增强整体盈利能力,但短期费用投入加大(销售费用率同比+47.7%)对利润形成侵蚀。

业务结构优化初见成效,但高成长仍需兼顾风险管控

- 福瑞达医药集团实现营收21.81亿元,占总营收比重提升至17.64%,利润总额贡献率达34.64%,表明转型方向正确且具备可持续性。

- 瑷尔博士品牌营收同比+272.14%,颐莲品牌营收同比+73.08%,爆品策略成功放量,但原材料价格波动、行业竞争加剧及宏观经济下行等风险仍需警惕。

主要内容

核心观点

事件

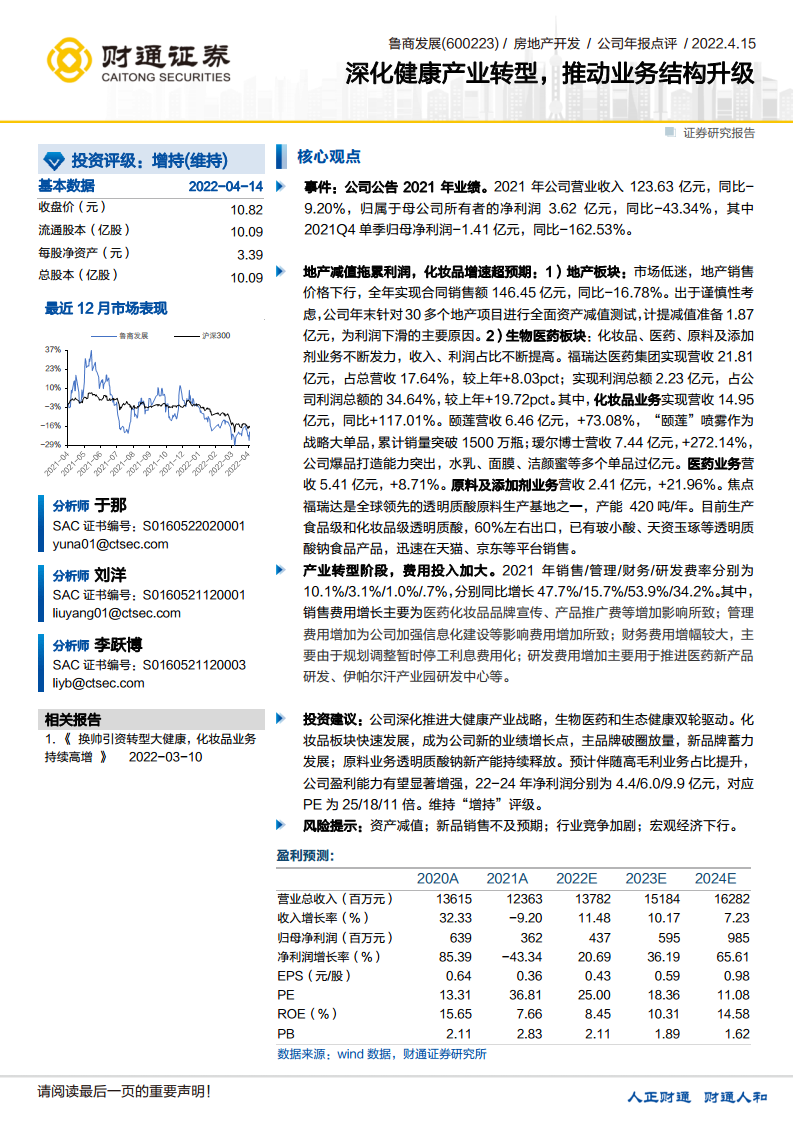

2021年公司营收123.63亿元,同比下降9.20%;归母净利润3.62亿元,同比下降43.34%;2021Q4单季归母净利润-1.41亿元,同比-162.53%。业绩下滑主要源于地产板块减值及行业低迷。

地产板块

市场低迷导致地产销售价格下行,全年合同销售额146.45亿元,同比-16.78%。公司对30余个项目进行全面资产减值测试,计提减值准备1.87亿元,成为利润下滑主因。

生物医药板块

化妆品、医药、原料及添加剂业务持续发力,收入利润占比提高。福瑞达医药集团营收21.81亿元,占总营收17.64%(同比+8.03pct);利润总额2.23亿元,占公司利润总额34.64%(同比+19.72pct)。其中化妆品业务营收14.95亿元,同比+117.01%;颐莲品牌营收6.46亿元(+73.08%),战略单品累计销量突破1500万瓶;瑷尔博士营收7.44亿元(+272.14%),水乳、面膜、洁颜蜜等多个单品过亿。医药业务营收5.41亿元(+8.71%);原料及添加剂业务营收2.41亿元(+21.96%)。焦点福瑞达为全球领先透明质酸原料生产基地之一,产能420吨/年,食品级和化妆品级透明质酸60%出口,已有玻小酸等产品线上销售。

费用

产业转型阶段费用投入加大:销售/管理/财务/研发费率分别为10.1%/3.1%/1.0%/0.7%,同比分别增长47.7%/15.7%/53.9%/34.2%。销售费用增长主因医药化妆品品牌宣传推广;管理费用增加来自信息化建设;财务费用增幅较大因规划调整停工利息费用化;研发费用用于医药新产品研发及伊帕尔汗产业园。

投资建议

公司深化大健康战略,生物医药和生态健康双轮驱动。化妆品板块快速发展成为新增长点,主品牌破圈放量,新品牌蓄力;原料业务透明质酸钠新产能释放。预计22-24年净利润4.4/6.0/9.9亿元,对应PE为25/18/11倍,维持“增持”评级。

风险提示

资产减值风险、新品销售不及预期、行业竞争加剧、宏观经济下行风险。

盈利预测

预测2022-2024年营收分别为137.82/151.84/162.82亿元,增长率11.48%/10.17%/7.23%;归母净利润4.37/5.95/9.85亿元,增长率20.69%/36.19%/65.61%;EPS分别为0.43/0.59/0.98元,对应PE 25/18/11倍,ROE预计8.45%/10.31%/14.58%。

图表

图1-图6

展示2017-2021年营收及增速、归母净利润及增速、分产品收入结构、分产品毛利结构、毛利率净利率趋势、各项费用率趋势。数据显示营收自2017年持续增长至2020年高峰后2021年回落,利润波动明显;化妆品收入及毛利占比2020年起快速提升;毛利率2021年回升至26%,净利率下降;销售费用率2021年大幅上升至10%。

公司财务报表及指标预测

包含利润表、资产负债表、现金流量表及关键财务指标(成长性、利润率、运营效率、偿债能力、分红指标、估值指标)。2021年营收下降,资产减值损失大幅增加至196百万元;负债率维持89%高位;经营活动现金流净额68.48亿元同比增长,投资活动现金流净流出4.52亿元。预计2022-2024年盈利能力逐步改善,ROE由8%升至15%。

总结

鲁商发展2021年年报显示,公司正处于传统地产开发向大健康产业深度转型的阵痛期。地产板块受市场下行和资产减值拖累,短期利润承压;生物医药板块(尤其化妆品)实现超预期高增长,收入与利润贡献占比大幅攀升,成为业绩新引擎。费用端因转型期品牌推广、研发投入加大而显著增长,短期侵蚀利润,但为长期增长奠定基础。公司计划继续深化双轮驱动战略,依托福瑞达医药集团在透明质酸原料及化妆品领域的优势,推动高毛利业务占比提升,预计2022年起盈利能力将逐步恢复并增强。维持“增持”评级,主要风险包括资产减值、新品销售不确定性、行业竞争及宏观经济下行。

微信扫一扫-立即使用

微信扫一扫-立即使用