中心思想

业绩稳健与创新业务双轮驱动,AI落地验证估值重估逻辑

- 海康威视2021年及2022年一季度业绩持续稳健增长,AI行业景气度得到验证,创新业务(机器人、汽车电子、存储)进入高增收获期,营收增速接近翻倍,为公司长期增长注入新动力。

- 股权激励设定15%营收CAGR和20%ROE目标,绑定核心人才,叠加创新业务与解决方案业务的深化,推动公司估值体系与传统安防“脱钩”,有望实现估值稳步上行。市场对宏观经济的担忧已充分反映在股价中,低估值品种有望率先受益。

主要内容

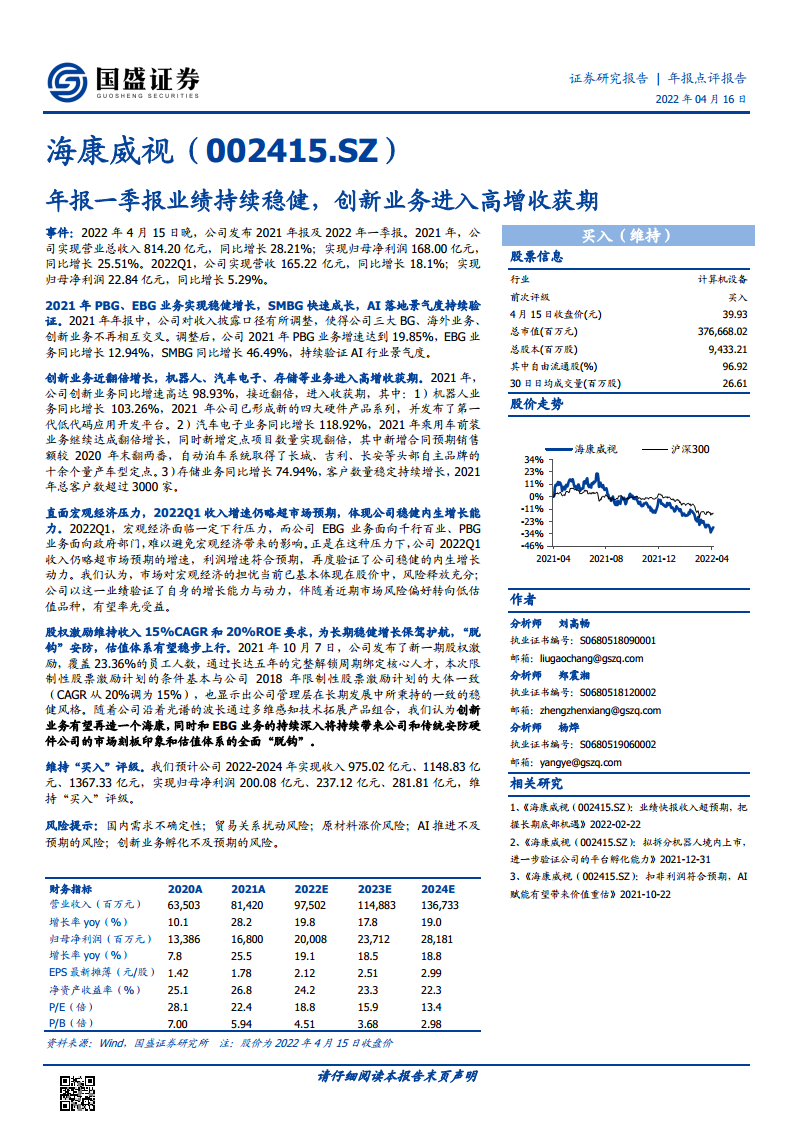

事件:年报一季报发布,业绩符合预期

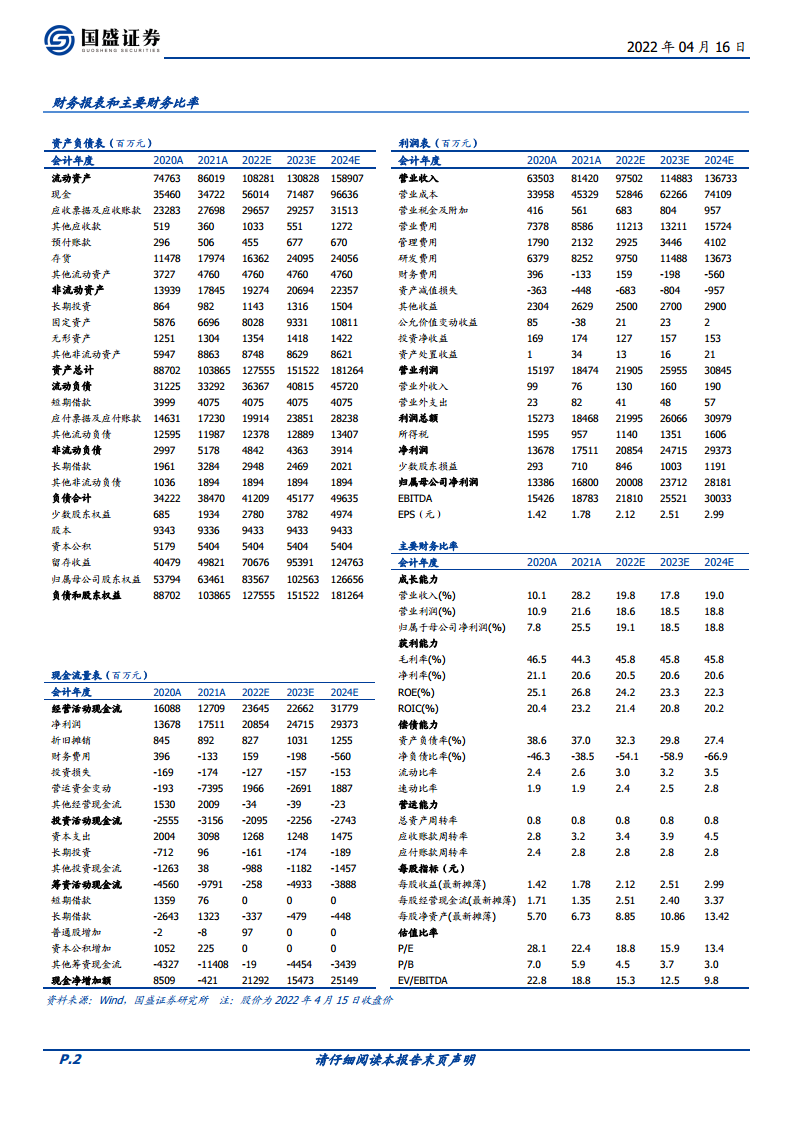

- 2021年全年营收814.20亿元,同比增长28.21%;归母净利润168.00亿元,同比增长25.51%。2022Q1营收165.22亿元,同比增长18.1%;归母净利润22.84亿元,同比增长5.29%。整体业绩稳健,2022Q1收入增速略超市场预期,体现内生增长动力。

业务板块:三大BG收入稳健,SMBG快速成长

- PBG(公共服务事业群):2021年增速19.85%,AI赋能政府项目持续落地。

- EBG(企业事业群):同比增长12.94%,面向千行百业,彰显韧性。

- SMBG(中小企业事业群):同比增长46.49%,AI行业景气度验证,快速增长。

创新业务:进入高增收获期,多业务线翻倍增长

- 整体表现:2021年创新业务收入同比增速98.93%,接近翻倍。机器人、汽车电子、存储三大业务进入收获期。

- 机器人业务:同比增长103.26%,形成四大硬件产品系列,发布低代码应用开发平台。

- 汽车电子业务:同比增长118.92%,乘用车前装业务翻倍增长,新增定点项目数量翻倍,自动泊车系统获长城、吉利、长安等头部自主品牌十余个量产车型定点。

- 存储业务:同比增长74.94%,总客户数超过3000家,客户数量稳定持续增长。

2022年一季度:直面宏观经济压力,内生增长能力验证

- 宏观经济下行压力下,公司EBG、PBG业务受一定影响,但2022Q1收入增速仍略超市场预期,利润增速符合预期。市场对宏观经济的担忧已基本反映在股价中,风险释放充分,低估值品种有望率先受益。

股权激励与管理:长期稳健增长保驾护航

- 2021年10月发布新一期股权激励,覆盖23.36%员工,五年完整解锁周期绑定核心人才。激励条件设定营收CAGR≥15%和ROE≥20%,体现管理层稳健风格。创新业务与EBG深化拓展,有望推动公司估值体系与传统安防“脱钩”。

盈利预测与评级

- 维持“买入”评级。预计2022-2024年收入分别达975.02亿元、1148.83亿元、1367.33亿元,归母净利润分别达200.08亿元、237.12亿元、281.81亿元。

风险提示

- 国内需求不确定性;贸易关系扰动风险;原材料涨价风险;AI推进不及预期风险;创新业务孵化不及预期风险。

总结

海康威视2021年及2022年一季度业绩保持稳健增长,核心业务(PBG/EBG/SMBG)在AI落地带动下实现不同幅度增长,创新业务(机器人、汽车电子、存储)进入高增收获期,增速接近翻倍,成为未来增长新引擎。股权激励维持稳健增长要求,管理层通过长期绑定核心人才,为业绩持续增长提供保障。在宏观经济压力下,公司内生增长动力验证,股价风险释放充分,叠加估值体系向创新与解决方案转型,维持“买入”评级。主要风险包括宏观需求不确定、贸易及原材料扰动、AI与创新业务推进不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用