中心思想

业绩增长强劲,盈利能力持续提升

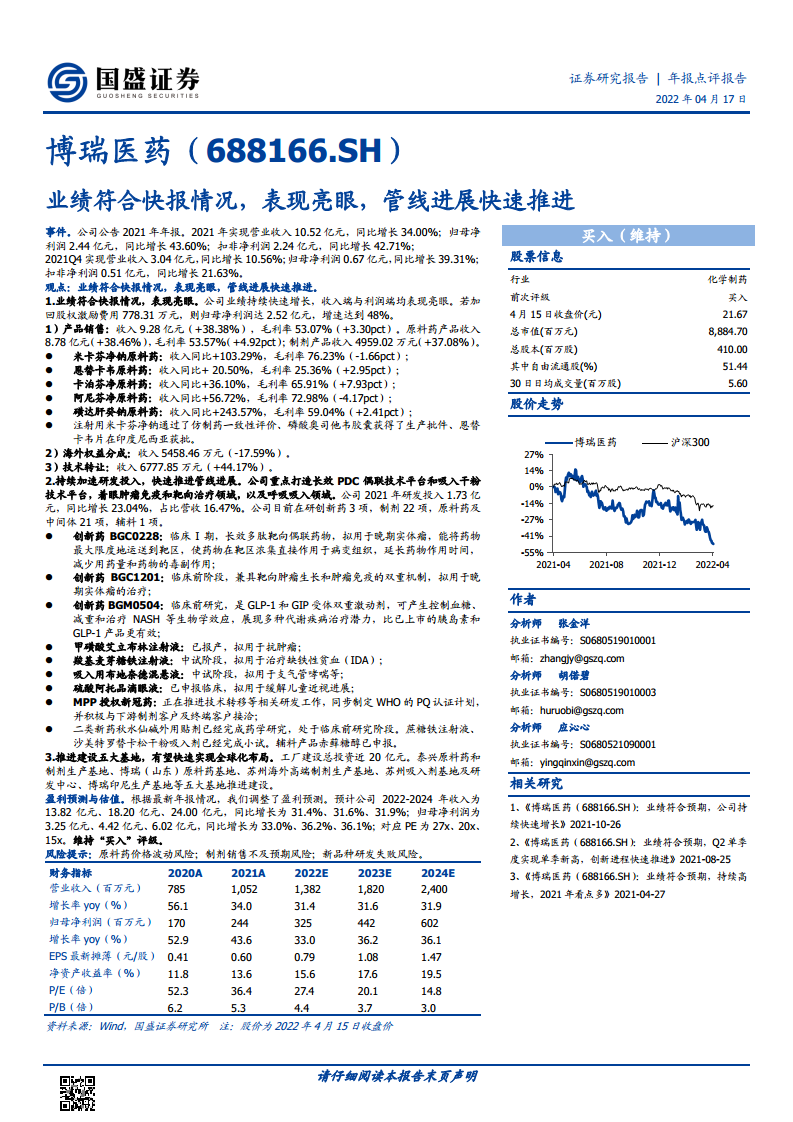

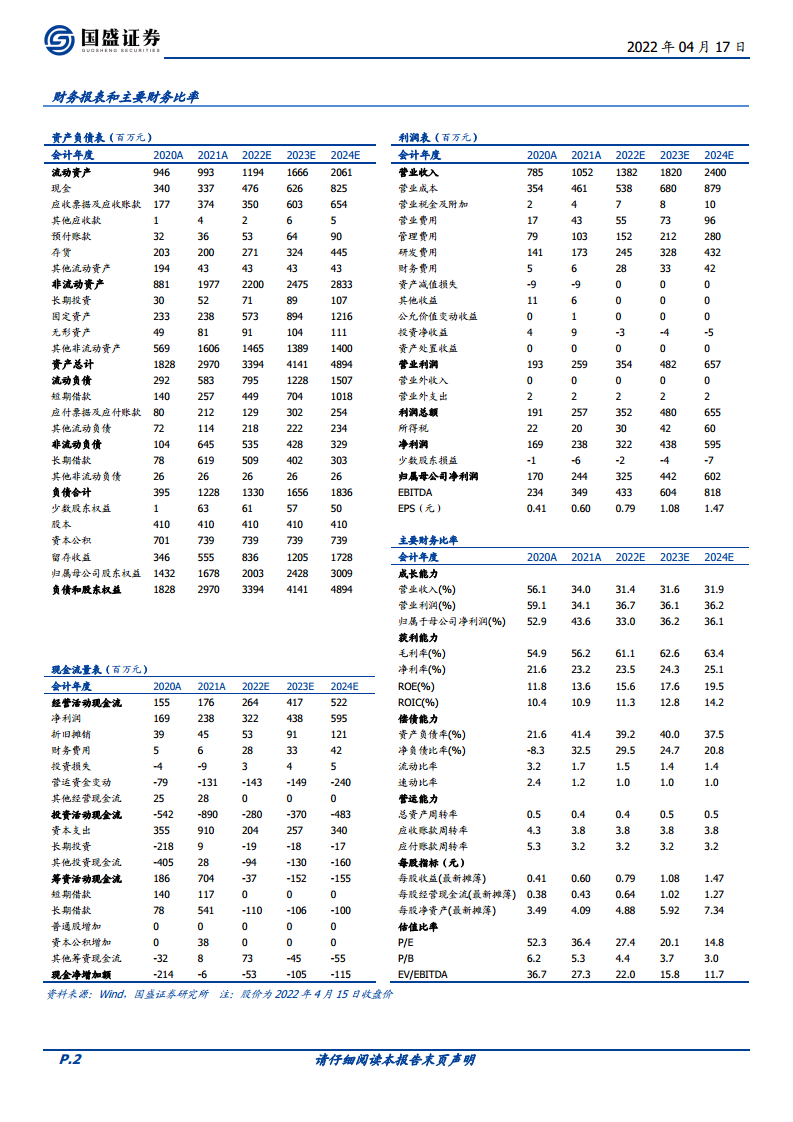

博瑞医药2021年实现营业收入10.52亿元(同比+34.00%),归母净利润2.44亿元(同比+43.60%),业绩符合快报且表现亮眼。核心产品线中原料药收入8.78亿元(同比+38.46%),其中磺达肝癸钠原料药收入同比+243.57%,米卡芬净钠原料药收入同比+103.29%,恩替卡韦原料药收入同比+20.50%,卡泊芬净原料药收入同比+36.10%,阿尼芬净原料药收入同比+56.72%,毛利率整体提升至56.2%。制剂产品收入4959.02万元(同比+37.08%),技术转让收入6777.85万元(同比+44.17%),海外权益分成收入5458.46万元(同比-17.59%)。若加回股权激励费用778.31万元,归母净利润实际增速达48%,盈利能力持续增强。

研发管线快速推进,全球化布局加速

公司2021年研发投入1.73亿元(同比+23.04%),占营收16.47%。创新药BGC0228(长效多肽靶向偶联药物,临床I期,拟用于晚期实体瘤)、BGC1201(临床前,兼具靶向肿瘤生长和肿瘤免疫双重机制)、BGM0504(GLP-1和GIP受体双重激动剂,临床前,用于控制血糖、减重和治疗NASH)等管线进展顺利;甲磺酸艾立布林注射液已报产,羧基麦芽糖铁注射液、吸入用布地奈德混悬液处于中试阶段,硫酸阿托品滴眼液已申报临床,MPP授权新冠药正在推进技术转移。同时,泰兴原料药和制剂生产基地、博瑞(山东)原料药基地、苏州海外高端制剂生产基地、苏州吸入剂基地及研发中心、博瑞印尼生产基地等五大基地建设推进,总投资近20亿元,有望快速实现全球化布局。维持“买入”评级,预计2022-2024年归母净利润分别为3.25/4.42/6.02亿元,对应PE为27x/20x/15x。

主要内容

事件

公司公告2021年年报,实现营业收入10.52亿元(同比+34.00%),归母净利润2.44亿元(同比+43.60%),扣非净利润2.24亿元(同比+42.71%)。2021Q4实现收入3.04亿元(同比+10.56%),归母净利润0.67亿元(同比+39.31%),扣非净利润0.51亿元(同比+21.63%)。

观点

业绩符合快报情况,表现亮眼,管线进展快速推进。

1. 业绩符合快报情况,表现亮眼

产品销售

- 收入9.28亿元(+38.38%),毛利率53.07%(+3.30pct)。

- 原料药产品:收入8.78亿元(+38.46%),毛利率53.57%(+4.92pct)。主要品种:

- 米卡芬净钠原料药:收入+103.29%,毛利率76.23%(-1.66pct)

- 恩替卡韦原料药:收入+20.50%,毛利率25.36%(+2.95pct)

- 卡泊芬净原料药:收入+36.10%,毛利率65.91%(+7.93pct)

- 阿尼芬净原料药:收入+56.72%,毛利率72.98%(-4.17pct)

- 磺达肝癸钠原料药:收入+243.57%,毛利率59.04%(+2.41pct)

- 制剂产品:收入4959.02万元(+37.08%);注射用米卡芬净钠通过一致性评价,磷酸奥司他韦胶囊获生产批件,恩替卡韦片在印尼获批。

海外权益分成

技术转让

2. 持续加速研发投入,快速推进管线进展

- 研发投入1.73亿元(同比+23.04%),占比营收16.47%。

- 在研创新药3项,制剂22项,原料药及中间体21项,辅料1项。

创新药管线

- BGC0228:长效多肽靶向偶联药物,临床I期,拟用于晚期实体瘤。

- BGC1201:兼具靶向肿瘤生长和肿瘤免疫双重机制,临床前,拟用于晚期实体瘤。

- BGM0504:GLP-1和GIP受体双重激动剂,临床前,用于控制血糖、减重和治疗NASH。

其他制剂/原料药

- 甲磺酸艾立布林注射液:已报产,拟用于抗肿瘤。

- 羧基麦芽糖铁注射液:中试阶段,拟用于治疗缺铁性贫血。

- 吸入用布地奈德混悬液:中试阶段,拟用于支气管哮喘。

- 硫酸阿托品滴眼液:已申报临床,拟用于缓解儿童近视进展。

- MPP授权新冠药:正在推进技术转移,同步制定WHO的PQ认证计划。

- 二类新药秋水仙碱外用贴剂:已完成药学研究,临床前阶段;蔗糖铁注射液、沙美特罗替卡松干粉吸入剂完成小试;辅料赤藓糖醇已申报。

3. 推进建设五大基地,有望快速实现全球化布局

- 五大基地:泰兴原料药和制剂生产基地、博瑞(山东)原料药基地、苏州海外高端制剂生产基地、苏州吸入剂基地及研发中心、博瑞印尼生产基地。

- 工厂建设总投资近20亿元。

盈利预测与估值

- 预计2022-2024年收入为13.82/18.20/24.00亿元,同比+31.4%/+31.6%/+31.9%。

- 归母净利润为3.25/4.42/6.02亿元,同比+33.0%/+36.2%/+36.1%,对应PE为27x/20x/15x。维持“买入”评级。

风险提示

- 原料药价格波动风险;制剂销售不及预期风险;新品种研发失败风险。

总结

业绩高增与研发管线双轮驱动,全球化布局打开成长空间

博瑞医药2021年营收和利润均实现超30%增长,原料药业务中磺达肝癸钠、米卡芬净钠等核心品种增速显著,制剂和技术转让收入亦表现良好。研发端持续高投入,创新药BGC0228、BGC1201、BGM0504及多个制剂品种有序推进,MPP授权新冠药亦在技术转移中。五大生产基地建设(总投资近20亿元)为全球化布局奠定基础。预计2022-2024年归母净利润复合增速约35%,当前PE(2022E)27倍,估值合理,维持“买入”评级。需关注原料药价格波动、制剂销售及研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用