中心思想

业绩增长强劲,盈利能力显著提升

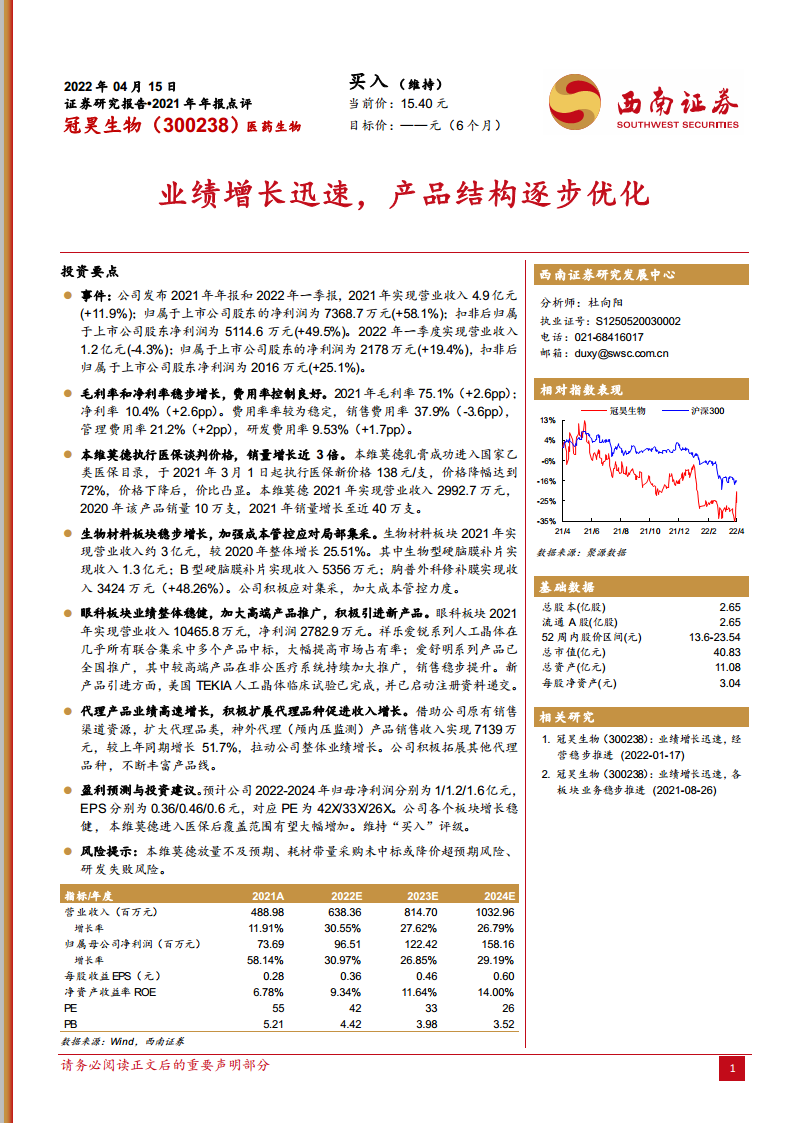

冠昊生物2021年实现营业收入4.9亿元(+11.9%),归母净利润7368.7万元(+58.1%),扣非净利润5114.6万元(+49.5%),核心财务指标均录得双位数增长。毛利率提升至75.1%(+2.6pp),净利率升至10.4%(+2.6pp),反映出公司成本控制与产品结构优化成效显著,主营业务盈利能力持续改善。

产品结构优化,核心板块协同发力

公司通过医保放量(本维莫德销量增长近3倍)、生物材料稳步增长(+25.51%)、眼科稳健扩张及代理产品高速增长(+51.7%)等多条路径,实现各板块协同发展。产品结构逐步向高毛利、高壁垒领域倾斜,为中长期业绩增长奠定基础。

主要内容

事件:2021年年报及2022年一季报发布

2021年全年:营业收入4.9亿元(+11.9%),归母净利润7368.7万元(+58.1%),扣非净利润5114.6万元(+49.5%)。2022年一季度:营业收入1.2亿元(-4.3%),归母净利润2178万元(+19.4%),扣非净利润2016万元(+25.1%)。一季报收入微降但利润保持增长,体现盈利能力韧性。

毛利率与净利率稳步增长,费用率控制良好

2021年毛利率75.1%(+2.6pp),净利率10.4%(+2.6pp)。销售费用率37.9%(-3.6pp),管理费用率21.2%(+2pp),研发费用率9.53%(+1.7pp)。整体费用管控有效,销售费用下降显著,研发投入适度增加以支撑管线。

本维莫德执行医保谈判价格,销量增长近3倍

本维莫德乳膏于2021年3月1日起执行国家乙类医保新价格138元/支(降幅72%),以价换量策略效果显著:2020年销量约10万支,2021年增长至近40万支,实现营业收入2992.7万元。医保覆盖扩大后市场空间有望继续拓展。

生物材料板块稳步增长,加强成本管控应对集采

2021年生物材料板块实现营业收入约3亿元,较2020年整体增长25.51%。细分产品中:生物型硬脑膜补片收入1.3亿元;B型硬脑膜补片收入5356万元;胸普外科修补膜收入3424万元(+48.26%)。公司积极加强成本管理以应对局部集采压力。

眼科板块业绩整体稳健,加大高端产品推广

2021年眼科板块实现营业收入10465.8万元,净利润2782.9万元。祥乐爱锐系列人工晶体在联合集采中多产品中标,市占率提升;爱舒明系列中高端产品在非公医疗系统持续推广,销售稳步增长。美国TEKIA人工晶体临床试验已完成,正启动注册资料递交。

代理产品业绩高速增长,积极扩展品种线

借助原有神外销售渠道,代理颅内压监测产品销售收入实现7139万元,同比增长51.7%,显著拉动整体业绩。公司同时积极拓展其他代理品种,不断丰富产品组合。

盈利预测与投资建议

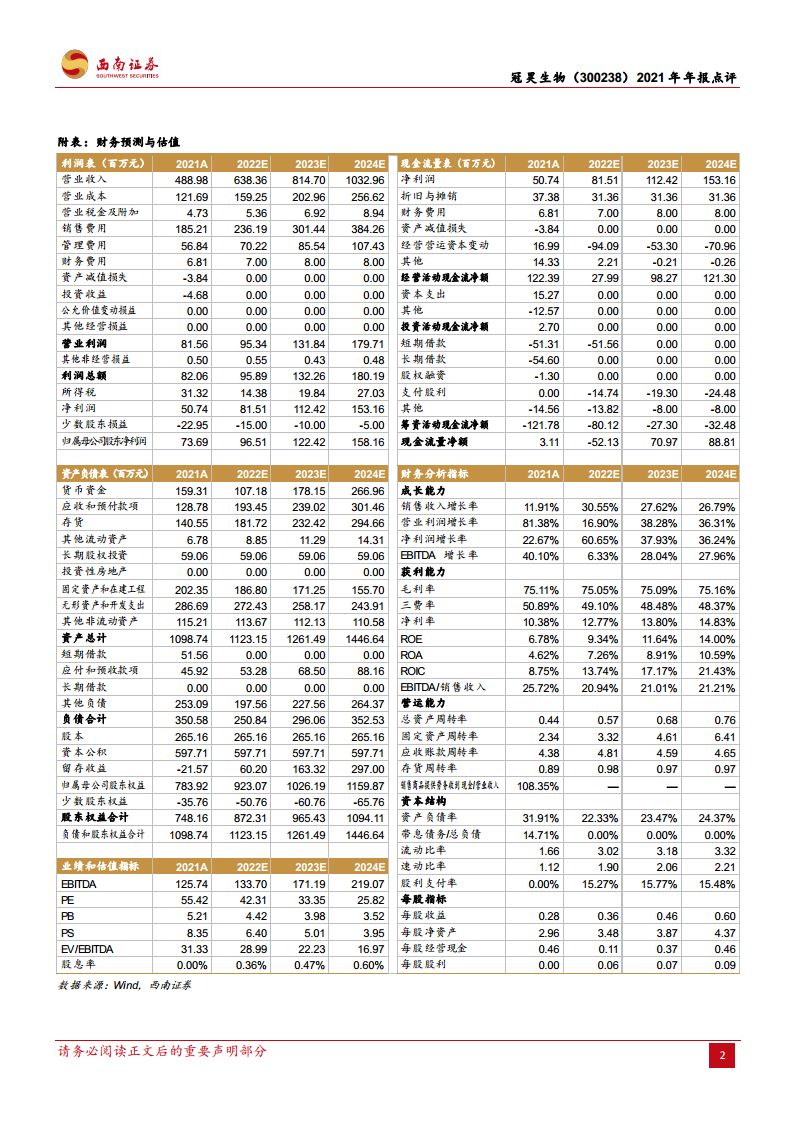

预计2022-2024年归母净利润分别为1/1.2/1.6亿元,EPS分别为0.36/0.46/0.6元,对应PE分别为42X/33X/26X。基于各板块增长稳健及本维莫德医保放量潜力,维持“买入”评级。

风险提示

主要风险包括:本维莫德放量不及预期;耗材带量采购未中标或降价超预期;研发失败。

总结

业务亮点与增长驱动

公司2021年业绩增长的核心驱动力来自三大板块:本维莫德以价换量实现3倍销量增长,生物材料结构升级带动整体营收,代理产品借助渠道优势实现51.7%增速。同时,费用结构优化(销售费用率下降3.6pp)使得净利率提升2.6pp至10.4%,为未来盈利可持续性提供支撑。

未来展望与风险关注

预计2022-2024年归母净利润复合增长率约30%,PE估值处于合理区间(42X-26X)。医保放量能否持续、集采控费对生物材料板块的影响、以及眼科新产品引入进度是后续关键观察点。维持“买入”评级,但需警惕行业政策与研发进展的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用