中心思想

业绩整体承压,生物医药成核心增长极

鲁商发展2021年整体业绩下滑,营收123.6亿元(-9.0%),归母净利润3.6亿元(-43.3%),主要受地产业务市场下行拖累。但生物医药板块逆势崛起:旗下福瑞达医药集团营收21.8亿元(+66.7%),利润占比显著提升,成为公司转型的核心驱动力。化妆品业务表现尤为突出,营收14.9亿元(+117%),其中瑷尔博士品牌增长272.1%,驱动公司从传统地产向大健康产业加速转型。

化妆品业务爆发式增长,结构优化驱动盈利修复

化妆品业务以117%的增速成为公司最大亮点,瑷尔博士与颐莲双品牌合计贡献超93%的化妆品收入。智美科创园投产(年产值超40亿元)为未来产能释放奠基。生物医药业务合计营收占比已升至17.6%,较上年提升8.03个百分点,而地产业务收入占比降至75.1%(-6.5pp)。公司正通过生物医药的快速扩张对冲地产下滑,预计2022-2024年归母净利润复合增速达40.7%,盈利修复动能强劲。

主要内容

业绩概览:营收利润双降,生物医药占比提升

2021年公司实现营收123.63亿元(-9.2%),归母净利润3.62亿元(-43.3%)。分业务看:地产销售营收92.8亿元(-19.5%),毛利率17.8%;物业管理营收4.2亿元(+15.4%);生物医药板块(药品+化妆品+原料)合计营收约22.8亿元,同比增长约60%,占营收比重18.4%(+8.0pp)。其中化妆品营收14.95亿元(+117%),药品5.41亿元(+8.7%),原料及添加剂2.41亿元(+22.0%)。公司整体毛利率25.7%,同比略有下降,但生物医药高毛利业务(化妆品毛利率63.7%)拉动组合毛利率预期回升至2024年的28.3%。

生物医药三大业务:化妆品驱动增长,药品与原料稳步推进

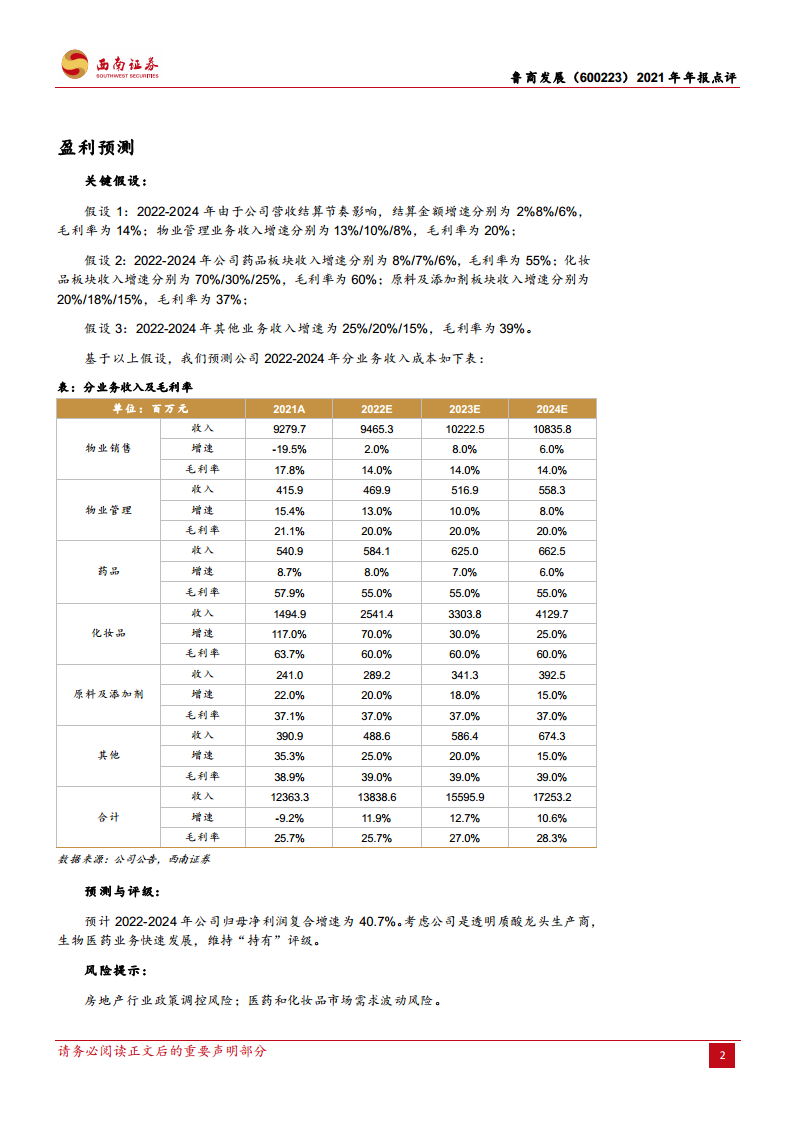

化妆品板块:2021年营收14.95亿元,同比翻倍。瑷尔博士品牌营收7.42亿元(+272.1%),占比49.7%;颐莲品牌营收6.46亿元(+73.1%),占比43.2%。公司通过全渠道协同营销,已投产智美科创园(35条生产线,年产值超40亿元),为化妆品持续放量奠定基础。药品板块:营收5.41亿元(+8.7%),成功引进3个药品和1个医疗器械权益,布局长期增长。原料及添加剂:营收2.41亿元(+22.0%),纳他霉素和乳链同比增速约40%,保持有序发展。预计2022-2024年化妆品增速分别为70%/30%/25%,药品增速8%/7%/6%,原料增速20%/18%/15%,生物医药合计收入占比将从2021年的18.4%提升至2024年的约30%。

地产业务收缩与轻资产转型

地产板块受市场下行影响显著:2021年合同销售额146.5亿元(-16.8%),销售面积137万方(-18.2%),新开工面积138万方(-26.8%)。地产营收92.8亿元(-19.5%),毛利率17.2%。(同收益率不佳)物业板块营收4.2亿元(+15.4%),在管面积2287万方。公司积极拓展轻资产业务:代建面积200万方(在建70万方),商管业务已拓展莱芜鲁商广场、金茂国际广场等项目。同时康养业务获山东省首批医养结合示范单位,成为轻资产新增长点。预计2022-2024年地产销售结算增速分别为2%/8%/6%,物业管理增速13%/10%/8%,地产毛利率维持14%,物业毛利率维持20%。

总结

鲁商发展2021年年报显示,公司正处于从传统地产向大健康产业的深度转型期。尽管地产板块(营收占比75.1%)受行业下行拖累导致整体业绩承压,但生物医药业务(营收占比17.6%)以66.7%的增速成为核心增长引擎,其中化妆品业务增速高达117%,瑷尔博士与颐莲双品牌突破7亿元规模。原料及添加剂、药品业务均保持稳健增长。公司通过智美科创园产能投产(年产值超40亿元)和轻资产代建模式,对冲地产下行风险,同时深化医美生态布局。预计2022-2024年归母净利润复合增速40.7%,生物医药占比将持续提升,公司有望逐步实现业务结构优化和盈利修复。维持“持有”评级,风险主要来自房地产政策调控与医药化妆品市场需求波动。

微信扫一扫-立即使用

微信扫一扫-立即使用