中心思想

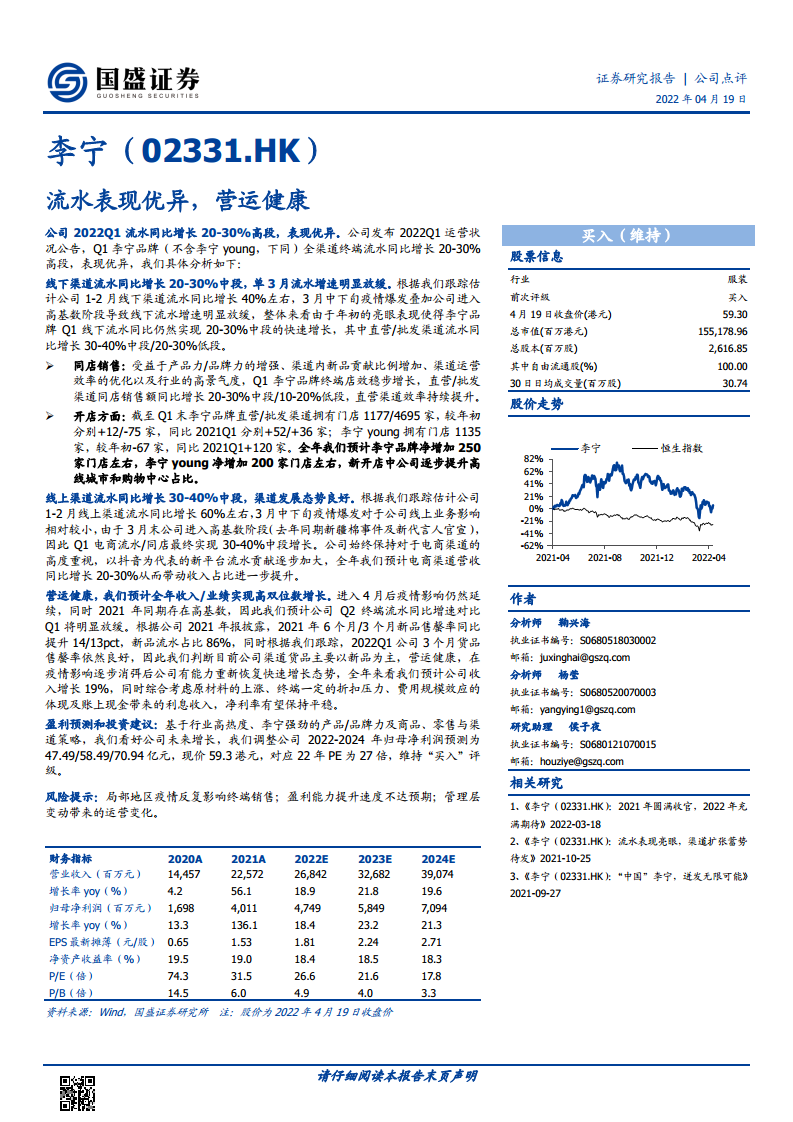

流水表现优异驱动业绩稳健增长,品牌力与渠道效率持续提升

李宁2022年第一季度终端流水同比增长20-30%高段,线下和线上渠道均实现强劲增长,其中线下受3月疫情和基数影响增速放缓,但整体仍保持20-30%中段增长;线上渠道同比增长30-40%中段,得益于抖音等新平台贡献。同店销售稳步提升,渠道库存健康,新品占比高,显示产品力和零售运营优化成效显著。

营运健康支撑全年高双位数增长预期,盈利能力维持平稳

尽管第二季度面临疫情反复和高基数压力,公司渠道货品以新品为主,售罄率良好,预计疫情后能快速恢复增长。全年收入预计增长19%,净利率受原材料成本、折扣压力及费用规模效应综合影响,预计保持平稳。维持“买入”评级,看好品牌力和渠道策略驱动的长期增长。

主要内容

一、2022年Q1流水表现:线下线上双轮驱动,增长强劲

线下渠道:同比增长20-30%中段,3月增速因疫情和高基数放缓

1-2月线下流水同比增长约40%,表现亮眼;3月中下旬疫情爆发叠加高基数,线下增速明显放缓。整体Q1线下流水同比增长20-30%中段,其中直营渠道同比增长30-40%中段,批发渠道同比增长20-30%低段。

线上渠道:同比增长30-40%中段,新平台贡献逐步加大

1-2月线上流水同比增长约60%,3月疫情对线上影响较小,但因高基数(新疆棉事件和新代言人官宣)增速回落。Q1电商流水和同店最终实现30-40%中段增长,抖音等新平台流水贡献逐步提升,全年预计电商营收同比增长20-30%。

二、渠道运营效率优化:同店销售增长,门店结构升级

同店销售:直营渠道效率提升显著

直营渠道同店销售额同比增长20-30%中段,批发渠道同店销售额同比增长10-20%低段,受益于产品力/品牌力增强、新品占比增加、渠道运营效率优化及行业高景气度。

门店扩张:直营门店净增,儿童线聚焦调整

截至Q1末,李宁品牌直营门店1177家(较年初+12家),批发门店4695家(较年初-75家);李宁young门店1135家(较年初-67家)。全年预计李宁品牌净增约250家,李宁young净增约200家,新开店逐步提升高线城市和购物中心占比。

三、营运健康与全年展望:库存结构优良,高基数下Q2增速放缓,全年仍可期

当前营运状态:渠道货品以新品为主,售罄率良好

2021年6个月/3个月新品售罄率同比提升14/13pct,新品流水占比86%。2022年Q1三个月货品售罄率依然稳健,渠道库存健康,为后续增长奠定基础。

未来展望:Q2增速放缓,但全年收入和业绩有望实现高双位数增长

4月疫情仍在持续,叠加2021年同期高基数,预计Q2终端流水增速较Q1明显放缓。但疫情影响消退后,公司有能力恢复快速增长。全年预计收入增长19%,净利率受原材料上涨、折扣压力、费用规模效应和利息收入综合影响,保持平稳。

四、盈利预测与投资建议:维持“买入”评级,未来三年成长可期

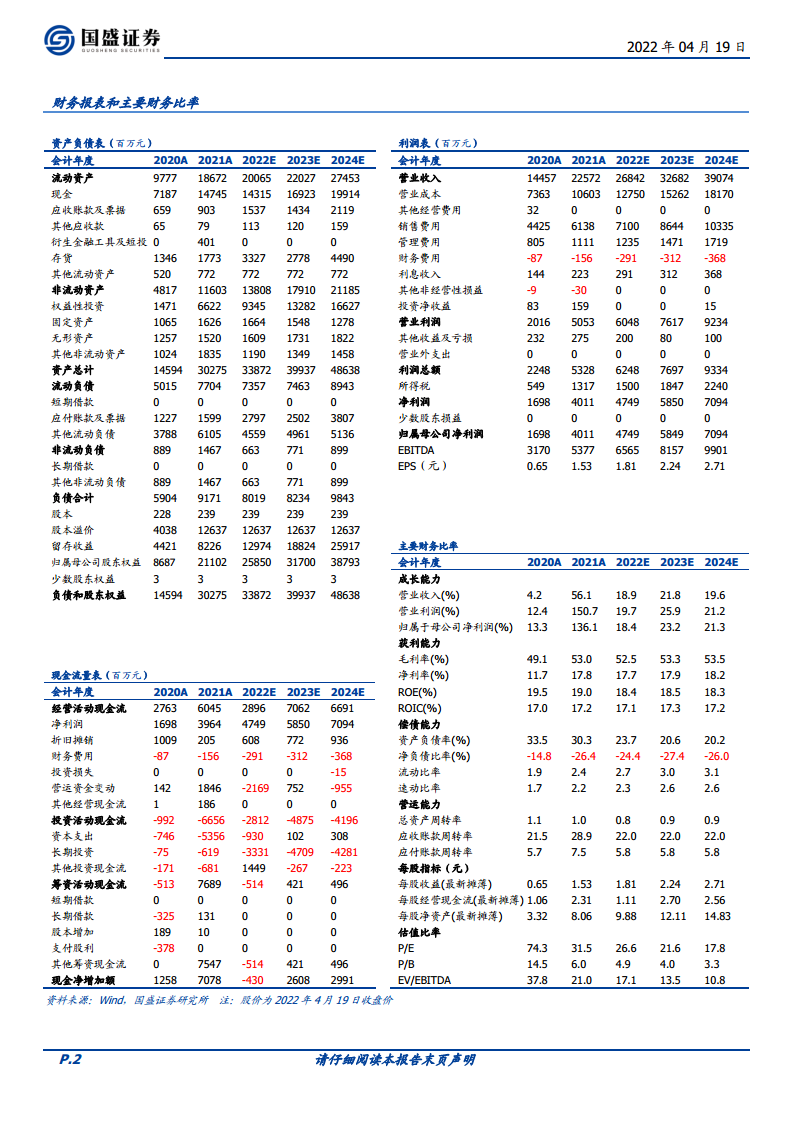

基于行业高热度、强劲的产品/品牌力及商品、零售与渠道策略,调整2022-2024年归母净利润预测为47.49/58.49/70.94亿元,对应2022年PE为27倍,维持“买入”评级。

五、风险提示

局部地区疫情反复影响终端销售;盈利能力提升速度不达预期;管理层变动带来的运营变化。

总结

本报告基于李宁2022年第一季度运营数据,核心结论为:公司流水表现优异,线下线上渠道均实现双位数高增长,同店效率稳步提升,门店扩张有序;渠道库存健康,新品占比高,营运状态良好。尽管第二季度面临疫情和高基数压力,预计终端增速放缓,但全年收入增长19%的目标以及净利率平稳的判断保持不变。基于强劲的品牌力和渠道策略,看好公司长期增长,维持“买入”评级,并给出了2022-2024年盈利预测和PE估值。风险点在于疫情反复、盈利能力提升速度及管理层变动。

微信扫一扫-立即使用

微信扫一扫-立即使用