中心思想

战略并购切入胶原蛋白赛道,打造第二增长极

- 华熙生物以收购益而康生物51%股权的方式正式进军胶原蛋白产业,此举可快速获得成熟的生产能力、市场渠道及“倍菱”“瑞福”等医疗耗材产品线,弥补公司在胶原蛋白领域的空白,与现有透明质酸业务形成互补。

- 胶原蛋白市场具有广阔前景(2019年全球154亿美元,中国9.83亿美元,CAGR分别为5.4%和6.5%),医疗健康领域为主要驱动力,收购完成后有望与公司内部胶原蛋白原料研发形成协同效应(已完成关键技术突破),构建新的业务增长点。

护肤品业务高增叠加皮肤科生态布局,强化全产业链优势

- 2022年1-2月营收同比增长55%,核心驱动力来自护肤品业务,显示公司“四轮驱动”战略执行有力;同时通过参与设立私募基金(海南海熙,规模1.23亿元),精准聚焦功效性护肤研发与品牌孵化,引入华山医院等皮肤科学专家资源,进一步强化在产品研发和学术营销上的壁垒。

主要内容

事件:华熙生物成功收购益而康生物51%股权

- 2022年4月15日,华熙生物与中煤地质集团签署《产权交易合同》,收购北京益而康生物工程有限公司51%股权,正式进军胶原蛋白产业。

投资要点

益而康深耕胶原蛋白医疗产品多年,公司实现控股

- 益而康成立于1997年,主要产品覆盖耗材、医药产品、护肤品。其中“倍菱”胶原蛋白海绵年产能100万片,全国市占率约30%;“瑞福”人工骨为纳米仿生骨材料;“YEK”面膜含胶原蛋白原液和透明质酸。

- 财务数据:2019/2020/2021年1-11月分别实现营收8725/7929/7568万元,净利润2481/1097/1309万元,净利率分别为28.4%/13.8%/17.3%。收购后有望进行业务整合与协同发展。

胶原蛋白应用前景广阔,国内增速快于全球

- 根据Grand View Research数据,2019年全球胶原蛋白市场规模154亿美元,2016-2027年CAGR 5.4%;中国市场规模9.83亿美元,CAGR 6.5%(快于全球),其中医疗健康/食品饮料/护肤品应用领域份额为47.8%/32.1%/13.6%。益而康实现研发、生产、销售全链条布局,与公司自有胶原蛋白原料技术协同效应可期。

护肤品业务保持强劲增长,设立基金探索皮肤科学生态布局

- 2022年1-2月营收6.4亿元,同比增长55%,核心驱动力来自护肤品。公司拟参与设立私募基金“海南海熙股权投资合伙企业”(目标规模1.23亿元),医生集团股东包括郑志忠、温海等皮肤科学领域专家,基金聚焦功效性护肤研发与品牌孵化,快速实现产业资源赋能。

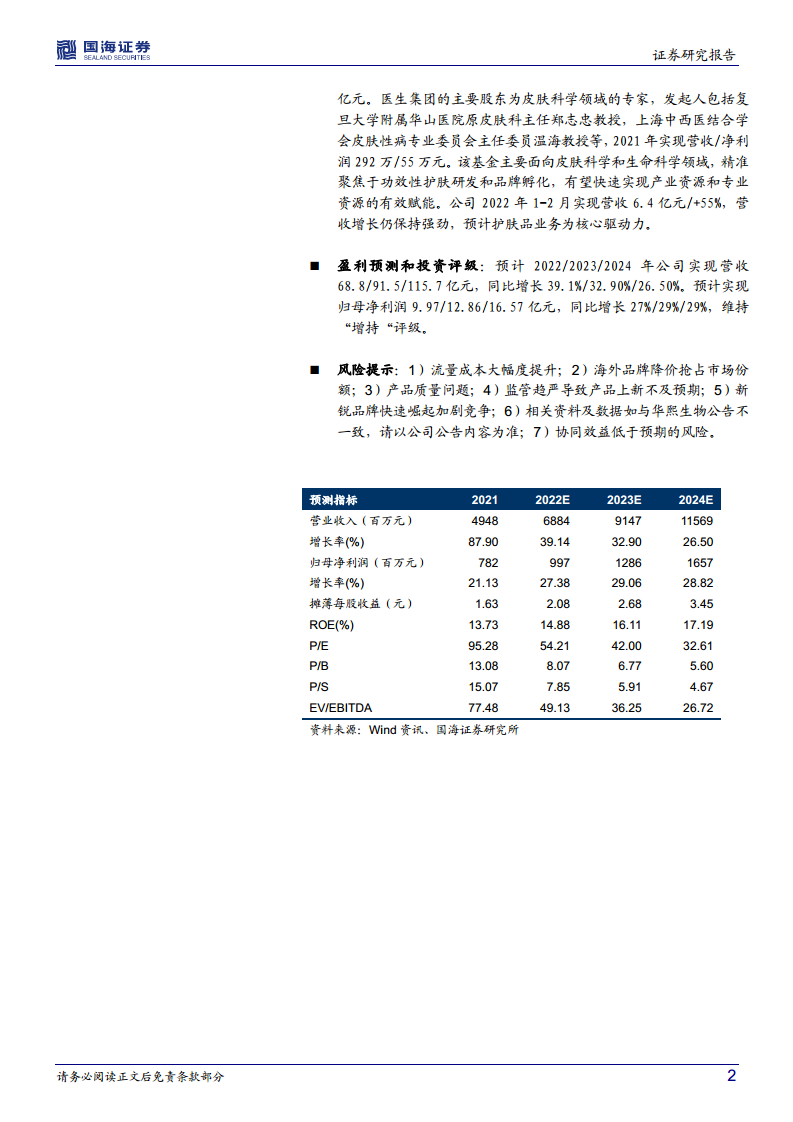

盈利预测和投资评级

- 预计2022/2023/2024年营收68.8/91.5/115.7亿元(同比+39.1%/32.9%/26.5%);归母净利润9.97/12.86/16.57亿元(同比+27%/29%/29%);维持“增持”评级。

风险提示

- 流量成本大幅提升;海外品牌降价抢占份额;产品质量问题;监管趋严导致产品上新不及预期;新锐品牌竞争加剧;相关数据与公司公告不一致风险;协同效益低于预期风险。

总结

华熙生物此次收购益而康生物51%股权,是其从透明质酸主业向胶原蛋白领域延伸的重要战略落子。益而康在医用胶原蛋白海绵、人工骨等领域已拥有成熟产品和渠道(耗材市占率约30%),且具备全链条能力;而胶原蛋白本身正处于快速增长期(中国CAGR 6.5%),医疗健康领域需求旺盛,收购后协同公司自主研发的胶原蛋白原料技术,有望加速产业化落地。同时,公司护肤品业务保持55%高增长(2022年1-2月数据),叠加参与设立皮肤科学领域产业基金,进一步巩固功效性护肤的专业壁垒。盈利预测显示未来三年营收CAGR约30%,净利润CAGR约28%,当前PE(2022E)为54.2倍,成长性良好但估值不低。投资者需关注流量成本、竞争加剧及协同风险。总体来看,该收购拓宽了华熙生物的成长天花板,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用