中心思想

战略并购驱动行业整合,业绩分化凸显细分赛道机遇

本报告的核心观点围绕纺织服装行业的市场表现、重点公司战略动态及投资机会展开,通过数据分析和案例解读,揭示了以下几个关键结论:

- 行业整体承压,但细分领域亮点突出:本周纺织服装指数跑输大盘2.22个百分点,年初至今累计下跌13.87%,显示行业整体面临下行压力。然而,露营经济、高端敷料等细分赛道逆势增长,如牧高笛受益于户外需求爆发,2021年净利润同比增长71%,成为市场亮点。

- 资本运作加速行业集中度提升:稳健医疗拟以7.28亿元收购隆泰医疗55%股权,标志着龙头企业通过并购整合巩固高端伤口敷料领域的龙头地位。此次收购将丰富产品线、拓展渠道,预计将推动公司在医用耗材领域市占率进一步提升。

- 业绩分化明显,品牌力与渠道效率成关键:报喜鸟2021年净利润同比增长27%,得益于主品牌稳健发展及副品牌HAZZYS快速扩张;而纺织制造板块受成本波动影响,部分公司盈利承压。投资建议聚焦具备品牌壁垒、渠道优化能力及供应链优势的标的。

主要内容

1. 行情回顾

本周上证综指下跌1.25%,SW纺织服装行业下跌3.47%,跑输大盘2.22个百分点。其中,SW纺织制造下跌3.90%,SW服装家纺下跌2.61%。个股方面,涨幅前五为牧高笛(+19.22%)、*ST天首(+10.14%)、ST柏龙(+5.44%)、歌力思(+2.81%)、罗莱生活(+1.35%),跌幅前五为星期六(-15.80%)、欣龙控股(-9.64%)、浙江建投(-9.63%)、雪松发展(-9.38%)、锦泓集团(-8.30%)。年初至今,行业累计下跌13.87%,在28个申万一级行业中排名第14位,浙江建投以224.47%涨幅居首,中潜股份以-52.29%跌幅垫底。

2. 行业估值及机构配置

2.1 行业估值

截至2022年4月15日,沪深300 PE为19.13倍,纺织服装行业PE为15.14倍,相对沪深300的PE溢价水平为-20.85%,远低于2005年至今的均值30.14%,表明当前板块估值处于历史低位,具有安全边际。

2.2 机构配置

2021年第四季度,全部机构对SW纺织服装行业的持仓比例为0.26%,较2021年第三季度下降0.2个百分点,连续两季下滑。机构配置比例下降显示市场对板块短期前景偏谨慎。

3. 本周观点

- 稳健医疗拟收购隆泰医疗:拟以7.28亿元自有资金收购隆泰医疗55%股权。隆泰医疗主营高端伤口敷料,2021年销售收入3.5亿元,其中硅凝胶泡沫敷料等高端产品占2.8亿元,处于行业领先地位。此次收购有助于完善战略布局,巩固龙头地位。

- 报喜鸟2021年业绩:营收44.51亿元(同比+17.52%),归母净利润4.64亿元(同比+26.70%);Q4营收14.78亿元(同比-3.21%),净利润0.97亿元(同比-22.68%)。主品牌稳健、副品牌HAZZYS快速增长,预测2022-2023年EPS分别为0.59元、0.75元,对应PE10X、8X。

- 牧高笛2021年业绩:营收9.23亿元(同比+43.64%),归母净利润0.79亿元(同比+70.99%);Q4营收1.99亿元(同比+50.68%),净利润0.07亿元(同比+301.03%)。受益于国内外露营需求爆发,业绩高增长。

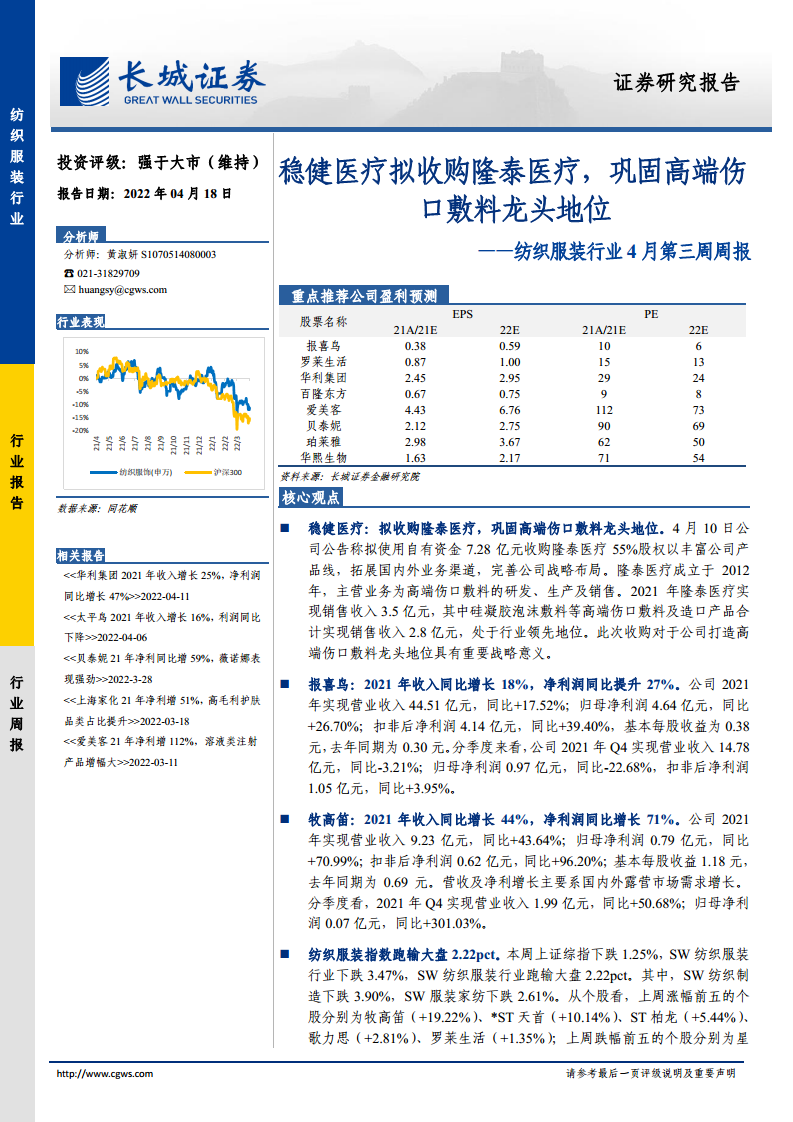

- 推荐标的:报喜鸟、罗莱生活、华利集团、百隆东方(纺织服装);贝泰妮、珀莱雅、爱美客、华熙生物(化妆品及医美)。

4. 行业跟踪数据

棉花价格:本周国内棉花328级现货周均价22673.20元/吨,同比上涨47.63%,环比下跌0.57%;进口棉价24548.67元/吨,同比上涨64.34%,环比上涨2.16%;内外棉价差平均-1875元/吨,环比上涨53.10%。棉花期货均价21553元/吨,同比上涨44.64%,环比下跌0.43%。原料成本高位运行,对下游制造企业盈利构成压力。

总结

行业底部震荡,关注结构性机会与龙头并购效应

2022年4月第三周,纺织服装行业整体跑输大盘,估值处于历史低位,机构配置比例持续下降,反映市场对终端需求疲软、原材料成本高企的担忧。但部分细分领域呈现逆势增长:露营经济驱动牧高笛业绩爆发,高端伤口敷料赛道通过并购整合强化龙头地位(稳健医疗收购隆泰医疗)。同时,品牌端报喜鸟凭借多品牌战略实现稳健增长,化妆品及医美板块龙头(贝泰妮、珀莱雅、爱美客、华熙生物)受益于消费升级和国货替代趋势,盈利增长确定性较强。投资策略上,建议重点关注具备强品牌力、渠道优化能力及供应链优势的龙头公司,同时警惕终端需求下滑、汇率波动、疫情反复等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用