中心思想

业绩稳健增长,核心业务全面复苏

迈瑞医疗2021年及2022年第一季度实现营收与利润双位数增长,归母净利润同比增幅均超20%。其中2021年全年营收252.70亿元(+20.18%),归母净利80.02亿元(+20.19%);2022年Q1营收69.43亿元(+20.10%),归母净利21.05亿元(+22.74%)。生命信息与支持、体外诊断、医学影像三大核心业务均实现正增长,体外诊断与医学影像增速超过27%,显示疫情后常规医疗需求持续恢复。

战略布局强化,激励彰显信心

公司通过收购IVD上游原材料供应商HyTest完善产业链一体化,并推出两次10亿元股票回购及股权激励计划,要求2021-2024年归母净利润复合增速不低于20%,传递长期发展信心。同时,海外市场突破700余家高端新客户,渗透率提升有望进一步增厚业绩。

主要内容

财务状况与业绩概览

财务数据亮点

- 2021年全年:营收252.70亿元(+20.18%),利润总额90.17亿元(+21.22%),归母净利80.02亿元(+20.19%),扣非归母净利78.50亿元(+20.04%),基本每股收益6.59元(+20.26%)。

- 2022年Q1:营收69.43亿元(+20.10%),归母净利21.05亿元(+22.74%),扣非归母净利20.72亿元(+22.20%),基本每股收益1.74元(+23.17%)。

- 毛利率结构:生命信息与支持毛利率66.39%(-1.59pp),体外诊断毛利率62.51%(+2.78pp),医学影像毛利率66.34%(+0.16pp)。

盈利能力与估值

- 每股净资产23.12元,ROE(2022Q1)7.66%,资产负债率26.83%,动态市盈率43.30倍,市净率12.96倍。

业务分析:三大核心细分领域

生命信息与支持类产品

- 2021年营收111.53亿元,同比+11.47%,毛利率66.39%(同比下降1.59个百分点)。受益于医疗新基建及AED、微创外科等新兴业务高速增长。

体外诊断类产品

- 2021年营收84.49亿元,同比+27.12%,毛利率62.51%(同比提高2.78个百分点)。常规诊断采购需求随疫情缓解持续恢复。

医学影像类产品

- 2021年营收54.26亿元,同比+29.29%,毛利率66.34%(同比增加0.16个百分点)。常规业务加速恢复,新基建推进支撑增长。

战略举措:外延并购与股权激励

收购HyTest,强化IVD上游研发

- 报告期内收购全球知名IVD原材料供应商HyTest Invest Oy 100%股权,通过自研自产能力强化产业链一体化优势,提升原材料自主可控水平。

股份回购与股权激励

- 2021年初至今两次推出10亿元股票回购,并针对骨干员工推出股权激励方案,要求2021-2024年归母净利润复合增速不低于20%,彰显长期发展信心。

海外市场拓展

客户数量与渗透率提升

- 2021年在欧洲及新兴市场突破700余家全新高端客户,同时实现已有700余家高端客户的横向产品突破。未来有望通过进一步提升海外渗透率增厚业绩。

投资建议与盈利预测

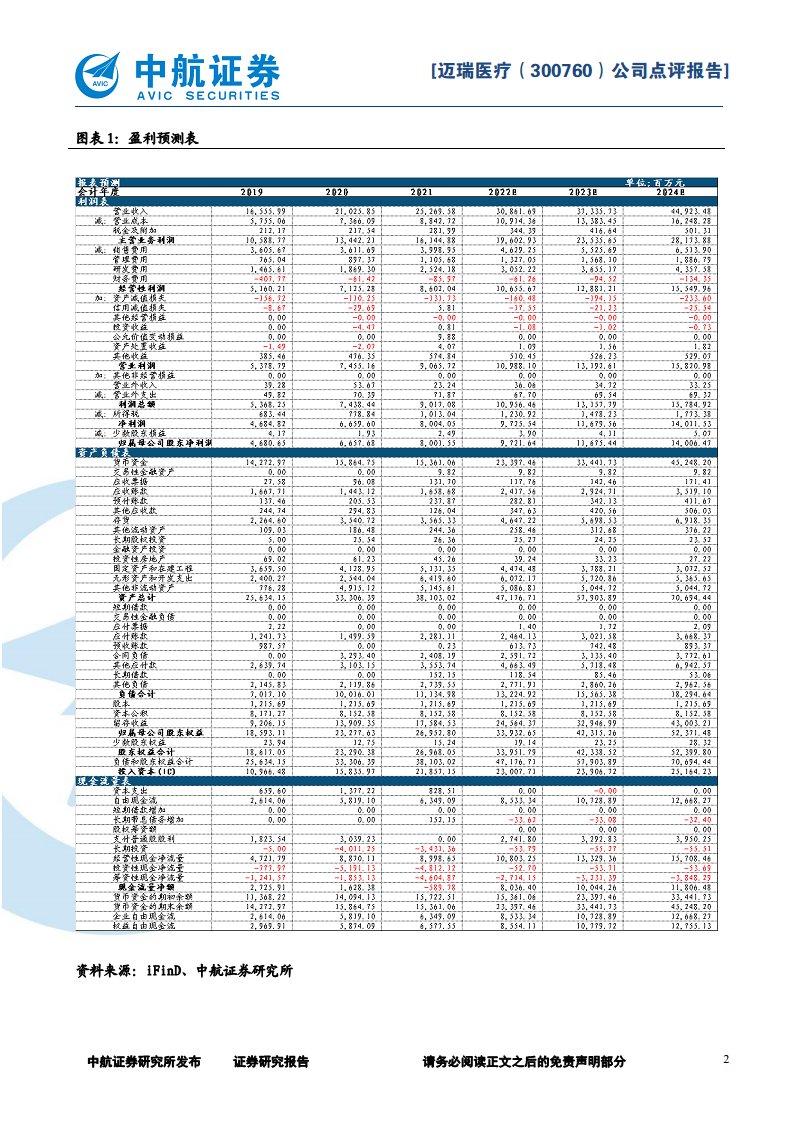

- 预计2022-2024年摊薄后EPS分别为8.02元、9.63元、11.55元,对应动态市盈率37.38倍、31.12倍、25.94倍。

- 维持“买入”评级,认为迈瑞医疗作为医疗器械龙头将持续受益于市场高景气。

风险提示

- 主要风险包括:政策风险、海外市场波动风险、研发低于预期风险、中美贸易摩擦加剧风险。

总结

迈瑞医疗2021年及2022年第一季度业绩表现强劲,营收与净利润均实现20%以上同比增长,三大核心业务(生命信息与支持、体外诊断、医学影像)全面复苏,其中体外诊断和医学影像增速超过27%。公司通过收购IVD原材料供应商HyTest加强产业链一体化,并实施股份回购及股权激励(要求2021-2024年净利复合增速不低于20%),传递长期信心。海外市场拓展取得成效,突破700余家高端新客户。基于医疗器械行业持续景气及公司龙头地位,分析维持“买入”评级,预计2022-2024年EPS分别为8.02元、9.63元、11.55元。需关注政策、海外市场及中美贸易等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用