中心思想

业绩高增长符合预期,短期投入夯实长期基础

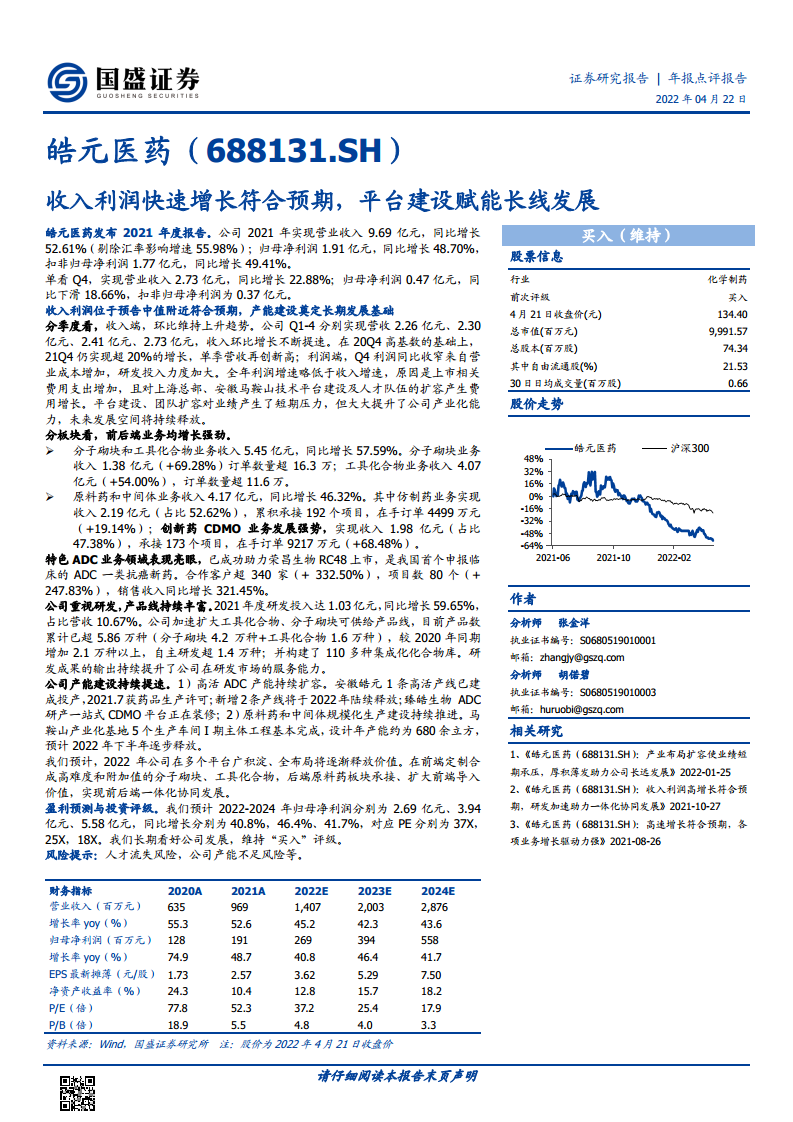

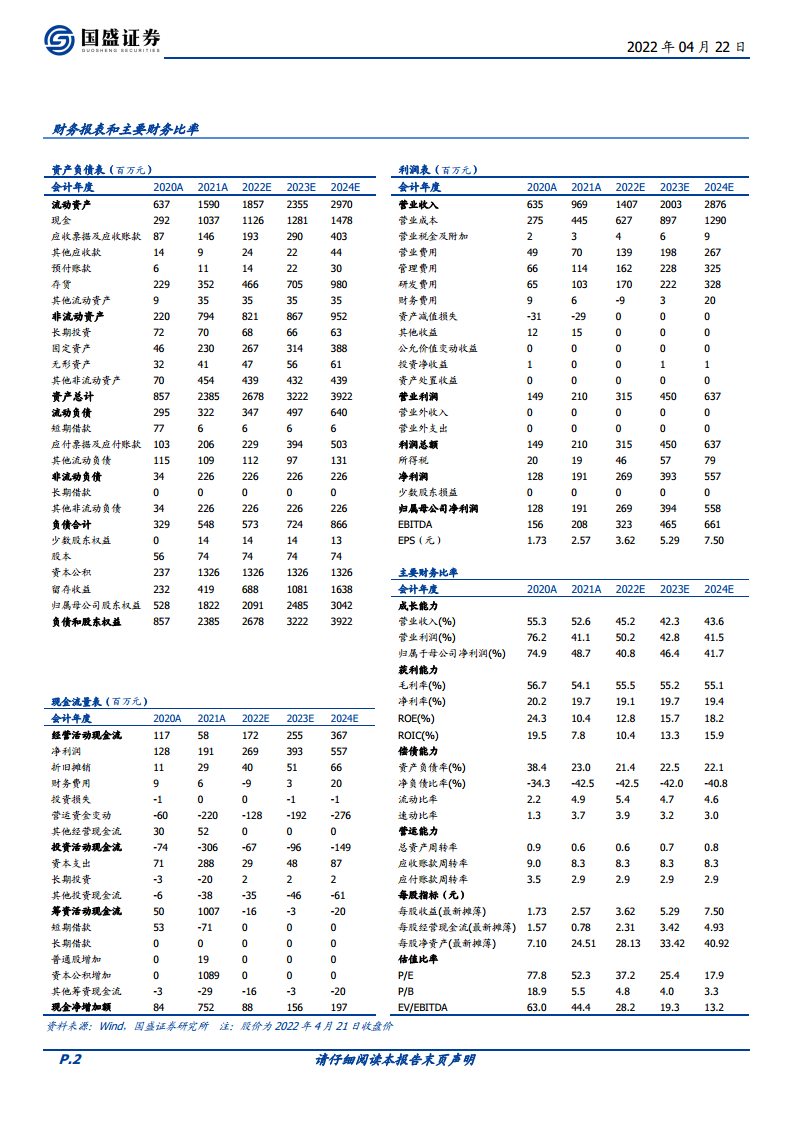

- 公司2021年营收9.69亿元,同比增长52.61%;归母净利润1.91亿元,同比+48.70%,扣非净利润1.77亿元(+49.41%),整体位于业绩预告中值附近,符合市场预期。

- 利润增速略低于收入增速,主要系上市相关费用增加,同时上海总部、马鞍山技术平台建设及人才扩容导致费用增长,但短期压力下公司产业化能力和未来成长空间持续提升。

- 研发投入1.03亿元,同比+59.65%,占比营收10.67%;产品线扩充至5.86万种(较2020年增加2.1万种以上),自主研发超1.4万种,研发成果持续增强服务能力。

前后端协同发展,特色ADC与CDMO驱动未来

- 前端分子砌块和工具化合物业务收入5.45亿元(+57.59%),后端原料药和中间体业务收入4.17亿元(+46.32%),双轮驱动业绩增长。

- ADC业务表现亮眼:合作客户超340家(+332.50%),项目数80个(+247.83%),销售收入同比+321.45%,成功助力荣昌生物RC48上市(国内首个申报临床的ADC一类抗癌新药)。

- 创新药CDMO在手订单9217万元(+68.48%),仿制药业务在手订单4499万元(+19.14%),产品梯队形成;高活ADC产能持续扩容,马鞍山产业化基地预计2022年下半年逐步释放。

主要内容

事件与观点:业绩达成与产能建设情况

- 事件:公司发布2021年报,实现营收9.69亿元(+52.61%),归母净利润1.91亿元(+48.70%),扣非归母净利润1.77亿元(+49.41%);Q4营收2.73亿元(+22.88%),归母净利润0.47亿元(-18.66%)。

- 观点:收入利润增长符合预期,Q4利润同比下滑源于成本增加和研发投入加大。分季度看,收入环比提速,Q4再创新高。分板块看:分子砌块和工具化合物收入5.45亿(+57.59%),其中分子砌块1.38亿(+69.28%),工具化合物4.07亿(+54.00%);原料药和中间体收入4.17亿(+46.32%),仿制药收入2.19亿(占比52.62%),创新药CDMO收入1.98亿(占比47.38%)。ADC业务增长321.45%,客户340家;整体毛利率54.28%(-2.58pp)。研发投入1.03亿(+59.65%),产品超5.86万种。产能建设:安徽皓元1条高活产线投产,新增2条2022年释放;臻皓生物ADC平台装修;马鞍山5个车间I期主体完成,设计产能680余立方,预计2022年下半年释放。

长期逻辑与盈利预测:增长引擎与估值

- 公司长期投资逻辑:前端分子砌块和工具化合物预计未来三年收入40%增长(替代进口空间大);后端创新CDMO预计未来三年收入复合增速50%以上(项目梯队形成,商业化阶段可期);后端高壁垒仿制药预计未来三年收入复合25-30%增长(高技术壁垒,保留销售分成权利)。

- 盈利预测与评级:预计2022-2024年归母净利润2.69亿、3.94亿、5.58亿,同比+40.8%、+46.4%、+41.7%,对应PE 37X、25X、18X,维持“买入”评级。

- 风险提示:人才流失风险、公司产能不足风险等。

总结

皓元医药2021年收入利润实现高增长,符合预期,其中分子砌块和工具化合物、原料药和中间体业务均保持强劲增长,特色ADC及创新药CDMO业务表现尤为突出。公司持续加大研发投入,扩充产品线,加速产能建设(高活ADC产线、马鞍山基地等),虽短期费用压力增加,但为长线发展奠定坚实基础。前后端一体化协同发展,多个增长引擎齐头并进,随着商业化项目增多,未来业绩高速增长可期,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用