中心思想

高基数退潮后常态化回归,盈利质量承压

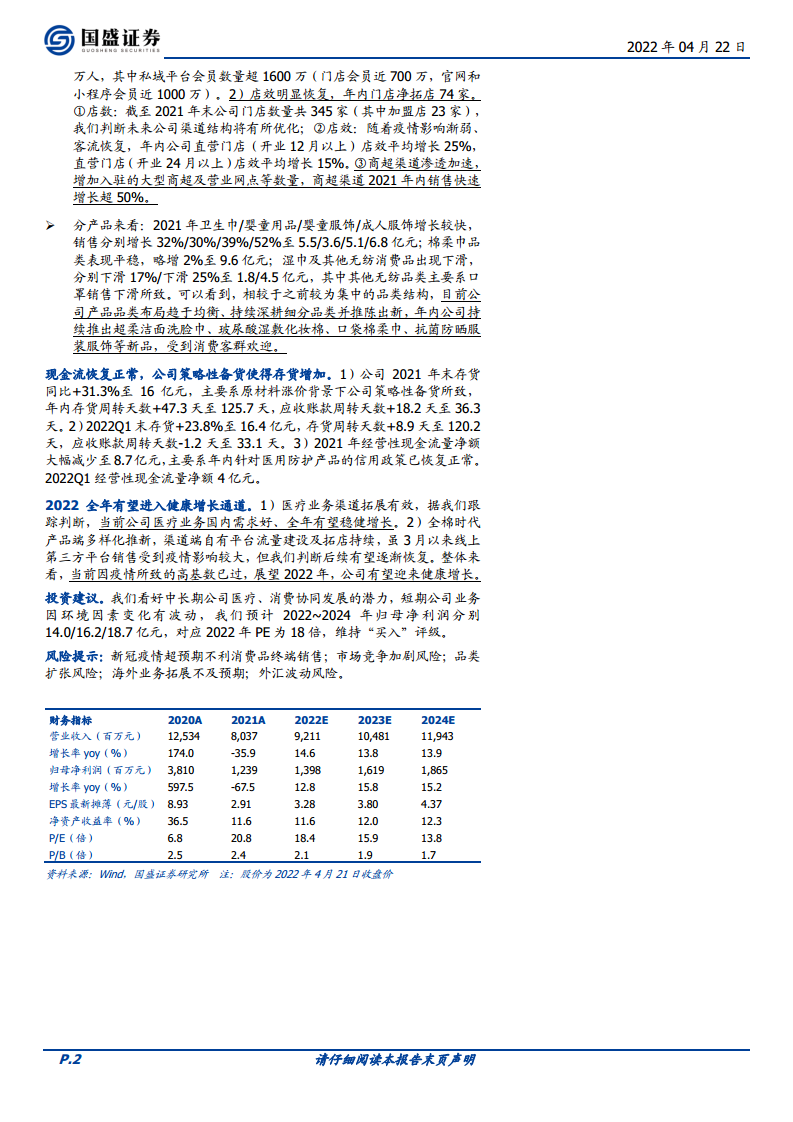

2021年公司收入80.4亿元(同比-35.9%),归母净利润12.4亿元(同比-67.5%),主要因2020年疫情防护产品量价异常高位导致2021年同期大幅下滑。毛利率同比下降9.7个百分点至49.9%,净利率同比下降15.1个百分点至15.4%,费用率大幅提升(销售费用率+12.2pct至24.7%),盈利质量恢复至常态化水平。

双轮驱动格局重塑,医疗国内+消费品稳健有望引领2022健康增长

医疗业务境内销售占比从40%升至60%,国内渠道深化成效显著(医院端+12%,药店电商较2019年增约4倍);消费品业务恢复增长15%,自有平台会员超1600万,门店店效恢复(直营门店平均+25%)。2022Q1收入微增2.4%,业绩下滑25.7%但仍环比改善(剔除股权激励后环比+67%),预计全年健康增长。

主要内容

2021年业绩下滑与2022Q1表现分析

- 整体业绩:高基数下大幅下滑,利润端压力突出。2021年收入80.4亿元(同比-35.9%),归母净利润12.4亿元(剔除0.7亿股份支付后约13.1亿,同比-67.5%);2019年对比仍增长76%/127%。2021Q4收入22.2亿元(同比-26.3%),业绩1.4亿元(同比-79.5%)。毛利率、费用率、净利率全面恶化。

- 2022Q1:收入恢复增长,利润仍承压但环比改善。收入23.2亿元(同比+2.4%),业绩3.6亿元(同比-25.7%,剔除股权激励后环比+67%)。毛利率47.8%(-6.9pct),净利率15.4%(-5.8pct)。医疗业务境外销售下滑48%(高基数),境内增长34%;消费品线下门店+14%/商超+45%,线上第三方平台受疫情影响-8%,自有平台+29%。

医疗业务:国内成为主力市场,高端敷料布局完善

- 分地区:境外高基数下滑,国内渠道深化。2021年医疗业务39.2亿元(同比-56%),毛利率47.5%(-14pct)。境内销售占比60%(2020年40%),境外下滑70%+。国内医院端增长12%至12.5亿元,药店+电商突破10亿元(较2019年增4倍)。

- 分产品:高端敷料快速增长,并购强化赛道。2021年高端敷料销售1.1亿元(同比+23%),2022年4月公告并购隆泰医疗(高端敷料龙头),预计2022Q3并表。其余防护类产品(口罩、防护服等)大幅下滑。

消费品业务:稳健恢复,渠道与产品结构持续优化

- 分渠道:自有平台+商超表现突出。2021年消费品40.5亿元(同比+15%),毛利率52.2%(-3pct)。电商/门店/商超/大客户分别25.4/12.3/2.0/0.7亿元(同比+9%/+29%/+51%/-17%)。自有平台销售5.6亿元(同比+45%),会员超1600万;门店净拓74家至345家,直营门店店效平均增长25%。商超渗透加速,销售增长超50%。

- 分产品:品类均衡推新,卫生巾/服饰增长较快。卫生巾/婴童用品/婴童服饰/成人服饰分别增长32%/30%/39%/52%至5.5/3.6/5.1/6.8亿元;棉柔巾平稳(+2%至9.6亿元);湿巾/其他无纺(口罩为主)分别下滑17%/25%。年内持续推出超柔洗脸巾、玻尿酸化妆棉、抗菌防晒服饰等新品。

现金流与存货:恢复正常营运,策略备货推高存货

- 现金流:同比大幅下降,但仍为正。2021年经营性现金流净额8.7亿元(2020年47.7亿),主要因信用政策恢复正常。2022Q1经营性现金流4亿元。

- 存货与周转:存货增加,周转放缓。2021年末存货16亿元(同比+31.3%),主要系原材料涨价策略性备货;存货周转天数125.7天(+47.3天);应收账款周转天数36.3天(+18.2天)。2022Q1存货16.4亿元(+23.8%),周转天数120.2天(+8.9天);应收账款周转天数33.1天(-1.2天)。

投资建议与财务预测

- 业绩预测:预计2022~2024年归母净利润14.0/16.2/18.7亿元,对应2022年PE 18倍,维持“买入”评级。

- 风险提示:新冠疫情超预期影响消费品终端销售;市场竞争加剧;品类扩张风险;海外业务拓展不及预期;外汇波动风险。

总结

核心结论:高基数阵痛后迎来健康增长新阶段

2021年公司业绩在高基数下大幅下滑(收入-35.9%,业绩-67.5%),但相比2019年仍实现大幅增长(收入+76%,业绩+127%)。医疗业务国内渠道深化(国内销售占比提升至60%,高端敷料并购加速),消费品业务稳健恢复(自有平台增长45%,门店店效提升),2022Q1已现环比改善。展望2022年,疫情高基数影响消退,医疗与消费双轮驱动有望实现健康增长。

投资评级:维持买入,看好中长期协同发展

公司当前盈利质量已回归常态化(毛利率~50%,净利率~15%),预计2022-2024年归母净利润复合增速约15%,对应2022年PE 18倍,估值合理。维持“买入”评级,看好公司医疗消费协同发展的长期潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用