中心思想

牛心包瓣放量驱动增长,内生盈利能力持续高企

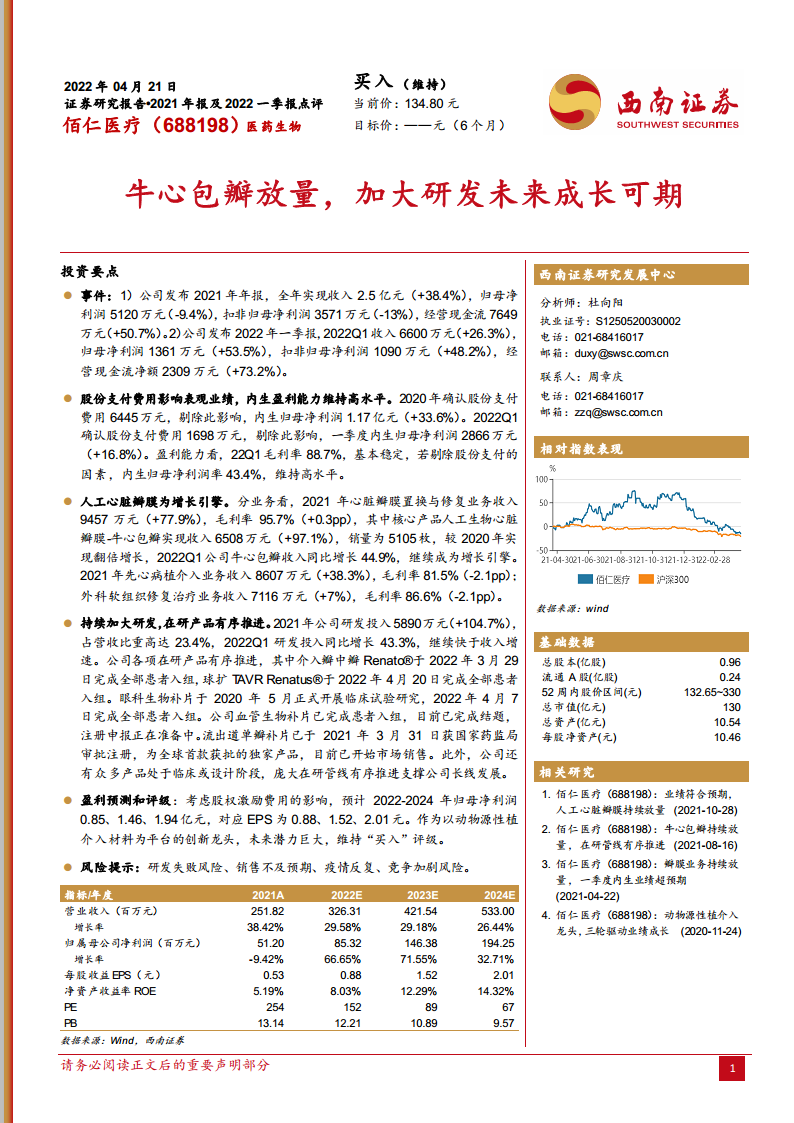

佰仁医疗2021年及2022年一季度业绩显示,核心产品人工生物心脏瓣膜(牛心包瓣)实现翻倍增长,成为公司营收增长的主要引擎。尽管股份支付费用导致表观净利润下滑,但剔除该影响后,内生归母净利润同比增33.6%,归母净利润率达43.4%,彰显公司强大的核心盈利能力。

研发投入持续加码,在研管线构筑长期成长空间

公司2021年研发投入占营收比重达23.4%,在研产品有序推进,包括介入瓣中瓣、球扩TAVR等关键产品完成全部患者入组,流出道单瓣补片为全球首款获批的独家产品。庞大而有序的在研管线为公司长线发展奠定坚实基础,未来成长可期。

主要内容

业绩概览:营收高增长,股份支付影响表观利润

2021年及2022年一季度财务数据

- 2021年全年收入2.5亿元(+38.4%),归母净利润5120万元(-9.4%),扣非归母净利润3571万元(-13%),经营现金流7649万元(+50.7%)。

- 2022年一季度收入6600万元(+26.3%),归母净利润1361万元(+53.5%),扣非归母净利润1090万元(+48.2%),经营现金流2309万元(+73.2%)。

股份支付费用影响分析

- 2021年确认股份支付费用6445万元,剔除后内生归母净利润1.17亿元(+33.6%)。2022年一季度确认股份支付费用1698万元,剔除后内生归母净利润2866万元(+16.8%)。

- 22Q1毛利率88.7%基本稳定,内生归母净利润率43.4%,维持高水平。

业务分析:人工心脏瓣膜成为增长引擎

心脏瓣膜置换与修复业务

- 2021年该业务收入9457万元(+77.9%),毛利率95.7%(+0.3pp)。核心产品牛心包瓣收入6508万元(+97.1%),销量5105枚,较2020年实现翻倍增长。2022Q1牛心包瓣收入同比增长44.9%,继续成为增长引擎。

其他业务板块

- 先心病植介入业务收入8607万元(+38.3%),毛利率81.5%(-2.1pp)。

- 外科软组织修复治疗业务收入7116万元(+7%),毛利率86.6%(-2.1pp)。

研发与战略:持续加大研发投入,在研管线有序推进

研发投入情况

- 2021年研发投入5890万元(+104.7%),占营收比重23.4%。2022Q1研发投入同比增长43.3%,持续快于收入增速。

在研产品进展

- 介入瓣中瓣Renato®于2022年3月29日完成全部患者入组。

- 球扩TAVR Renatus®于2022年4月20日完成全部患者入组。

- 眼科生物补片于2022年4月7日完成全部患者入组。

- 血管生物补片已完成结题,注册申报准备中。

- 流出道单瓣补片于2021年3月31日获批(全球首款独家产品),已开始市场销售。

盈利预测与估值:维持买入评级

盈利预测

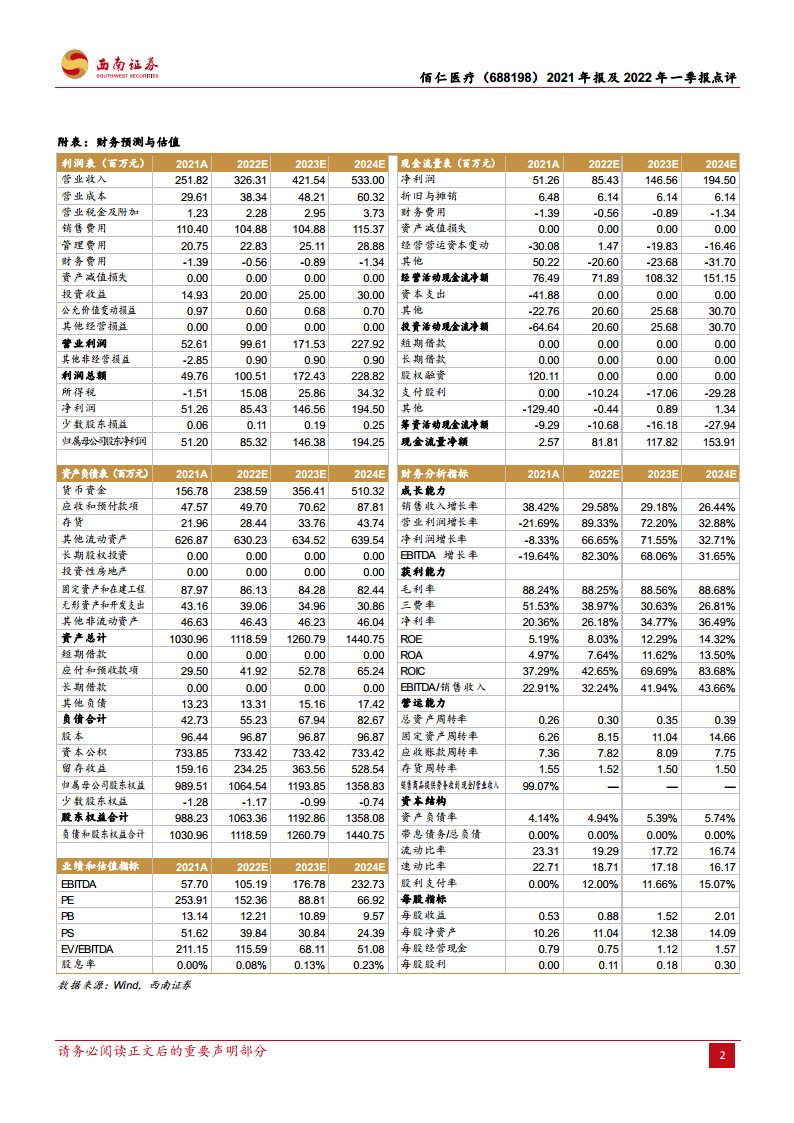

- 考虑股权激励费用影响,预计2022-2024年归母净利润分别为0.85、1.46、1.94亿元,对应EPS为0.88、1.52、2.01元。

投资评级

- 以动物源性植介入材料为平台的创新龙头,未来潜力巨大,维持“买入”评级。

风险提示

- 研发失败风险、销售不及预期、疫情反复、竞争加剧风险。

总结

佰仁医疗在2021年及2022年一季度展现出强劲的营收增长态势,核心产品牛心包瓣实现翻倍放量,成为公司增长的主要驱动力。股份支付费用虽拖累表观净利润,但剔除后内生盈利能力保持高水平。公司持续大力投入研发,研发费用率超23%,多项在研产品(包括介入瓣中瓣、球扩TAVR等)完成患者入组,流出道单瓣补片为全球首款获批产品,管线储备丰富。基于其动物源性植介入材料平台的创新优势和成长潜力,西南证券维持“买入”评级。未来需关注研发进展、销售推广及行业竞争等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用