中心思想

业绩稳健增长与医美加速扩张成为核心驱动力

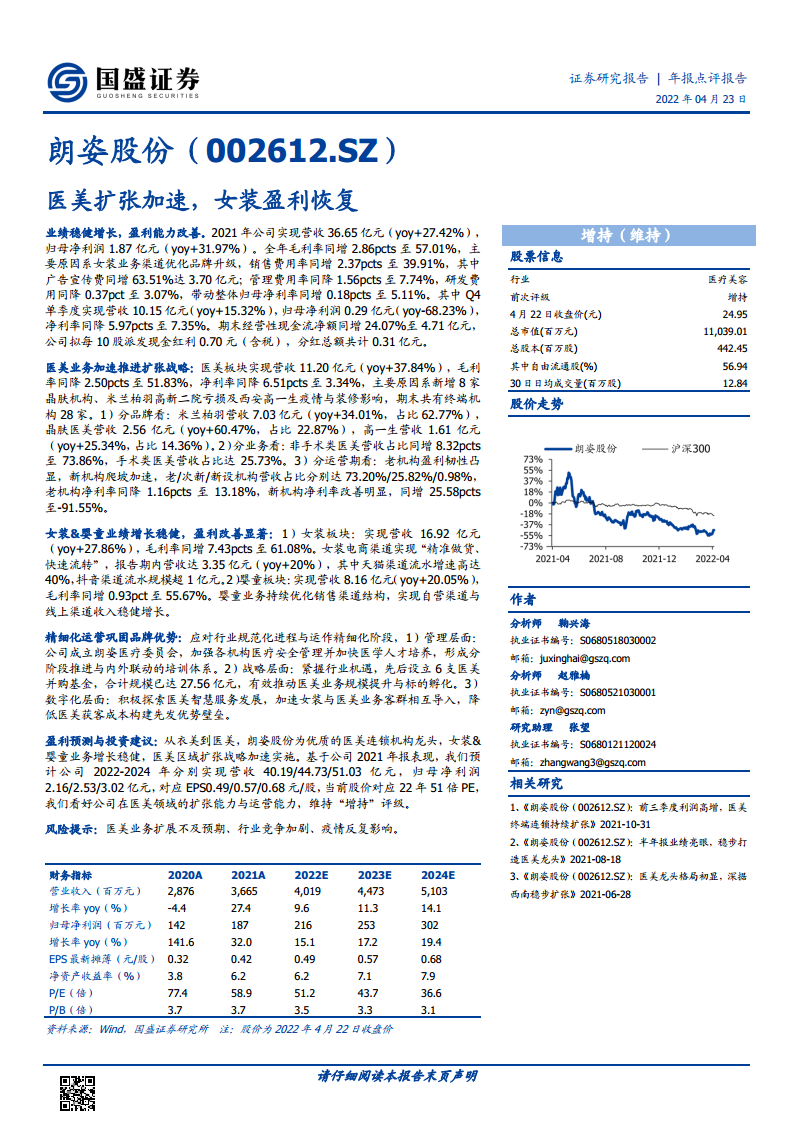

- 朗姿股份2021年实现营收36.65亿元(同比+27.42%),归母净利润1.87亿元(同比+31.97%),整体盈利能力改善,毛利率同比提升2.86个百分点至57.01%。

- 医美业务加速扩张,营收11.20亿元(同比+37.84%),但新设机构亏损及老机构净利率下滑导致板块净利率下降6.51个百分点至3.34%;女装及婴童业务增长稳健,盈利改善显著,分别贡献营收16.92亿元(同比+27.86%)和8.16亿元(同比+20.05%)。

精细化运营与并购基金体系构筑竞争壁垒

- 公司通过成立朗姿医疗委员会强化医疗安全管理,设立6支医美并购基金(合计规模27.56亿元)加速标的孵化与规模提升,同时推进数字化智慧服务与客群导入以降低获客成本。

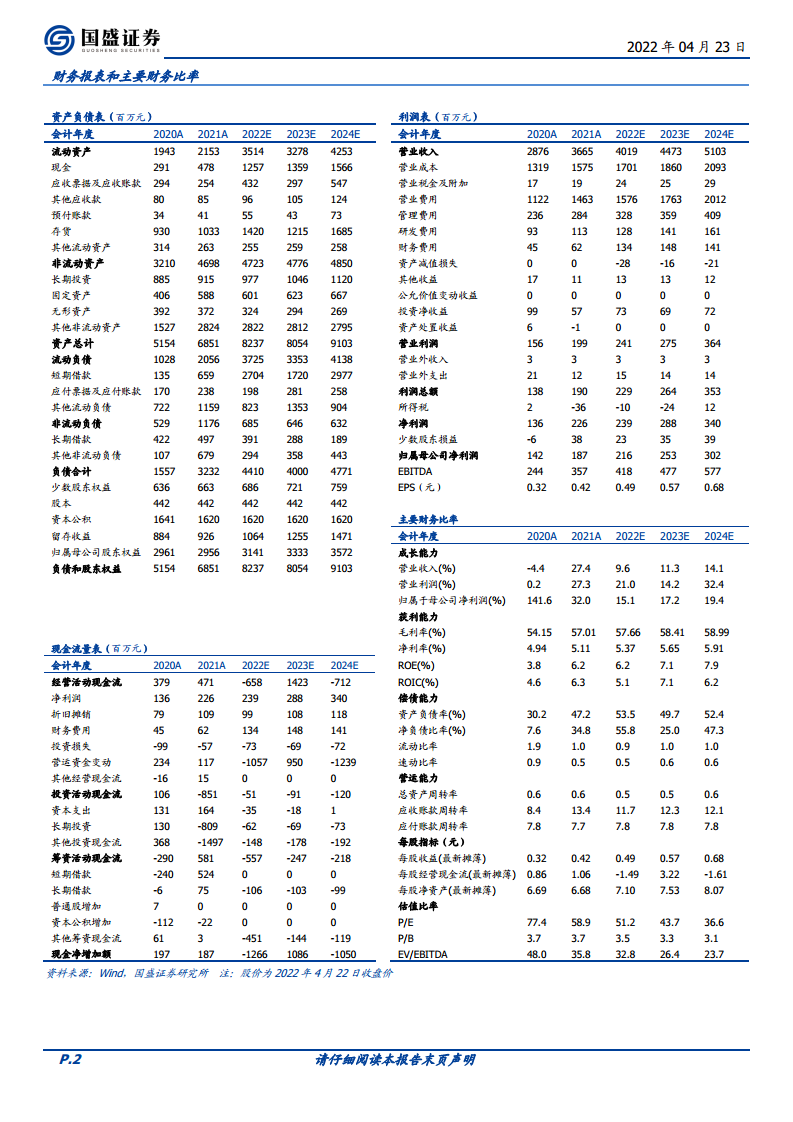

- 基于年报表现,预测2022-2024年归母净利润分别为2.16/2.53/3.02亿元,对应EPS 0.49/0.57/0.68元,当前股价对应22年51倍PE,维持“增持”评级,但需关注医美扩张不及预期、行业竞争及疫情反复风险。

主要内容

业绩总览:营收与利润双增,费率结构优化

- 2021年全年毛利率提升主因女装渠道优化与品牌升级,销售费用率同比增加2.37个百分点至39.91%(广告宣传费同比+63.51%),管理费用率同比下降1.56个百分点至7.74%,研发费用率微降0.37个百分点至3.07%,整体归母净利率同比提升0.18个百分点至5.11%。

- Q4单季营收10.15亿元(同比+15.32%),但归母净利润0.29亿元(同比-68.23%),净利率下滑5.97个百分点至7.35%;期末经营性现金流净额同比增长24.07%至4.71亿元,拟每10股派0.70元(含税),分红总额0.31亿元。

医美业务扩张加速:品牌分化与新机构爬坡

- 医美板块营收11.20亿元(同比+37.84%),毛利率下降2.50个百分点至51.83%,净利率下降6.51个百分点至3.34%,主因新增8家晶肤机构、米兰柏羽高新二院亏损及西安高一生受疫情影响。

- 分品牌:米兰柏羽营收7.03亿元(占比62.77%,同比+34.01%),晶肤医美营收2.56亿元(占比22.87%,同比+60.47%),高一生营收1.61亿元(占比14.36%,同比+25.34%)。

- 分业务:非手术类医美营收占比同比提升8.32个百分点至73.86%,手术类占比25.73%。

- 分运营期:老机构营收占比73.20%,净利率同比降1.16个百分点至13.18%但盈利韧性凸显;次新机构营收占比25.82%,净利率同比改善25.58个百分点至-91.55%;新设机构营收占比0.98%,爬坡加速。

女装&婴童业务增长稳健,盈利改善显著

- 女装板块:营收16.92亿元(同比+27.86%),毛利率同比提升7.43个百分点至61.08%。电商渠道实施“精准做货、快速流转”策略,报告期内线上营收3.35亿元(同比+20%),其中天猫渠道流水增速达40%,抖音渠道流水规模超1亿元。

- 婴童板块:营收8.16亿元(同比+20.05%),毛利率同比提升0.93个百分点至55.67%。业务持续优化自营与线上渠道结构,实现稳健收入增长。

精细化运营巩固品牌优势

- 管理层面:成立朗姿医疗委员会,加强各机构医疗安全管理与医学人才培养,构建分阶段推进与内外联动的培训体系。

- 战略层面:陆续设立6支医美并购基金,合计规模达27.56亿元,有效推动医美业务规模提升与标的孵化。

- 数字化层面:探索医美智慧服务发展,加速女装与医美业务客群相互导入,降低医美获客成本,构建先发优势壁垒。

盈利预测与投资建议

- 盈利预测:预计2022-2024年营收分别为40.19/44.73/51.03亿元,归母净利润分别为2.16/2.53/3.02亿元,对应EPS 0.49/0.57/0.68元/股。

- 投资建议:看好公司在医美领域的扩张能力与运营能力,当前股价对应22年51倍PE,维持“增持”评级。

- 风险提示:医美业务扩展不及预期、行业竞争加剧、疫情反复影响。

总结

朗姿股份2021年年报显示公司整体业绩稳健增长,盈利能力改善,其中医美业务加速扩张但短期承压,女装及婴童业务盈利恢复显著。公司通过精细化运营、医美并购基金及数字化建设巩固品牌优势,强化区域扩张与客群导入。盈利预测显示未来三年归母净利润保持15%-19%的增速,当前估值合理。机构维持“增持”评级,建议关注医美业务扩展节奏及行业政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用