中心思想

密盖息贡献超预期增量,成为新盈利增长点

康辰药业2021年虽受苏灵医保降价及疫情拖累导致整体营收微增0.1%,但密盖息销售额达2.3亿元超额完成业绩承诺,弥补了苏灵收入下滑缺口,标志着公司从单产品依赖向多元产品组合转变初步成功。

研发投入大幅加码,创新管线布局加速

2021年公司研发投入1.6亿元,同比增长77.1%,占营收20.36%,远高于行业平均水平。通过自研(KC1036、CX1003)与BD引进(FVIIa、金草片、HPK1抑制剂)双路径推进创新药布局,为中长期增长提供动力储备。

主要内容

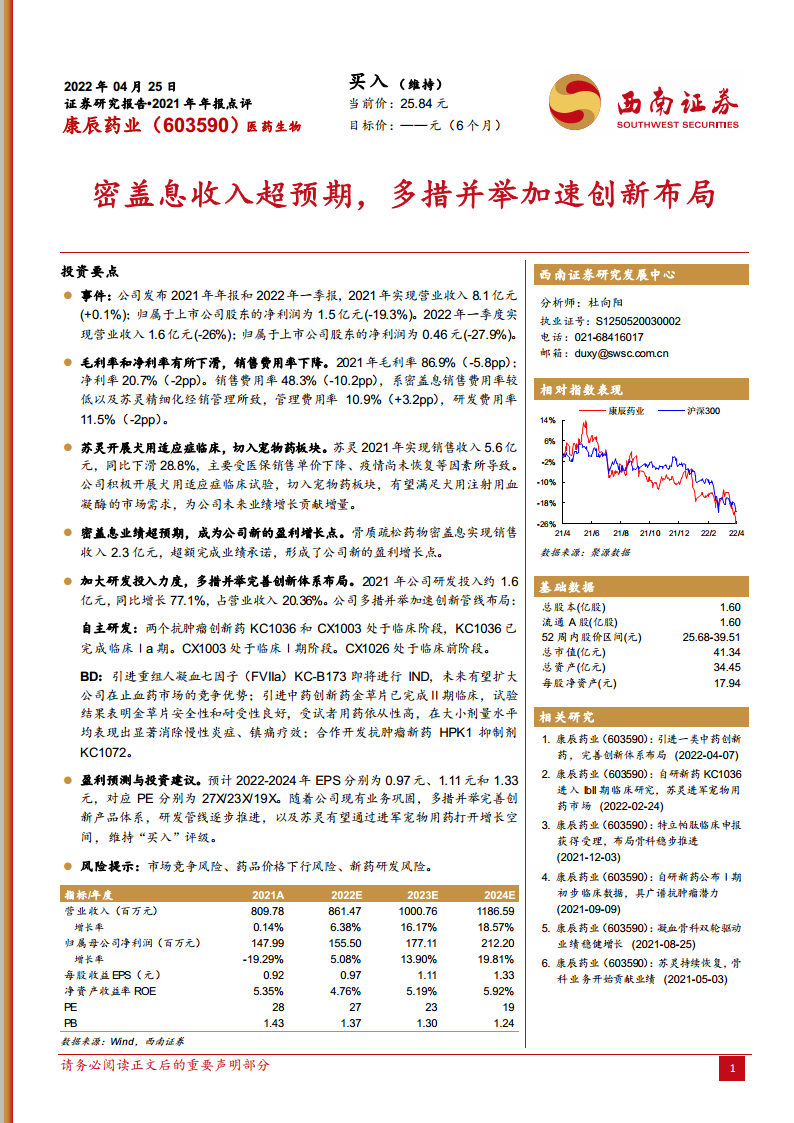

事件:2021年年报与2022年一季报发布

- 2021年实现营业收入8.1亿元(同比+0.1%),归属于上市公司股东的净利润1.5亿元(同比-19.3%)。

- 2022年一季度实现营业收入1.6亿元(同比-26%),归属于上市公司股东的净利润0.46亿元(同比-27.9%),短期业绩承压。

财务分析:毛利率与净利率下滑,销售费用率显著下降

- 2021年毛利率86.9%(同比-5.8pp),净利率20.7%(同比-2pp),主要受苏灵收入下滑及研发投入增加影响。

- 销售费用率48.3%(同比-10.2pp),系密盖息销售费用率较低及苏灵精细化经销管理所致;管理费用率10.9%(同比+3.2pp),研发费用率11.5%(同比-2pp)。

业务分析:苏灵收入承压,密盖息成新增长点

- 苏灵2021年实现销售收入5.6亿元,同比下滑28.8%,主因医保销售单价下降及疫情冲击。公司积极开展犬用适应症临床试验,切入宠物药板块,有望开辟新市场。

- 密盖息实现销售收入2.3亿元,超额完成业绩承诺,形成新的盈利增长点,弥补苏灵下滑缺口。

研发投入与创新布局:自研+BD双路径推进

- 2021年研发投入约1.6亿元,同比增长77.1%,占营业收入20.36%。

- 自研管线:抗肿瘤创新药KC1036完成临床Ⅰa期,CX1003处于临床Ⅰ期,CX1026处于临床前阶段。

- BD引进:重组人凝血七因子(FVIIa)KC-B173即将IND;中药创新药金草片完成Ⅱ期临床,显示安全性和镇痛疗效;合作开发HPK1抑制剂KC1072。

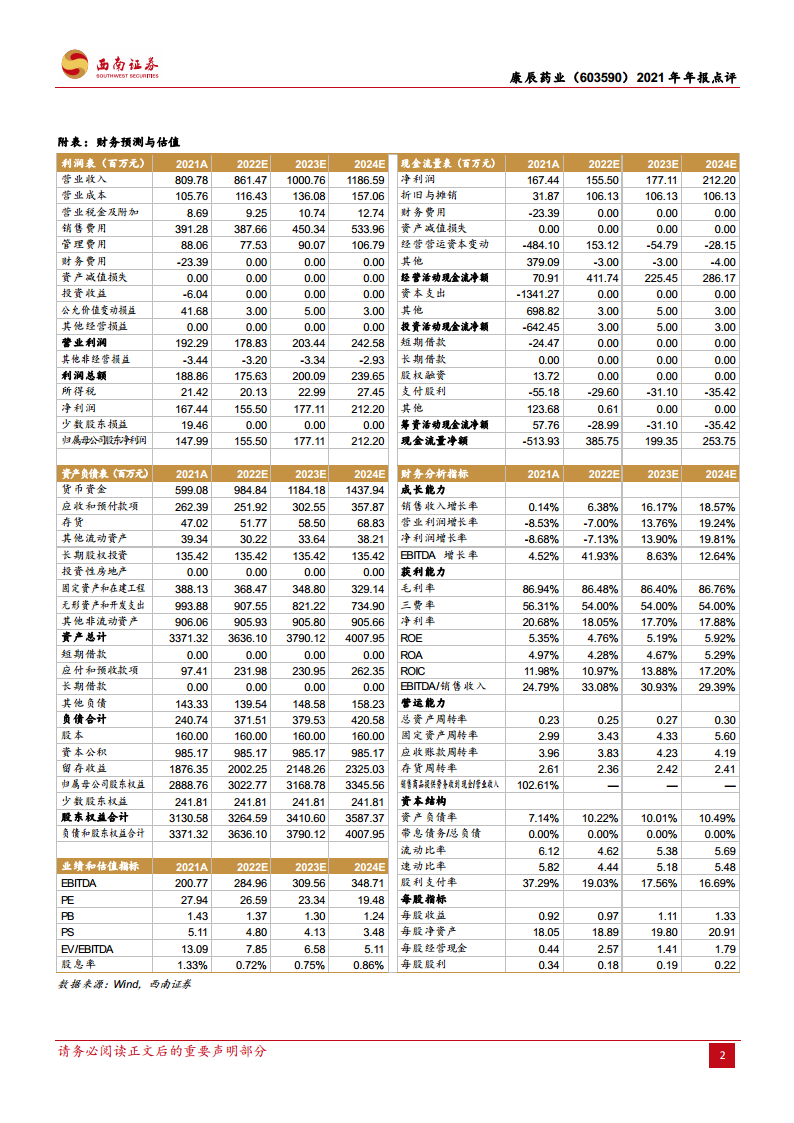

盈利预测与投资建议

- 预计2022-2024年EPS分别为0.97元、1.11元、1.33元,对应PE分别为27X/23X/19X。

- 维持“买入”评级,逻辑在于现有业务巩固、创新体系完善、研发管线推进及苏灵宠物药市场增量。

风险提示

总结

康辰药业2021年面临苏灵收入下滑和利润萎缩的短期压力,但密盖息的超预期表现验证了产品组合多元化策略的有效性。公司研发投入强度大幅提升至20%以上,通过自研与BD并举丰富创新管线,同时积极拓展苏灵宠物药新赛道。尽管2022年一季度业绩继续下滑,但边际改善动能在累积。盈利预测显示营收和净利润增速在2022-2024年逐步恢复,当前PE低于行业均值,安全边际较高。后续需持续关注苏灵宠物药审批进展、密盖息放量持续性及创新管线临床数据读出。

微信扫一扫-立即使用

微信扫一扫-立即使用