中心思想

集采与医保降价双重冲击,业绩短期承压,研发投入创新高

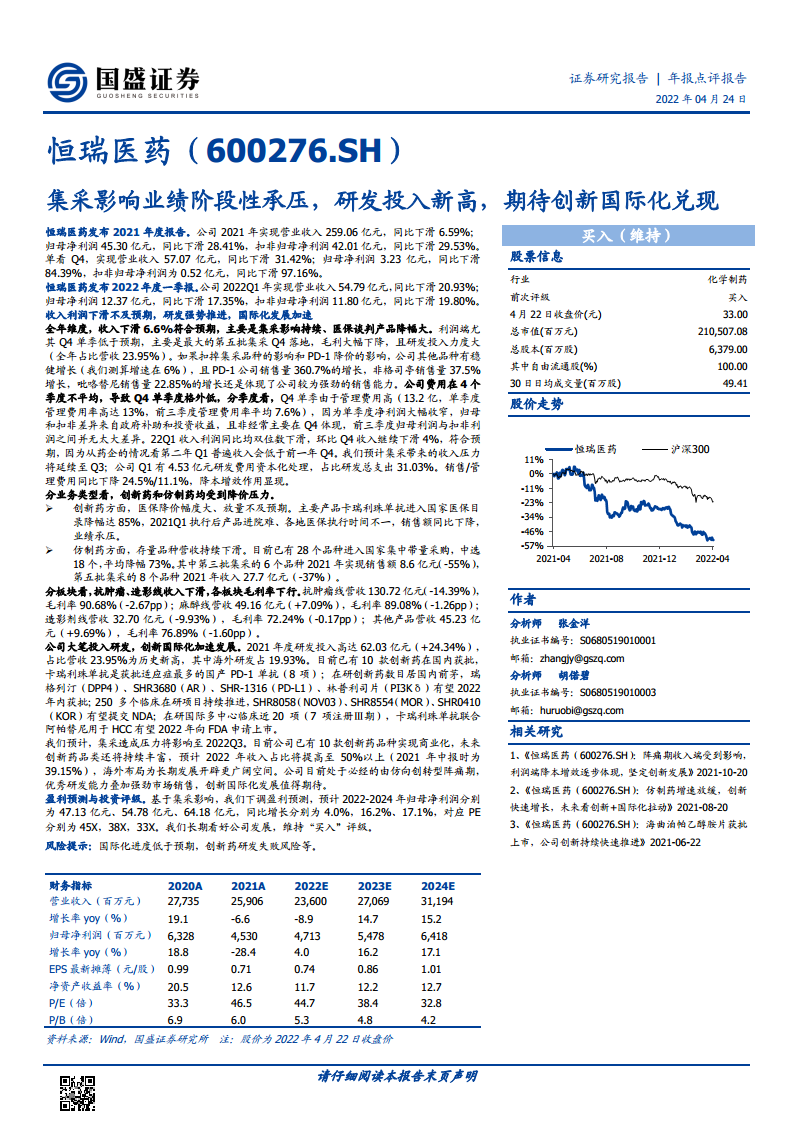

- 2021年恒瑞医药营业收入同比下降6.59%至259.06亿元,归母净利润下滑28.41%至45.30亿元,Q4单季利润降幅高达84.39%,主要系第五批集采落地、PD-1医保降价85%及管理费用集中计提所致。

- 扣除集采品种和PD-1降价影响后,其他产品收入较2020年增长约6.04%,显示公司销售韧性仍存。

- 研发投入达62.03亿元,占营收23.95%,创历史新高,彰显向创新转型的决心;海外研发投入占比19.93%,国际化布局加速推进。

创新药商业化持续兑现,仿创转型阵痛期长期看好

- 公司已有10款创新药上市,2022年预计创新药收入占比将提升至50%以上,瑞格列汀、SHR3680等新品有望获批并贡献增量。

- 集采压力预计延续至2022年Q3,但大品种不确定性逐步消化;公司研发管线丰富(250+临床项目),国际化多项注册Ⅲ期推进,维持“买入”评级,但下调盈利预测。

主要内容

事件

恒瑞医药发布2021年报及2022一季报:2021年收入259.06亿元(-6.59%),归母净利润45.30亿元(-28.41%);2022Q1收入54.79亿元(-20.93%),归母净利润12.37亿元(-17.35%)。业绩低于预期,但符合行业趋势。

观点

收入利润下滑分析

- 全年收入下滑符合预期,Q4利润低于预期,主要因第五批集采Q4落地、PD-1降价(销量+360.7%但价格降85%)及研发费用率提升至23.95%(历史新高)。

- 管理费用在Q4集中确认(单季管理费用率13%,前三季度7.6%),导致Q4净利润大幅收窄。

- 2022Q1收入利润同比双位数下滑,环比-4%,符合药企淡季规律;集采影响预计持续至Q3。

分板块表现

- 抗肿瘤线:营收130.72亿元(-14.39%),毛利率90.68%(-2.67pp),主要受卡瑞利珠单抗降价及白蛋白紫杉醇集采影响。

- 麻醉线:营收49.16亿元(+7.09%),布托啡诺、瑞马唑仑放量强劲。

- 造影剂线:营收32.70亿元(-9.93%),碘克沙醇集采落标拖累。

- 其他产品:营收45.23亿元(+9.69%),增速相对稳健。

业务类型分析

- 创新药:医保降价幅度大,卡瑞利珠单抗销售额同比下降,但销售量增长360.77%;PD-1新适应症不断增加(8项获批)。

- 仿制药:28个品种进入集采,中选18个平均降幅73%。第三批集采品种2021年收入8.6亿元(-55%);第五批集采品种收入27.7亿元(-37%);第七批预计影响5亿元左右。

明星产品接连上市

- 2021年新上市3款创新药:海曲泊帕乙醇胺(TPO-R激动剂,峰值预计12亿元)、羟乙磺酸达尔西利(CDK4/6抑制剂,峰值预计32亿元)、脯氨酸恒格列净(SGLT2抑制剂,峰值预计8亿元)。

- 卡瑞利珠单抗2021年新增4项适应症,累计8项,为国产PD-1最多。

- 氟唑帕利、瑞马唑仑新增适应症获批;9个品种新进国家医保,有望加速放量。

科技创新高歌猛进

- 研发投入62.03亿元(+24.34%),研发团队5478人,覆盖中美欧多地。

- 250+临床项目,NDA阶段产品:瑞格列汀(DPP-4)、SHR3680(AR)、SHR-1316(PD-L1)、林普利司(PI3Kδ)有望2022年获批。

- 2021年ASCO/ESMO等国际会议发表多项研究,JAMA/Lancet等期刊论文28篇(IF>10的有15篇)。

- 获批创新药制剂批件10个,仿制药批件16个,临床批件108个,国内专利授权112件。

平台建设持续完善

- 拥有PROTAC、分子胶、ADC、双/多特异性抗体、基因治疗等顶级技术平台。

- 5个ADC分子获批临床,1个PROTAC分子申报临床,PD-L1/TGFβ双抗(SHR-1701)推进至Ⅲ期,多个first-in-class双抗及融合蛋白在研。

合作共赢国际化节奏加速

- 海外研发投入12.36亿元,占研发总支出19.93%;海外团队170余人,来自罗氏、诺华等。

- 近20项国际多中心临床,7项注册Ⅲ期,卡瑞利珠单抗联合阿帕替尼治疗HCC计划2022年向FDA递交上市申请。

- 2021年完成4项BD合作:林普利司(PI3Kδ)、普那布林(GEF-H1)、MIL62(CD20)、CS1002(CTLA-4),总交易金额超28亿元。

盈利预测与评级

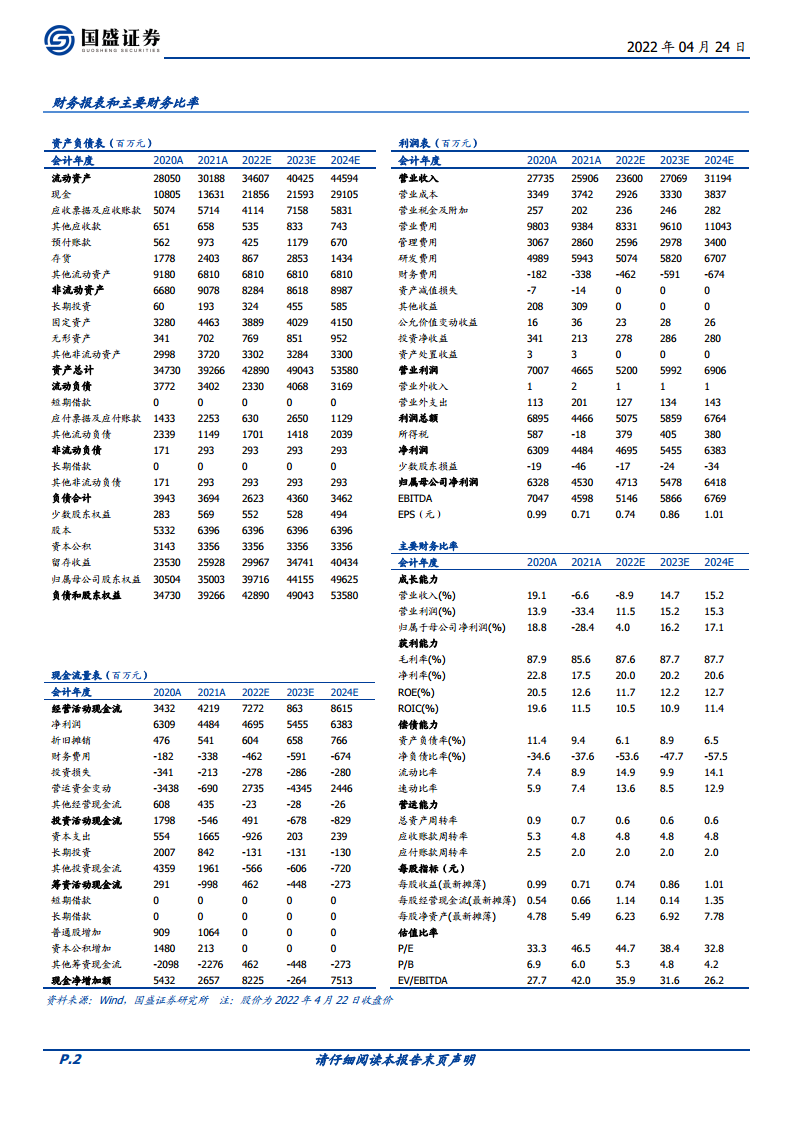

- 基于集采影响,下调2022-2024年归母净利润至47.13/54.78/64.18亿元,同比增长4.0%/16.2%/17.1%,PE为45/38/33倍。

- 长期看好公司创新转型与国际化发展,维持“买入”评级。

风险提示

总结

集采阵痛持续,创新转型曙光初现

- 恒瑞医药2021年受集采与医保降价双重冲击,收入利润显著下滑,但扣除扰动因素后核心品种仍有6%增长,销售能力依然强劲。

- 研发投入强度创新高、10款创新药实现商业化、NDA管线丰富,为后续增长奠定基础;国际化步伐加快,多个海外III期临床推进,卡瑞利珠单抗有望2022年赴美申报。

短期承压不改长期价值,维持买入评级

- 预计集采影响至2022年Q3逐步消退,创新药收入占比2022年有望超50%,后续新品放量及国际化兑现将驱动业绩重返增长轨道。

- 公司处于仿创转型关键期,优秀研发能力与市场销售体系支撑,当前估值已反映悲观预期,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用