中心思想

主营业务强劲增长,经调整利润增速超越收入,2022年高增长确定性强

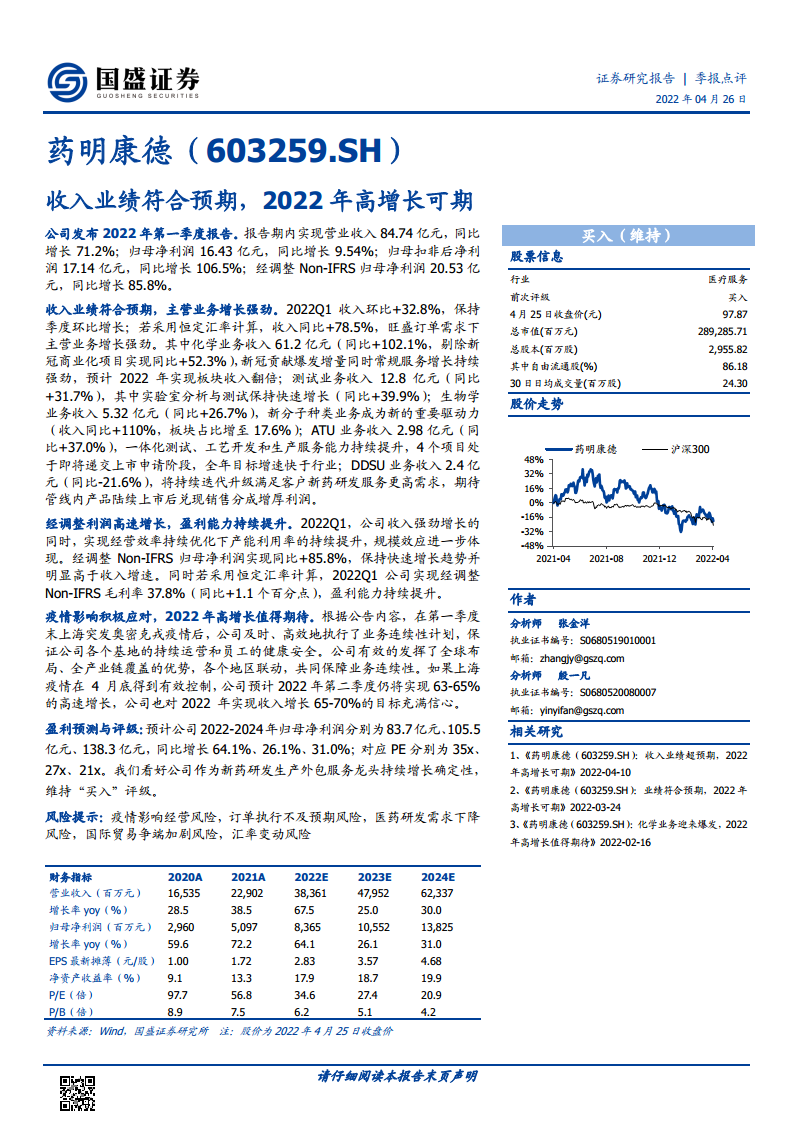

药明康德2022年第一季度实现营业收入84.74亿元,同比增长71.2%,若采用恒定汇率计算则同比增长78.5%,显示核心业务在旺盛订单驱动下保持强劲增速。同时,经调整Non-IFRS归母净利润同比增长85.8%,高于收入增速,反映出规模效应释放与盈利能力持续优化。公司预计2022年第二季度仍将实现63-65%的收入增长,全年收入增长目标为65-70%,彰显其对全年高增长的强烈信心。

业务结构趋于多元,新分子业务与新冠商业化共同贡献增量

化学业务贡献最大弹性,同比增长102.1%(剔除新冠项目后仍增长52.3%),测试业务同比增长31.7%,生物学业务同比增长26.7%且新分子种类业务收入同比翻倍,ATU业务同比增长37.0%且有4个项目处于NDA阶段。DDSU业务虽同比下滑21.6%,但管线内产品后续上市有望带来销售分成。整体业务结构呈现“新冠项目托底、常规服务与新兴分子齐飞”的健康增长格局。

主要内容

一、收入业绩符合预期,主营业务增长强劲

1. 化学业务:新冠贡献爆发增量,常规服务持续高增

2022Q1化学业务收入61.2亿元,同比+102.1%,剔除新冠商业化项目后同比+52.3%,预计全年板块收入翻倍。

2. 测试业务:实验室分析与测试保持快速增长

测试业务收入12.8亿元,同比+31.7%,其中实验室分析与测试同比+39.9%。

3. 生物学业务:新分子种类业务成为重要驱动力

生物学业务收入5.32亿元,同比+26.7%,新分子种类业务收入同比+110%,板块占比提升至17.6%。

4. ATU业务:一体化能力持续提升,项目管线推进顺利

ATU业务收入2.98亿元,同比+37.0%,有4个项目处于即将递交上市申请阶段,全年目标增速快于行业。

5. DDSU业务:短期承压,长期期待管线兑现

DDSU业务收入2.4亿元,同比-21.6%,将持续迭代升级,期待管线内产品上市后兑现销售分成。

二、经调整利润高速增长,盈利能力持续提升

2022Q1经调整Non-IFRS归母净利润同比+85.8%,快于收入增速,规模效应凸显。若采用恒定汇率计算,经调整Non-IFRS毛利率为37.8%,同比提升1.1个百分点,盈利能力持续优化。

三、疫情影响积极应对,2022年高增长值得期待

公司及时启动业务连续性计划,发挥全球布局与全产业链覆盖优势。若上海疫情在4月底得到有效控制,预计2022Q2收入增速仍达63-65%,全年收入增长目标65-70%信心充足。

四、盈利预测与评级

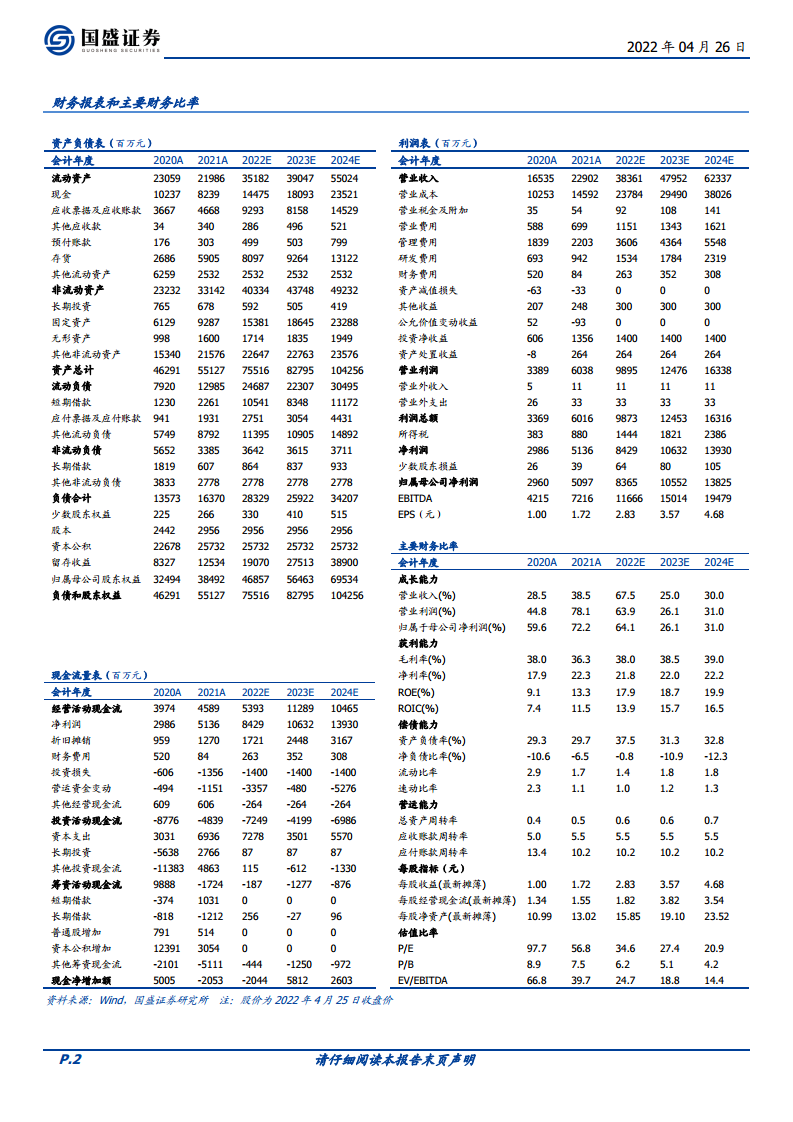

预计2022-2024年归母净利润分别为83.7亿元、105.5亿元、138.3亿元,同比分别增长64.1%、26.1%、31.0%;对应PE分别为35x、27x、21x。维持“买入”评级。

五、风险提示

疫情影响经营风险、订单执行不及预期风险、医药研发需求下降风险、国际贸易争端加剧风险、汇率变动风险。

总结

药明康德2022年一季度业绩符合市场预期,营业收入同比增长71.2%,经调整净利润增长85.8%,盈利能力持续提升。化学业务受新冠商业化项目与常规服务双重拉动,测试、生物学、ATU等业务亦保持较高增速,新分子种类业务成为新增长点。公司积极应对上海疫情,业务连续性计划保障运营稳定,管理层对全年65-70%收入增长目标充满信心。基于行业龙头地位与业务多元化优势,维持盈利预测与“买入”评级,但需关注疫情、订单执行及宏观环境等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用