中心思想

季报业绩靓丽,盈利增长超三成

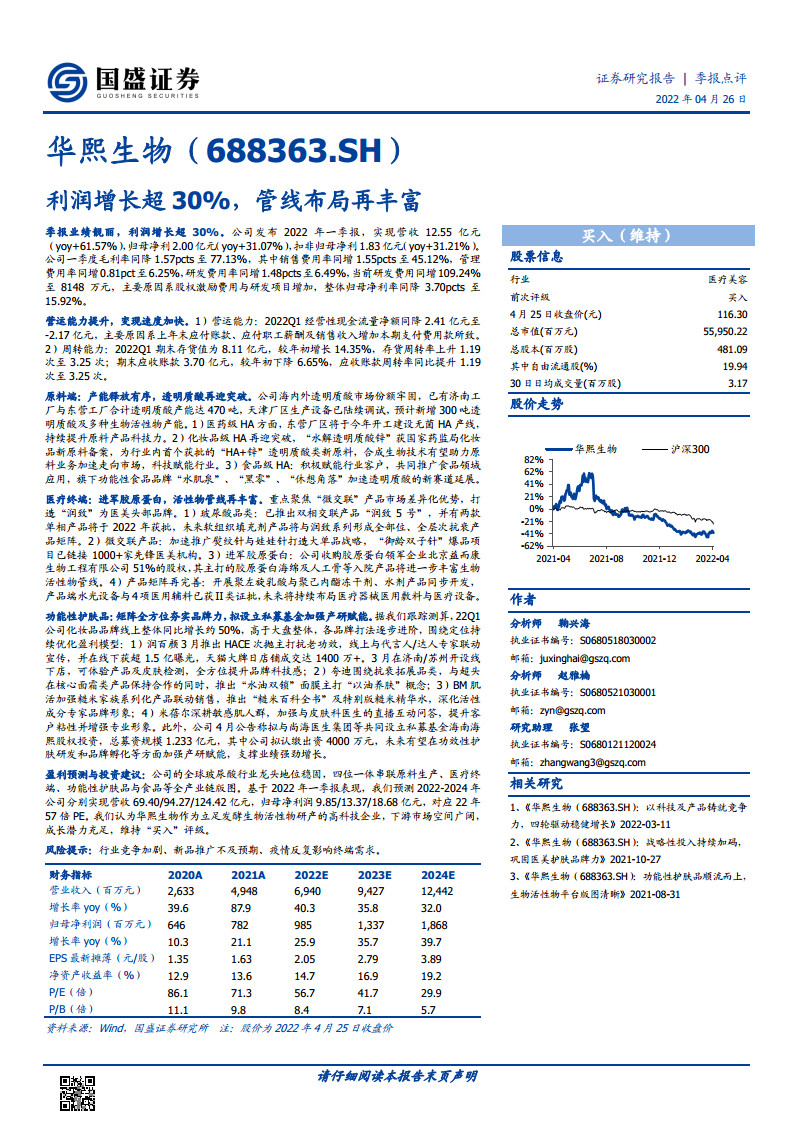

华熙生物2022年一季度实现营收12.55亿元(同比+61.57%),归母净利润2.00亿元(同比+31.07%),扣非归母净利润1.83亿元(同比+31.21%)。尽管毛利率微降、费用率增加,整体归母净利率仍保持15.92%,展现出强劲的盈利韧性。

全产业链布局再深化,成长动能充足

公司依托透明质酸原料的全球龙头地位,在医药、功能性护肤品及食品领域持续拓展。原料端产能有序释放并实现技术突破;医疗终端进军胶原蛋白,丰富活性物管线;功能性护肤品品牌矩阵夯实,拟设私募基金加强产研赋能,全产业链版图支撑中长期高增长。

主要内容

季报业绩:收入与利润双增,费用结构优化

一季度毛利率同比降1.57pcts至77.13%,销售费用率、管理费用率、研发费用率分别同比上升1.55pcts、0.81pct、1.48pcts,研发费用同比大增109.24%至8148万元,主要受股权激励及研发项目增加影响。归母净利率同比降3.70pcts至15.92%,但利润增速仍超30%。

营运能力:现金流短期承压,周转效率提升

经营性现金流量净额同比下降2.41亿元至-2.17亿元,主因上年末应付账款、薪酬及销售增长导致本期支付费用增加。存货周转率上升1.19次至3.25次,应收账款周转率同比提升1.19次至3.25次,变现速度加快,存货与应收账款管控有效。

原料端:产能释放有序,透明质酸技术再突破

公司海内外透明质酸市场份额稳固,济南与东营工厂合计产能达470吨,天津厂区预计新增300吨透明质酸及多种生物活性物产能。医药级HA方面,东营厂区将建设无菌HA产线;化妆品级HA突破“水解透明质酸锌”新原料备案,为行业首个“HA+锌”复合原料;食品级HA通过水肌泉、黑零、休想角落等品牌加速赛道延展。

医药级与化妆品级HA创新

食品级HA新赛道拓展

医疗终端:进军胶原蛋白,产品矩阵再丰富

聚焦“微交联”差异化优势,打造“润致”医美品牌。玻尿酸品类推出“润致5号”双相交联产品,两款单相产品预计2022年获批;微交联产品“熨纹针”“娃娃针”加速推广,“御龄双子针”链接超1000家先锋医美机构。公司收购胶原蛋白领军企业益而康51%股权,丰富人工骨、海绵等入院产品;同步开发聚左旋乳酸与聚己内酯冻干及水剂产品,水光设备与4项医用敷料已获II类证。

玻尿酸与微交联产品矩阵

胶原蛋白及再生材料布局

功能性护肤品:品牌矩阵强化,产研赋能加码

22Q1化妆品品牌线上整体同比增长约50%,高于大盘。润百颜推出HACE次抛,线下开设体验店;夸迪扩充抗衰品类,推出“水油双锁”面膜;BM肌活加强糙米家族联动,深化活性成分专家形象;米蓓尔深耕敏感肌,加强与皮肤科医生互动。公司拟出资4000万元参与设立私募基金海南海熙股权投资,用于功效性护肤研发和品牌孵化。

各品牌打法进阶

设立私募基金加强产研赋能

盈利预测与投资建议

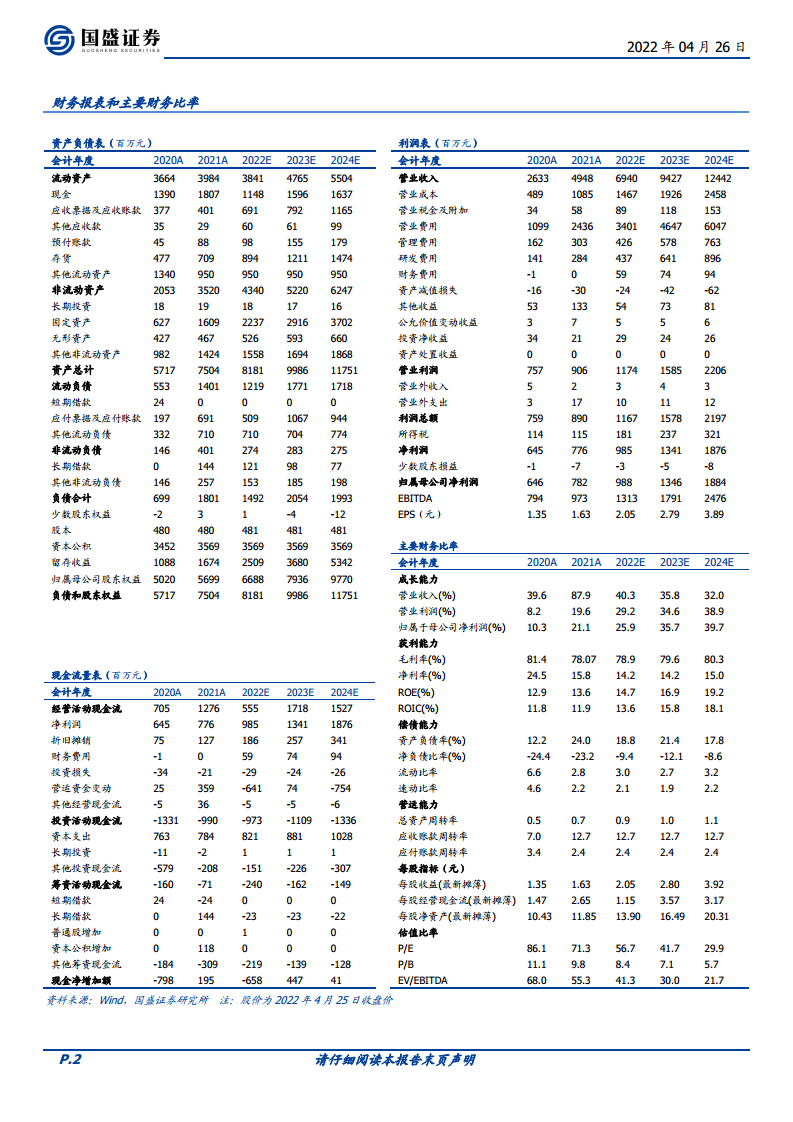

基于一季报表现,预测2022-2024年营收69.40/94.27/124.42亿元,归母净利润9.85/13.37/18.68亿元,对应2022年57倍PE。公司立足发酵生物活性物研产,下游市场广阔,成长潜力充足,维持“买入”评级。风险提示:行业竞争加剧、新品推广不及预期、疫情反复影响终端需求。

总结

龙头地位稳固,全链协同驱动高增长

华熙生物2022年一季度实现超预期增长,利润增速超30%,各业务板块均呈积极态势。原料端加速产能释放和技术创新,医疗终端进军胶原蛋白丰富管线,功能性护肤品品牌力持续夯实,全产业链协同优势显著。公司作为全球玻尿酸及生物活性物领军企业,成长路径清晰,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用