中心思想

业绩分化凸显主业韧性,新业务布局打开成长空间

本报告认为,迈得医疗2021年业绩符合预期,全年收入与利润实现稳健增长,但2022年一季度因费用投入加大导致利润短期承压。核心在于,公司作为国内医用耗材智能装备的龙头供应商,其传统安全输注类业务在2021年凭借新冠疫苗注射器需求实现了高速增长,奠定了业绩基本盘;而血液净化类业务虽在一季度表现疲软,但预计2022年将恢复高增长。更重要的是,公司通过与威高集团的战略合作,深度布局预灌封和胰岛素笔等药械组合类智能装备,有望在2022年贡献新的业务增量,成为未来成长的重要驱动力。

研发驱动的长期价值大于短期盈利波动

报告强调,尽管22Q1因激励摊销、研发投入等导致利润大幅下滑,但这属于公司为储备未来增长而进行的战略性投资。公司所处的医用耗材智能装备行业具备高技术壁垒,需要持续的研发投入。2021年研发投入增长46.6%至3846万元,证明了其对技术创新的重视。因此,机构认为,短期的利润承压不应掩盖公司作为国产替代龙头、凭借技术优势和性价比优势,在约30亿元的市场空间中持续增长的长期价值,并维持“买入”评级。

主要内容

业绩表现:全年稳健增长,Q1因费用加大承压

2021年全年业绩符合预期,Q4利润大幅增长

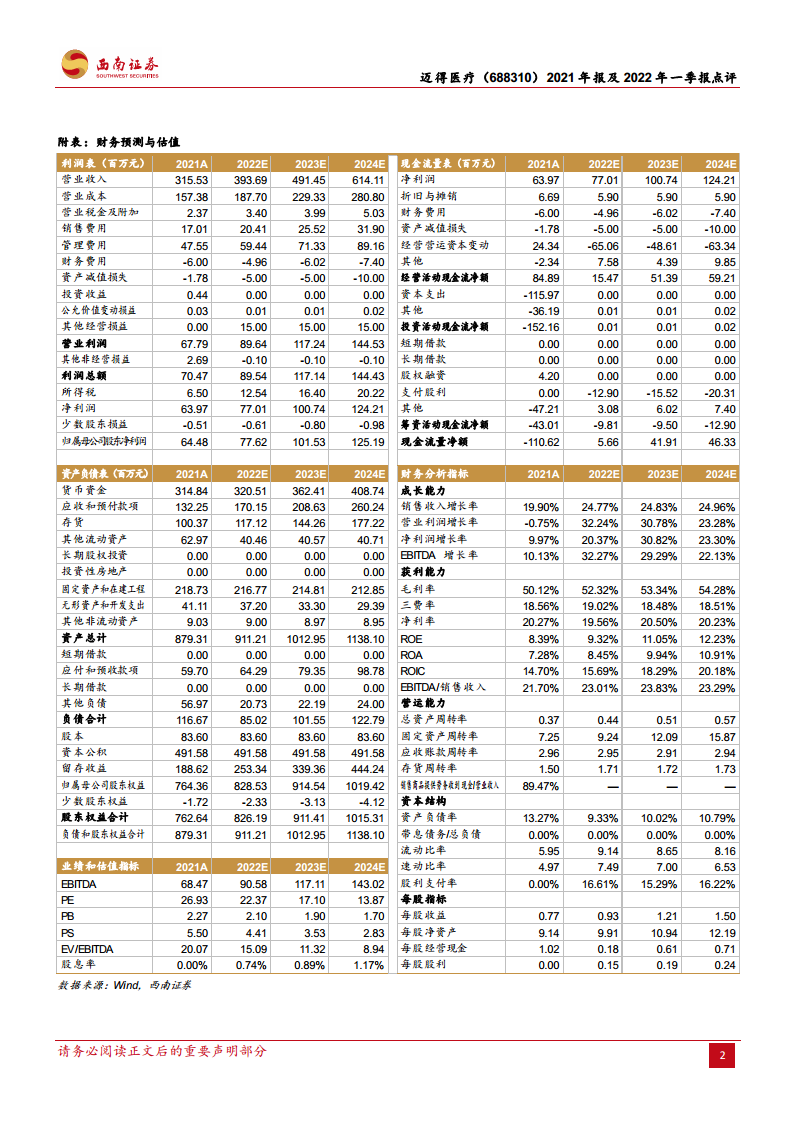

公司2021年实现收入3.2亿元(+19.9%),归母净利润6448万元(+9.2%),核心指标均录得增长,符合市场预期。其中,Q4单季度表现尤为亮眼,收入同比增长23.6%至1.2亿元,归母净利润更是同比暴增255.1%至2520万元,显示出年底业务结算与交付的强劲势头。

2022年Q1利润显著下滑,费用投入是主因

进入2022年一季度,公司收入小幅增长10.9%至5200万元,但归母净利润仅240万元,同比大幅下降74.6%。报告明确指出,利润下滑的核心原因是公司在管理费用率和研发费用率上的显著提升,这主要由股权激励摊销、专利费用及研发项目投入增加导致,属于主动的战略性投入,而非业务层面的恶化。

业务分析:安全输注高增,血透待修复,新业务蓄势待发

安全输注类业务:疫情需求驱动下的高增长

2021年,安全输注类业务是公司增长的绝对主力。其中,单机收入达1.3亿元(+221.4%),连线机收入同为1.3亿元(+86.8%),合计贡献了公司超过80%的收入。毛利率方面,单机业务毛利率大幅提升11.9个百分点至52.7%,整体盈利能力显著增强。报告认为,这一高增长的背后驱动力主要来自下游新冠疫苗注射器的旺盛需求,带动了对上游智能装备的采购。

血液净化类业务:短期承压,预计2022年恢复

作为公司另一大核心业务,2022年Q1血液净化类业务表现疲软,其中单机收入144万元(-24.6%),连线机收入仅169万元(-94.3%),是造成Q1整体业绩不佳的重要因素。报告并未对此进行负面解读,而是预计该业务在2022年将恢复高增长,暗示了其订单或交付节奏的周期性,而非竞争力的削弱。

前瞻性研发布局:预灌封与胰岛素笔装备将贡献新增长点

公司极为重视研发,当前正积极储备新的增长点,重点布局了药械组合类(预灌封和胰岛素笔)、骨科类及IVD类智能装备。其中,与威高集团的战略合作尤为关键。公司持有威高自动化51%的股权,有望深度绑定成为其核心供应商。报告指出,预计公司在2022年有望向威高销售预灌封生产线,从而成为首家提供预灌封注射器智能装备的国产企业,这将是未来价值增量的主要来源。

盈利预测与投资评级:维持买入评级

盈利预测:未来三年利润稳健增长

在不考虑新业务增量贡献的保守情况下,报告预计公司2022年至2024年归母净利润分别为0.8亿元、1.0亿元和1.3亿元,对应增速分别为20.4%、30.8%和23.3%。每股收益(EPS)预计将从2021年的0.77元增长至2024年的1.50元,显示出清晰的增长路径。

投资评级与风险提示

基于公司当前业务的稳健增长和增量业务即将放量的预期,西南证券研究发展中心维持“买入”评级。同时,报告也明确提示了风险,主要包括订单交付不及预期以及设备行业投资周期存在的波动性风险。

总结

本报告对迈得医疗2021年年报及2022年一季报进行了全面剖析,核心结论是公司正处在一个“短期阵痛,长期向好”的关键发展阶段。短期来看,2021年业绩符合预期,但2022年一季度因战略性研发投入和激励费用导致利润大幅下滑,市场反应可能过度悲观。长期来看,公司的基本盘稳固:1)安全输注类业务已建立行业领先地位,是收入的稳定贡献者;2)血液净化类业务有望恢复高增长;3)通过控股威高自动化,公司成功卡位预灌封等前沿药械组合领域,为未来打开了广阔的市场空间。综合来看,尽管短期面临盈利压力,但公司作为具备技术壁垒、市场空间广阔且战略布局清晰的国产龙头,其长期投资价值依然显著。

微信扫一扫-立即使用

微信扫一扫-立即使用