中心思想

高增长背后:费用投入与产能扩张的博弈

本报告核心观点认为,皓元医药2022年一季度收入实现33%的高增长,符合市场预期,但利润增速(15%)低于收入增速,主要源于管理费用和研发费用的显著增加(分别同比增长100.2%和84.5%)。公司通过持续加大研发投入和扩充产品线(产品数超5.86万种),巩固了技术壁垒,毛利率提升至57.48%。同时,产能建设加速(安徽高活产线、马鞍山基地)为未来增长提供支撑,但短期内现金流因项目投入和营运资金占用而承压。分析师维持“买入”评级,预测2022-2024年归母净利润复合增速约43%。

研发驱动与平台协同:一体化战略的价值释放

报告强调,公司重视研发,2022Q1研发费用占比营收升至11.16%,并通过前端分子砌块(4.2万种)和后端原料药及CDMO平台的一体化协同,构建了从定制合成到规模化生产的全链条服务能力。高活ADC产能持续扩容和原料药基地推进,预计2022年下半年逐步释放产能,有望改善现金流并加快价值变现。

主要内容

业绩概览:收入高增长,利润稳健,毛利率提升

- 2022年Q1实现营收3.00亿元,同比增长33.02%;归母净利润0.62亿元,同比增长15.06%;扣非净利润0.59亿元,同比增长9.97%。

- 毛利率57.48%,同比提升3.53个百分点,处于行业领先水平,体现产品壁垒。

- 费用端:管理费用同比增长100.2%,研发费用同比增长84.54%,经营性现金流下降,主要系在产项目投入大及产品线扩充占用营运资金。

研发与产品线:持续丰富,构筑市场服务能力

- 2021年研发投入1.03亿元,同比增长59.65%,占比营收10.67%;2022年Q1研发费用0.33亿元,同比增长84.54%,占比营收11.16%。

- 产品线:分子砌块4.2万种,工具化合物1.6万种,合计超5.86万种,较2020年同期增加2.1万种以上;自主研发出超1.4万种,构建110多种集成化化合物库。

- 研发成果输出持续提升公司在研发市场的服务能力。

产能建设:高活ADC与原料药基地同步推进

- 高活ADC产能:安徽皓元1条高活产线已投产,2021年7月获药品生产许可;新增2条产线将于2022年陆续释放;臻皓生物ADC研产一站式CDMO平台正在装修。

- 原料药和中间体规模化生产:马鞍山产业化基地5个生产车间I期主体工程基本完成,设计年产能约680余立方,预计2022年下半年逐步释放。

- 公司预计2022年多个平台将逐渐释放价值,实现前后端一体化协同发展。

盈利预测与风险提示

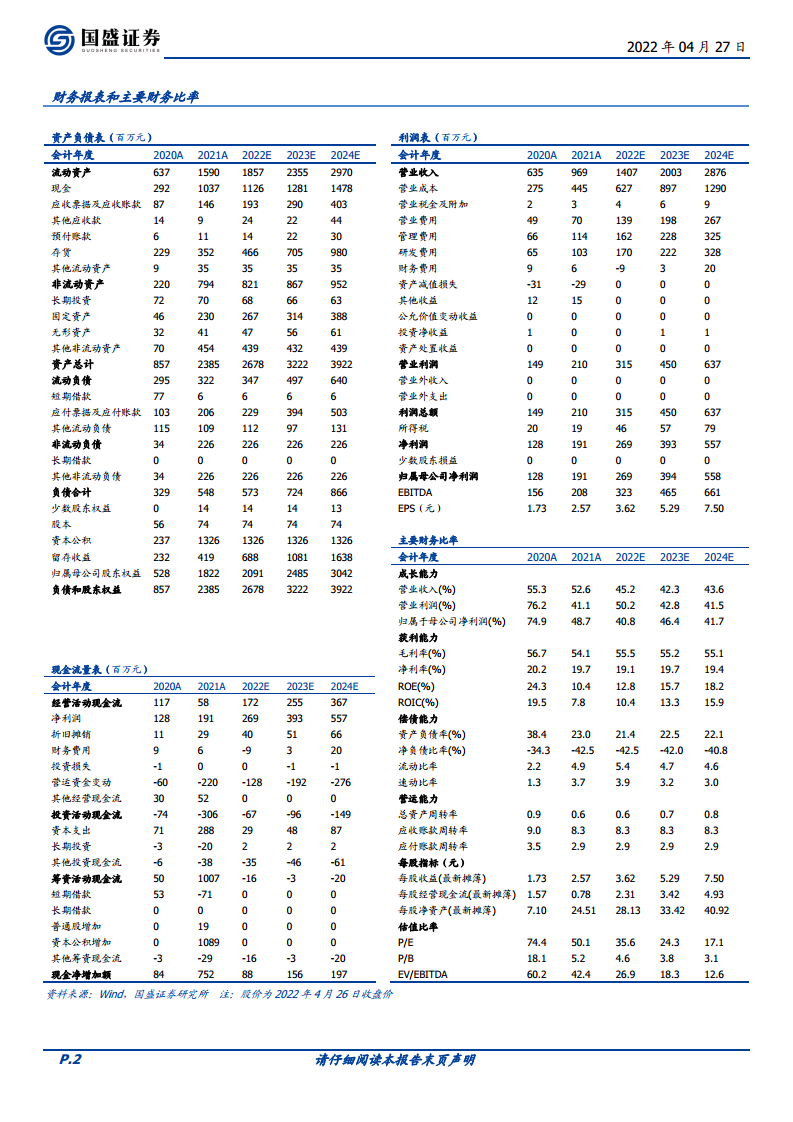

- 盈利预测:预计2022-2024年归母净利润分别为2.69亿元、3.94亿元、5.58亿元,同比增长40.8%、46.4%、41.7%,对应PE为36倍、24倍、17倍。

- 风险提示:人才流失风险、公司产能不足风险等。

总结

财务表现:收入增长强劲,利润受费用拖累,毛利率提升反映壁垒

皓元医药2022年Q1实现收入3.00亿元(+33.02%),归母净利润0.62亿元(+15.06%),利润增速低于收入增速主要因管理费用和研发费用大幅增加。毛利率同比提升3.53个百分点至57.48%,显示产品技术壁垒。经营性现金流下降需关注,但产能投产后有望改善。

战略布局:研发投入加码与产能扩张支撑长期增长

公司持续加大研发力度(研发费用占比11.16%),产品线扩充至5.86万种,巩固前端定制合成优势。产能方面,高活ADC和原料药基地建设稳步推进,预计2022年下半年释放产能,将推动前后端一体化协同发展,实现价值释放。分析师维持“买入”评级,看好公司长期成长性。

微信扫一扫-立即使用

微信扫一扫-立即使用