中心思想

业绩超预期驱动增长,估值折让凸显配置价值

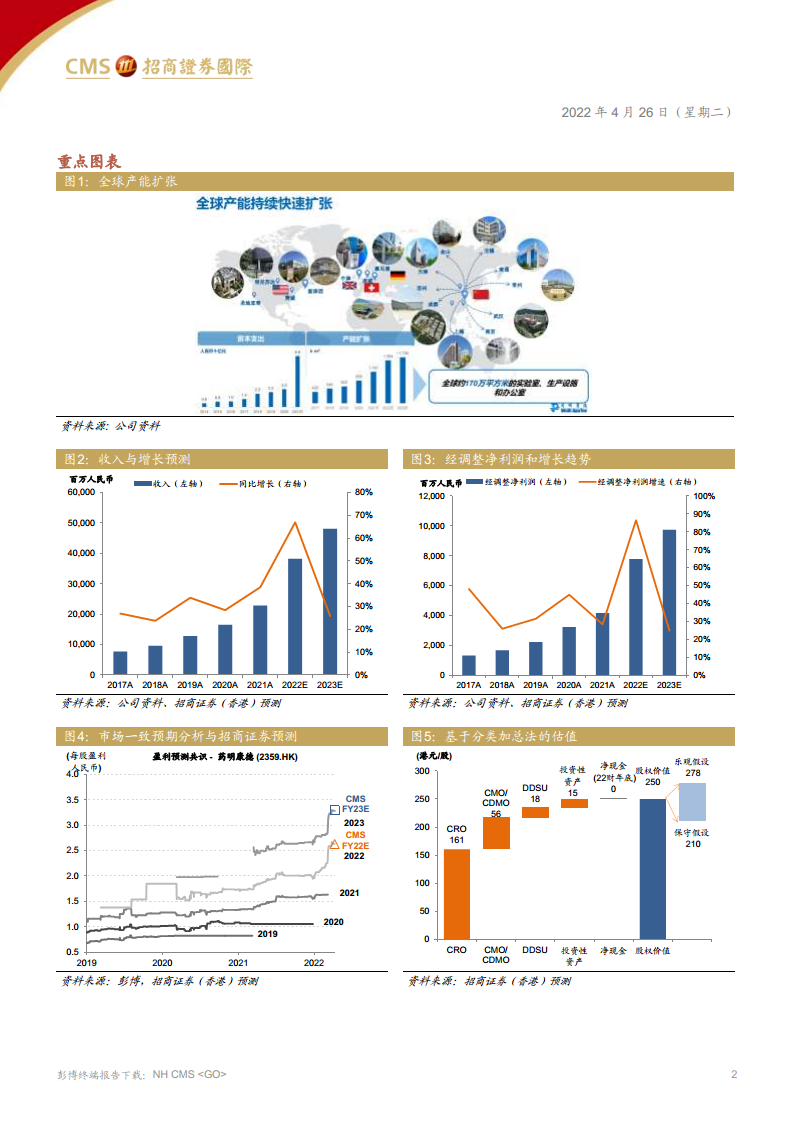

药明康德22财年一季度经调整净利润同比增长85.8%,收入增长71%,核心业务化学板块(非新冠部分)同比增长52%,客户数与项目数持续扩张。管理层重申全年收入指引65-70%,并给出二季度63-65%的增长预期。当前股价对应23财年26倍市盈率,PEG低于1倍,较国际CXO同业折让30-40%,估值进入极具吸引力的区间。维持买入评级,目标价250港元,重申行业首选。

上海复工复产有望缓解疫情扰动,WuXi ATU产能利用率提升关键

上海工厂已被纳入首批优先复工复产白名单,预计4月底前全面恢复生产。WuXi ATU因新建产能利用率不足导致毛利润亏损扩大,但管理层预计未来1-2个季度内有望转正。整体毛利率受业务结构变化及低毛利板块拖累下降1个百分点至35.6%,管理层预计年内维持稳定。投资风险主要包括新冠疫情扰动及地缘政治风险。

主要内容

业绩回顾与增长驱动

整体财务表现

22财年一季度总收入同比增长71%至84.74亿元人民币,经调整non-IFRS净利润同比增长85.8%,符合预期。增长驱动力来自化学业务(同比+102%)、测试业务(同比+32%)及生物学业务(同比+26%)。毛利率同比下降1.0个百分点至35.6%,主要由于业务结构变化及WuXi ATU和DDSU毛利率下降。

各业务板块分析

- 化学业务:收入61.18亿元(同比+102%),其中非新冠业务收入同比增长52%。活跃客户数一季度新增约320个,累计约5,800位;新增小分子药物217个(vs 21年Q1-Q4分别为169/172/185/206个)。

- 测试业务:收入12.79亿元(同比+32%),实验室测试业务同比增长40%,临床CRO业务受疫情影响仅增15%。

- 生物学业务:收入5.33亿元(同比+26%),增长来自一站式CXO平台及新型作用机制需求(寡核苷酸、分子胶等),新型机制项目收入贡献升至18%(21财年为15%)。

- WuXi ATU:收入2.99亿元(同比+37%),但上海临港和费城新建产能利用率不足导致毛利润亏损扩大。

- DDSU:收入2.41亿元(同比-22%),受CDE政策调整对me-too项目的影响。但创新药客户需求强劲,有望短期缓解压力。

管理层指引与疫情应对

全年及二季度收入指引

管理层重申22财年全年收入同比增长65-70%;考虑当前新冠疫情影响,给出22年二季度收入指引同比增长63-65%。上海工厂已纳入首批优先复工复产白名单,预计4月底前全面恢复生产,缓解市场对封控影响的担忧。

产能与利润率展望

WuXi ATU预计随产能利用率提升,毛利将在未来1-2个季度内转正。管理层预计2022年内整体毛利率维持稳定。

估值分析与投资建议

估值比较

当前股价102.8港元,对应23财年26倍市盈率,低于1倍PEG,而国际CXO同业平均PEG为1.1-1.7倍。与中国CXO同业相比,药明康德23E PEG为0.7倍,低于药明生物(0.8倍)、康龙化成(0.5倍)、泰格医药(1.0倍)等。与国际CDMO相比,龙沙集团PEG为1.7倍,三星Biologics为2.2倍。约30-40%的估值折让已反映市场对流动性趋紧和地缘政治的担忧。

评级与目标价

维持买入评级,基于分类加总估值法的目标价250港元(较当前价有144%上行空间)。重申为行业首选。盈利预测维持不变:22E/23E收入382.45亿/481.37亿元人民币,调整后净利润77.99亿/97.51亿元人民币。

风险提示

新冠疫情扰动(如上海封控)、地缘政治风险、新兴市场流动性收紧、WuXi ATU产能利用率提升不及预期等。

总结

一季度业绩强劲验证增长逻辑,估值折让提供安全边际

药明康德22财年一季度核心财务指标全面超预期,化学业务(尤其非新冠部分)维持高速增长,客户与项目管线持续扩容。尽管疫情对临床CRO及WuXi ATU毛利率形成短期压制,但公司通过产能爬坡及复工复产有望逐步修复。估值层面,当前23财年26倍市盈率及低于1倍PEG水平,对中国CXO龙头而言已具备显著安全边际,较国际同业折让达30-40%,反映市场过度悲观预期。维持买入评级与250港元目标价。

关注复产进度与业务结构优化,长期增长确定性高

上海工厂全面复产将解除市场最大不确定性,WuXi ATU产能利用率提升是短期毛利率恢复的关键。DDSU虽受政策影响,但创新药需求转向部分对冲。整体看,公司一体化CXO平台能力、客户粘性及项目储备支撑2022-2023年收入复合增速30%以上。当前估值处于历史低位,建议积极配置。

微信扫一扫-立即使用

微信扫一扫-立即使用