中心思想

营收增长符合预期,利润端受费用扩张短期承压

皓元医药2022年第一季度实现营收3.00亿元,同比增长33.02%,前端工具化合物/分子砌块业务与后端原料药/中间体开发业务均保持快速发展,整体收入增速符合预期。但归母净利润仅同比增长15.06%,扣非净利润同比增长9.97%,增速明显低于营收,主要系管理费用率与研发费用率分别同比提升4.12和3.12个百分点,导致利润端短期承压。

前端业务稳中提质,后端产能释放有望驱动新一轮增长

公司通过持续扩充分子砌块/工具化合物产品库(2021年底达5.86万个)及深化与跨国药企、科研机构的合作,巩固前端业务基本盘;同时后端CDMO业务项目管线丰富(2021年底临床前至上市项目合计173个),伴随马鞍山产业化基地(设计年产能680m³)及ADC新增产线逐步投产,后续产能释放有望推动业务快速崛起,并带动整体盈利改善。

主要内容

事件:2022年一季报发布

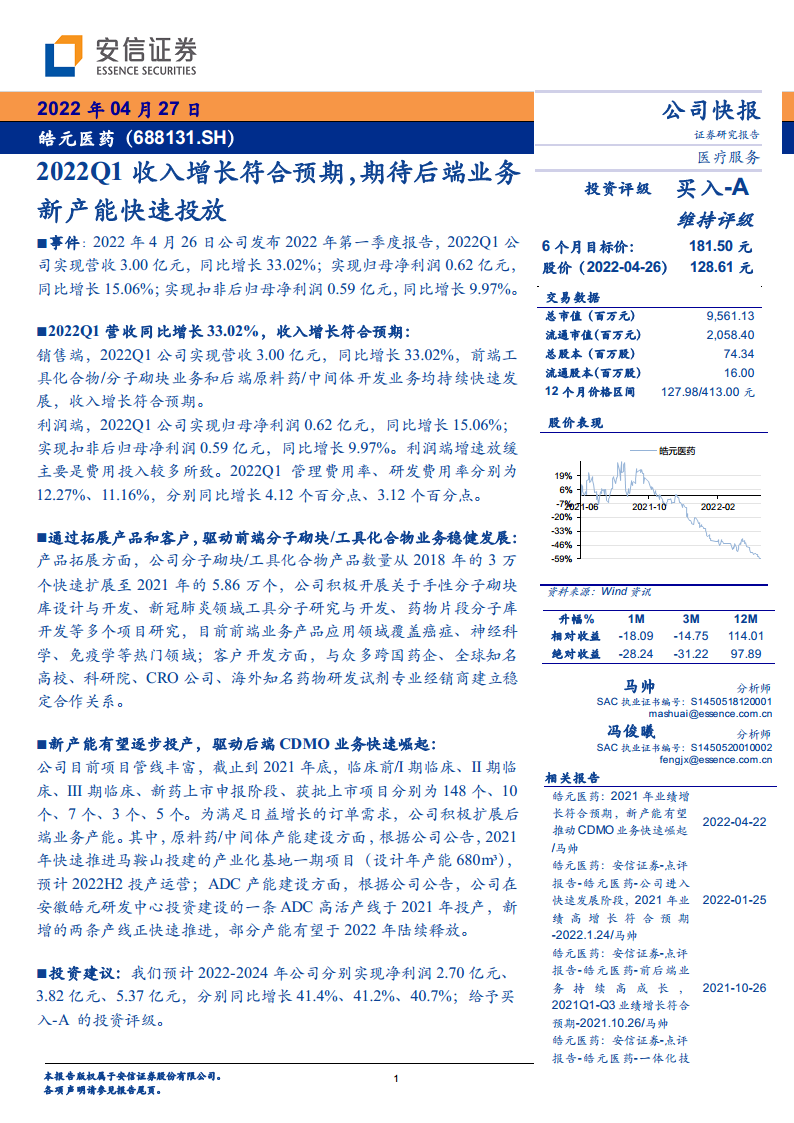

2022年4月26日,公司公告2022年第一季度报告。报告期内实现营收3.00亿元,同比增长33.02%;归母净利润0.62亿元,同比增长15.06%;扣非后归母净利润0.59亿元,同比增长9.97%。

2022Q1营收同比增长33.02%,收入增长符合预期

销售端

2022Q1营收3.00亿元,同比增长33.02%,前端工具化合物/分子砌块业务和后端原料药/中间体开发业务均持续快速发展。

利润端

2022Q1归母净利润0.62亿元,同比增长15.06%;扣非归母净利润0.59亿元,同比增长9.97%。利润端增速放缓主要因费用投入较多:管理费用率12.27%(同比+4.12pct)、研发费用率11.16%(同比+3.12pct)。

通过拓展产品和客户,驱动前端分子砌块/工具化合物业务稳健发展

产品拓展

公司分子砌块/工具化合物产品数量从2018年的3万个快速扩展至2021年的5.86万个,积极开展手性分子砌块库设计与开发、新冠肺炎领域工具分子研究与开发、药物片段分子库开发等项目。应用领域覆盖癌症、神经科学、免疫学等热门领域。

客户开发

与众多跨国药企、全球知名高校、科研院、CRO公司、海外知名药物研发试剂专业经销商建立稳定合作关系。

新产能有望逐步投产,驱动后端CDMO业务快速崛起

项目管线丰富

截至2021年底,临床前/I期临床、II期临床、III期临床、新药上市申报阶段、获批上市项目分别为148个、10个、7个、3个、5个。

产能建设

- 原料药/中间体:马鞍山产业化基地一期(设计年产能680m³),预计2022H2投产运营。

- ADC产能:安徽皓元研发中心一条ADC高活产线已于2021年投产,新增两条产线快速推进,部分产能有望于2022年陆续释放。

投资建议与风险提示

投资建议

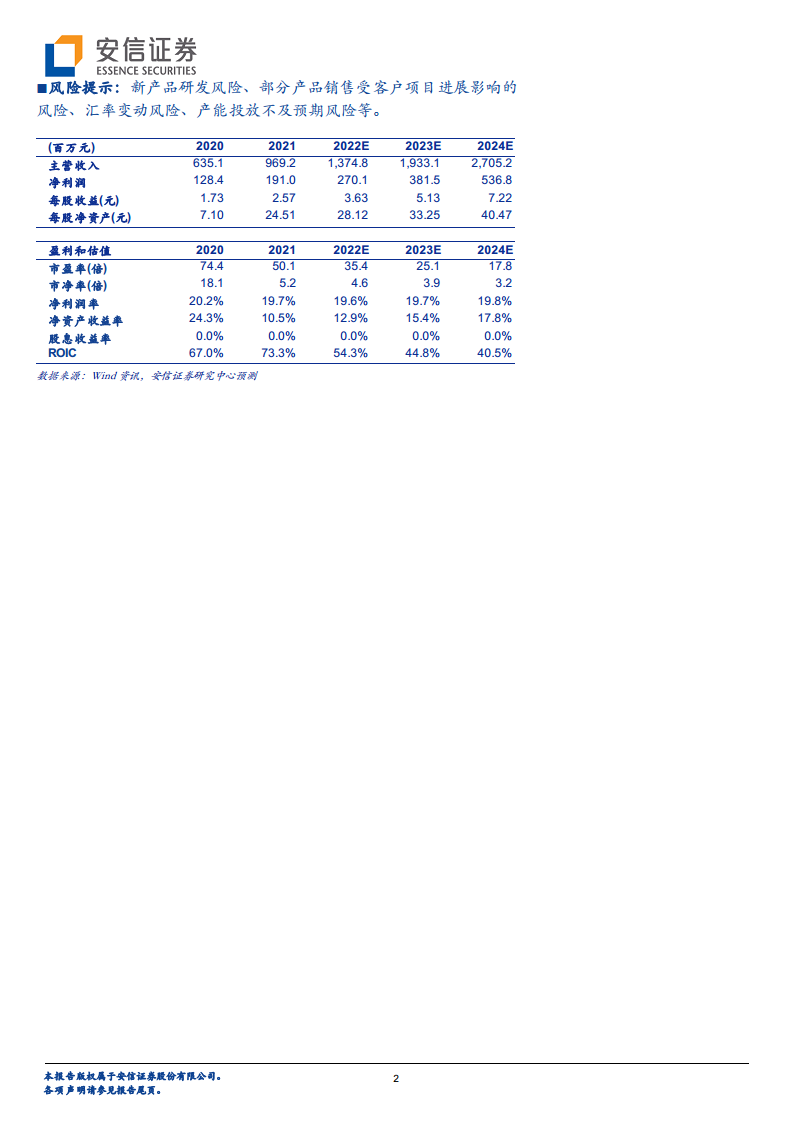

预计2022-2024年净利润分别为2.70亿元、3.82亿元、5.37亿元,同比增长41.4%、41.2%、40.7%;给予买入-A投资评级,6个月目标价181.50元。

风险提示

新产品研发风险、部分产品销售受客户项目进展影响的风险、汇率变动风险、产能投放不及预期风险等。

总结

皓元医药2022Q1收入增长符合预期,前端业务通过产品扩增和客户拓展保持稳健,后端CDMO项目储备丰富并迎来产能释放关键期。利润端受费用率提升短期承压,但随着新产能逐步投产,规模效应有望显现。公司未来三年业绩增速预计维持在40%以上,当前估值对应2022年PE约35倍,具备一定吸引力。整体来看,公司前后端业务协同发展逻辑清晰,产能扩张将为中长期增长提供支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用