中心思想

22Q1业绩超预期,业务恢复与新品放量驱动增长

我武生物2022年第一季度业绩超出预期,在疫情扰动下实现收入同比增长20.0%、归母净利润同比增长30.21%,主要得益于内部管理优化带来的利润率提升。2021年全年业绩符合预期,粉尘螨销售增速恢复至正常水平,黄花蒿滴剂开始市场推广有望放量,点刺诊断试剂增速加快,研发持续高投入并拓展天然药物领域,为公司中长期增长奠定基础。

产品结构单一风险犹存,但新品布局逐步丰富

尽管公司核心产品粉尘螨滴剂仍贡献绝大部分收入(2021年占收入比约98.5%),但黄花蒿粉滴剂、点刺诊断试剂及干细胞治疗药物等新品正在加速推进,儿童适应症补充申请已获受理,有望拓宽市场空间并缓解产品结构单一的风险。

主要内容

业绩分析:22Q1超预期,21年符合预期

- 22Q1业绩超预期:在多地疫情严重背景下,公司收入1.98亿元(同比+20.0%),归母净利润0.92亿元(同比+30.21%),超出预期。主要原因是公司优化经营管理,降低管理费用和销售费用,提升利润率。

- 21年业绩符合预期:全年收入8.08亿元(同比+26.95%),归母净利润3.38亿元(同比+21.38%),与此前业绩快报一致。

粉尘螨业务:销售逐步恢复正常

- 2021年粉尘螨收入7.96亿元(同比+26.15%),销售数量916万支(同比+27.3%),增速恢复至正常水平。

- 季度趋势显示21Q3-22Q1收入增速分别为17.5%、29.5%、20.0%,22Q1受疫情一定影响但程度弱于2020年。

黄花蒿业务:加速推广,儿童适应症获受理

- 2021年黄花蒿滴剂收入367万元(规模尚小),21年5月开始市场配送,预计22年起开始放量。

- 2022年2月儿童鼻炎适应症补充申请获受理,获批后将进一步加快放量速度。

点刺诊断试剂:增速显著加快

- 2021年点刺诊断试剂收入478万元(同比+98.5%)。

- 四个产品上市申请于2021年12月-2022年1月获受理,产品线有望迅速丰富。

研发投入与业务拓展

- 2021年研发总投入1.02亿元,占收入12.63%,重点投入干细胞(0.51亿元)和天然药物(0.11亿元)。

- 人毛囊间充质干细胞治疗药物已启动备案临床研究申报,拟用于骨质疏松;增资凯屹医药将持股比例提升至35.0%,拓展哮喘/慢阻肺药物领域。

盈利预测与风险提示

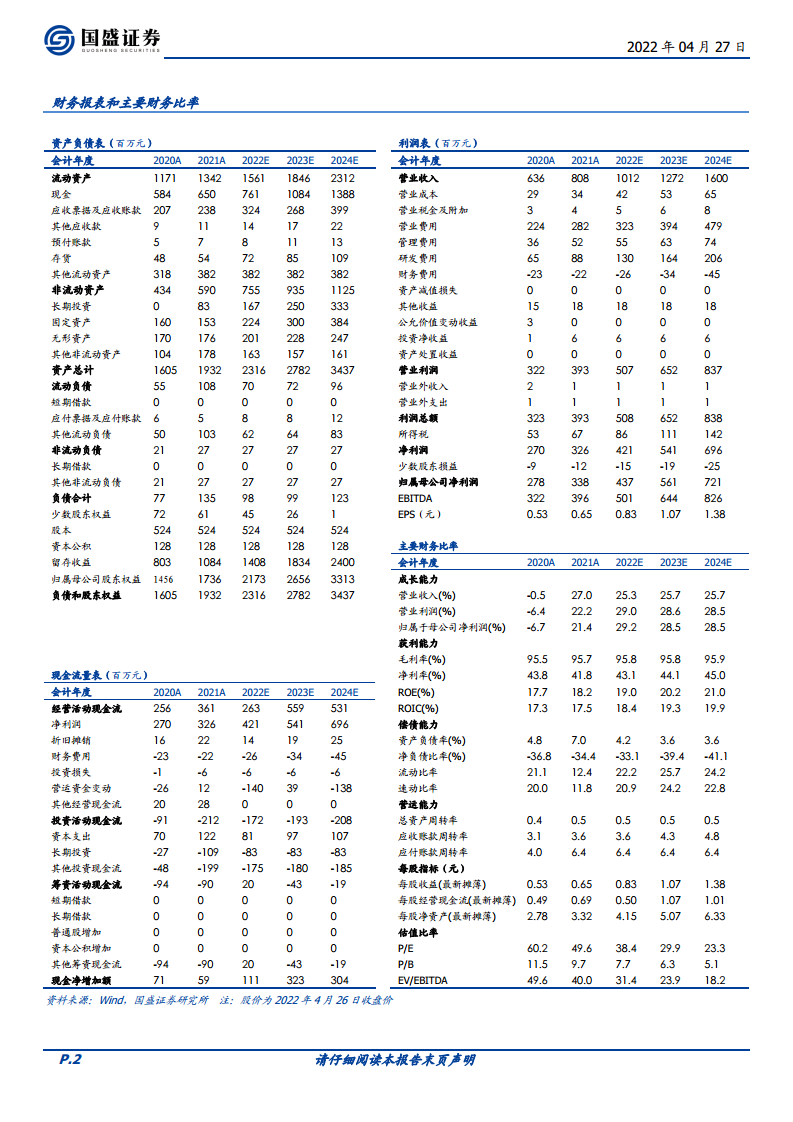

- 预计2022-2024年归母净利润分别为4.4、5.6、7.2亿元,对应增速29.2%、28.5%、28.5%,EPS为0.83、1.07、1.38元。

- 风险提示:产品结构单一、药品招标降价、黄花蒿放量不及预期、市场竞争加剧、新冠疫情反复。

总结

我武生物2022年一季度业绩超预期,展现了在疫情干扰下的经营韧性,主要得益于管理优化和费用控制。核心产品粉尘螨销售恢复稳健增长,黄花蒿滴剂进入市场推广期,儿童适应症有望获批进一步推动放量;点刺诊断试剂增速加快且品种线有望丰富;研发投入持续高增并拓展干细胞及天然药物领域,为公司长期成长构建新引擎。整体看,公司短期业绩确定性强,中长期可期待新品放量,但需关注产品结构单一、疫情反复及市场竞争等风险。当前股价对应2022-2024年PE为38/30/23倍,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用