中心思想

2021年业绩稳健增长,磁刺激产品成为增长新引擎

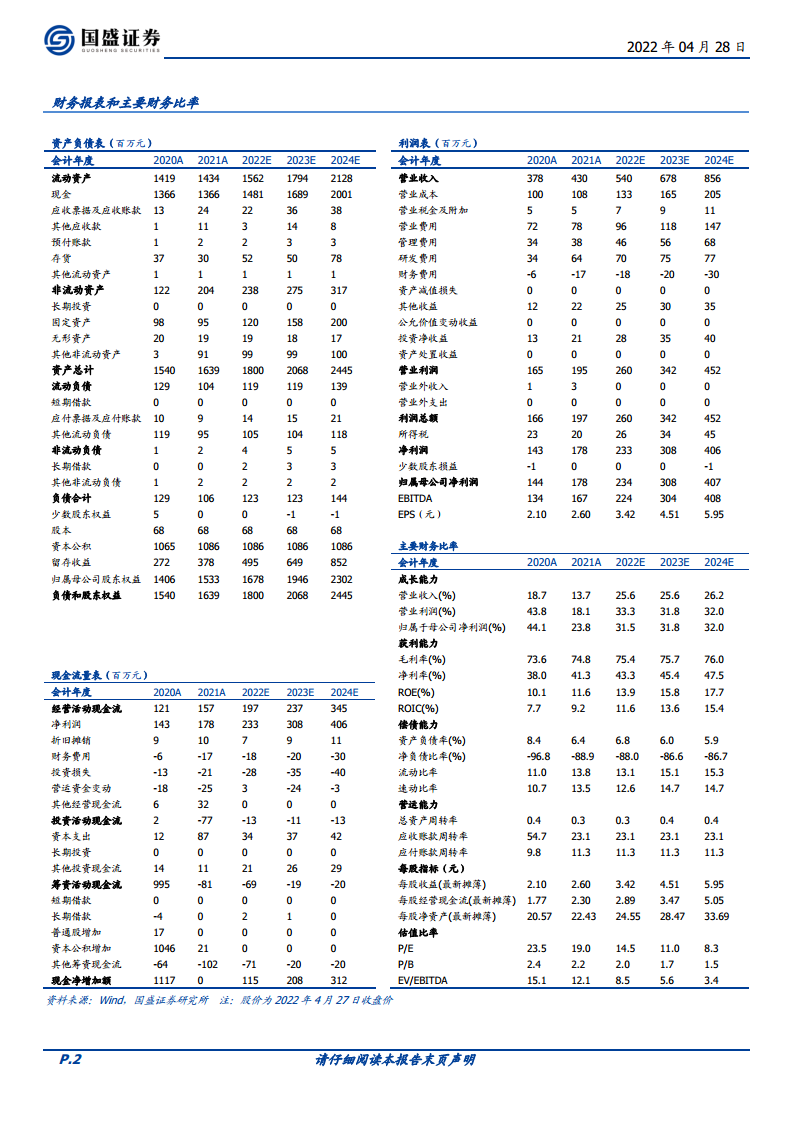

伟思医疗2021年实现营业收入4.30亿元(同比+13.66%),归母净利润1.78亿元(同比+23.77%),业绩符合预期。剔除股份支付后归母净利润同比增速达36.42%,显示核心业务盈利能力持续改善。磁刺激产品首次成为第一大销售品类,收入1.69亿元(同比+67.6%),验证了该产品纳入临床指南后进入快速放量阶段,有望接棒电刺激驱动公司持续增长。

2022Q1阶段性承压,一体两翼战略开启长期空间

2022年第一季度受传统淡季、疫情影响以及研发投入加大等因素影响,公司收入5411万元(同比-32.53%),归母净利润1701万元(同比-45.62%),业绩短期承压。然而,公司正从盆底及产后康复细分领域向“一体两翼”战略升级——以磁刺激为主体,康复机器人和医美能量源产品为两翼,抢占康复全场景和医美器械两大优质赛道,叠加新品陆续上市,全年有望恢复快速增长。

主要内容

1 业绩回顾:2021年报与2022Q1季报

1.1 2021年报:收入利润双增,磁刺激贡献显著

2021年公司实现营业收入4.30亿元(同比+13.66%),归母净利润1.78亿元(同比+23.77%),归母扣非净利润1.50亿元(同比+16.98%)。剔除股份支付后,归母净利润为1.96亿元(同比+36.42%),扣非归母净利润1.68亿元(同比+31.13%)。磁刺激产品收入1.69亿元(同比+67.6%),首次成为第一大品类,验证临床指南带动下的快速放量逻辑。2021Q4单季收入1.27亿元(同比+2.8%),受高基数及电刺激业务放缓影响,增速趋缓。

1.2 2022Q1季报:淡季叠加疫情冲击,短期承压

2022Q1实现营业收入5411万元(同比-32.53%),归母净利润1701万元(同比-45.62%),扣非归母净利润910万元(同比-64.88%)。剔除股份支付后,归母净利润2096万元(同比-32.98%),扣非归母净利润1305万元(同比-49.61%)。传统淡季、疫情影响经营以及公司战略升级加大研发投入是主要原因。预计随着旺季来临及新品贡献增量,全年仍可快速增长。

2 业务发展分析:一体两翼战略升级

2.1 研发投入大幅增长,夯实产品管线基础

2021年研发投入达6352万元(同比+85.26%),研发人员161人(同比+28.8%)。研发重点聚焦于磁刺激产品迭代、康复机器人及医美能量源设备,为公司向康复全场景和医美能量源器械两大赛道战略升级提供技术支撑。

2.2 一体两翼构建全面产品矩阵

公司以磁刺激产品为主体,以康复机器人和医美能量源产品为“两翼”,将细分市场从盆底产后康复、神经康复、精神康复拓展至康复全场景及医美能量源器械。新一代电磁刺激、能量源类、康复机器人等在研项目快速推进,有望打开长期增长天花板。

3 盈利预测与投资评级

3.1 盈利预测:未来三年归母净利润复合增速约31.8%

预计2022-2024年归母净利润分别为2.34、3.08、4.07亿元,同比增长31.5%、31.8%、32.0%,对应EPS分别为3.42、4.51、5.95元/股。毛利率预计从2021年的74.8%逐步提升至2024年的76.0%,净利率从41.3%提升至47.5%,盈利能力持续优化。

3.2 投资评级:买入(维持)

当前股价49.50元,对应2022-2024年PE分别为15x、11x、8x。看好公司作为盆底及产后康复器械龙头的竞争壁垒,通过磁电联合与渠道拓宽驱动盆底产康业务增长;同时康复机器人、医美能量源等新赛道打开长期空间,维持“买入”评级。

4 风险提示

主要风险包括:疫情影响经营风险、新品推广不及预期风险、行业竞争加剧风险、技术人才流失风险。

总结

2021年业绩符合预期,磁刺激成为第一大品类

伟思医疗2021年收入利润增速稳健,核心产品磁刺激快速放量,验证了临床指南纳入后的市场扩容逻辑。研发投入大幅增长(+85.26%),为“一体两翼”战略(磁刺激+康复机器人+医美能量源)提供支撑,公司正从盆底康复细分领域向康复全场景及医美器械两大优质赛道升级。

2022Q1承压但全年可期,新品上市将贡献增量

2022Q1受淡季、疫情及研发加大影响,业绩短期下滑。但公司具备品牌、学术、渠道等综合竞争优势,随着盆底产康旺季来临以及新一代电磁刺激、康复机器人等新品陆续兑现,全年仍有望实现快速增长。维持买入评级,未来三年归母净利润复合增速约31.8%,当前估值具有吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用