中心思想

业绩稳健增长与现金流显著改善

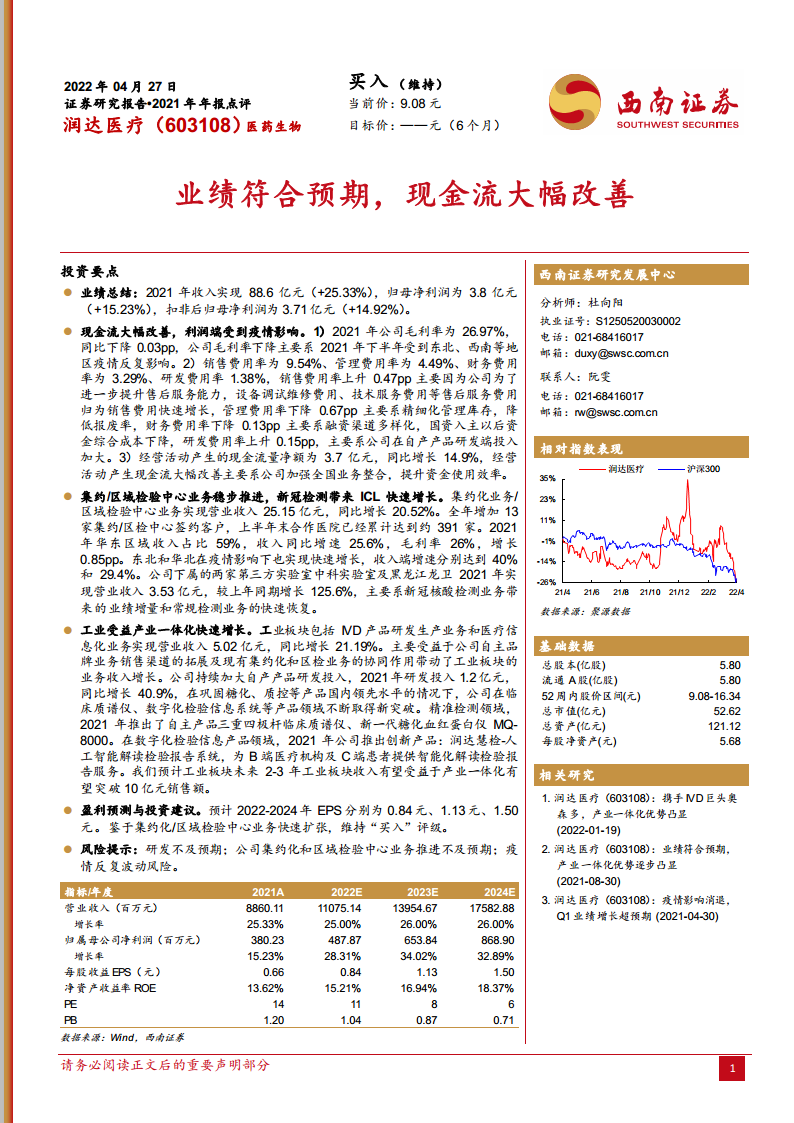

- 润达医疗2021年实现营业收入88.6亿元,同比增长25.33%;归母净利润3.8亿元,同比增长15.23%,业绩符合市场预期。

- 经营活动现金流量净额达3.7亿元,同比增长14.9%,现金流大幅改善,主要得益于全国业务整合与资金使用效率提升。

业务结构优化推动长期增长

- 集约化/区域检验中心业务稳步推进,全年新增13家签约客户,累计合作医院约391家,收入25.15亿元(+20.52%)。

- 第三方实验室新冠检测业务带动ICL板块收入3.53亿元,同比大增125.6%,常规检测业务快速恢复。

- 工业板块(IVD研发+医疗信息化)收入5.02亿元(+21.19%),受益自主品牌渠道拓展与产业协同,研发投入1.2亿元(+40.9%),质谱仪、数字化检验系统等新产品有望打开第二增长曲线。

主要内容

业绩总结

- 2021年核心财务数据:营业收入88.6亿元(+25.33%),归母净利润3.8亿元(+15.23%),扣非归母净利润3.71亿元(+14.92%),整体表现符合预期。

现金流与盈利质量分析

- 现金流大幅改善:经营活动现金流量净额3.7亿元(+14.9%),主要因加强全国业务整合与资金使用效率提升。

- 利润端受疫情影响:毛利率26.97%(-0.03pp),因下半年东北、西南疫情反复;销售费用率9.54%(+0.47pp)系售后服务费用归集调整;管理费用率4.49%(-0.67pp)源于精细化管理;财务费用率3.29%(-0.13pp)受益融资渠道多样及国资入主成本下降;研发费用率1.38%(+0.15pp)投入加大。

集约化/区域检验中心业务

- 业务稳步推进:集约化/区域检验中心收入25.15亿元(+20.52%),全年新增签约13家,累计合作医院约391家。

- 区域表现分化:华东区域收入占比59%,增速25.6%,毛利率26%(+0.85pp);东北、华北增速分别达40%和29.4%,在疫情下实现快速增长。

- ICL板块高速增长:中科实验室及黑龙江龙卫2021年营收3.53亿元(+125.6%),新冠核酸检测是主要增量,常规检测快速恢复。

工业板块一体化发展

- 产业协同驱动:工业板块(IVD研发生产+医疗信息化)收入5.02亿元(+21.19%),受益自主品牌渠道拓展与集约化业务协同。

- 研发突破与新产品:研发投入1.2亿元(+40.9%),推出三重四极杆临床质谱仪、新一代糖化血红蛋白仪MQ-8000、润达慧检-人工智能解读检验报告系统。

- 未来展望:预计工业板块未来2-3年有望受益产业一体化突破10亿元销售额。

盈利预测与投资建议

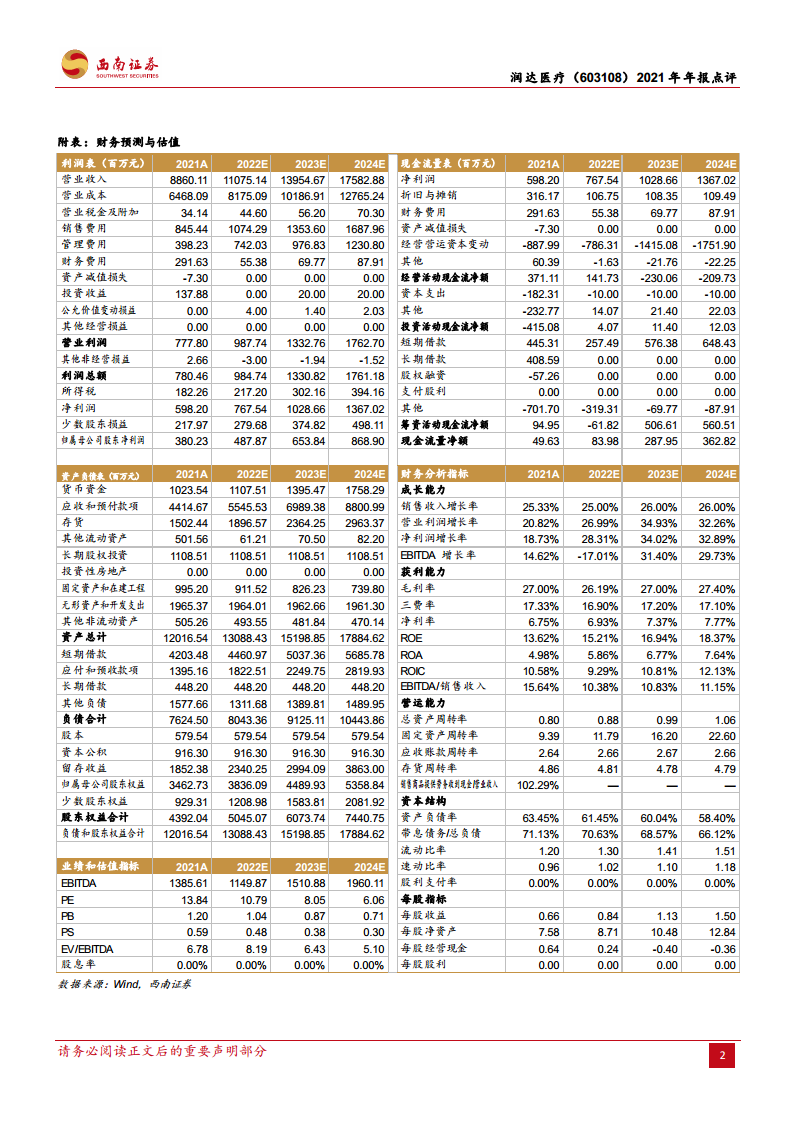

- EPS预测:2022-2024年EPS分别为0.84元、1.13元、1.50元,对应PE分别为14/11/8/6倍。

- 投资评级:维持“买入”评级,依据为集约化/区域检验中心业务快速扩张及产业一体化优势。

风险提示

- 研发不及预期;集约化和区域检验中心业务推进不及预期;疫情反复波动风险。

总结

润达医疗2021年年报显示,公司核心业绩指标符合预期,收入与利润保持双位数增长,现金流质量显著改善。业务层面,集约化/区域检验中心业务持续扩张,新冠检测拉动ICL板块高速增长,工业板块受益产业一体化呈现良好成长性。公司加大研发投入,推出临床质谱仪、数字化检验系统等新产品,有望打造新增长极。展望未来,随着集约化业务网络深化和工业板块放量,公司盈利能力与现金流有望进一步优化。需关注研发及业务推进节奏及疫情不确定性的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用