中心思想

扣非后内生增长强劲,费用扰动无碍盈利能力提升

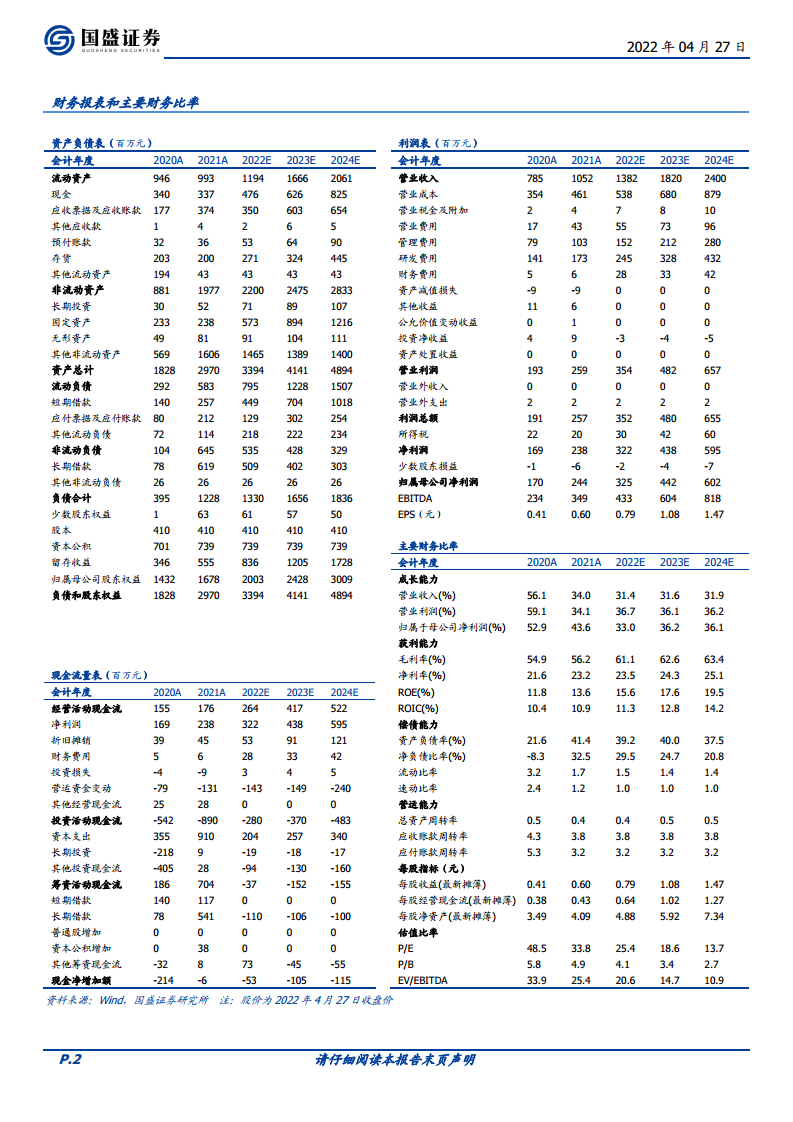

博瑞医药2022年一季度营业收入2.48亿元(+31.53%),归母净利润0.61亿元(+25.00%),扣非净利润0.60亿元(+26.83%)。若加回股权激励费用212万元及可转债利息费用750万元,实际归母净利润达0.70亿元,同比增长约45%,显著快于收入增速。表观增速受费用端拖累,但内生盈利质量持续改善。

核心品种放量驱动收入结构优化,原料药与制剂双轮驱动

原料药产品收入2.08亿元(+33.70%),其中阿尼芬净原料药同比+127.39%,毛利率超80%;米卡芬净原料药同比+83.33%,毛利率超70%;达巴万星原料药同比+406.53%,毛利率超70%。制剂产品收入1566.73万元(+70.26%),已达去年全年制剂收入的30%左右。高毛利品种的高速增长推动整体毛利率从2020年的54.9%提升至2022年一季度的约61.1%(预计值),盈利结构向高价值领域迁移。

主要内容

一、当季业绩拆解:费用端扰动下的真实增长与业务亮点

1. 收入端:原料药与制剂齐放量,技术转让爆发

- 产品销售:收入2.23亿元(+33.70%)。其中原料药2.08亿元,阿尼芬净(+127.39%)、达巴万星(+406.53%)、米卡芬净(+83.33%)表现突出,恩替卡韦(+5.54%)增长平稳。制剂同比+70.26%,基数低但增速亮眼。

- 技术转让:收入1780.61万元(+645.14%),主要系前期研发成果转化加速。

- 权益分成:收入703.87万元(-63.53%),同比下降明显,可能与产品生命周期或客户结构调整有关。

2. 利润端:加回费用后归母净利增速达45%,盈利能力提升

- 2022年一季度净利率约24.6%(按调整后归母净利润计算),高于2021年全年净利率23.2%及2020年21.6%,体现费用管控与产品结构优化带来的边际改善。

- 2021年全年研发费用1.73亿元(+23.04%),研发费用率16.47%,保持在较高水平,支撑后续管线价值。

二、管线进展:PDC偶联与吸入平台构筑长期成长壁垒

1. 创新药管线:聚焦肿瘤免疫与靶向治疗

- BGC0228:临床I期,长效多肽靶向偶联药物(PDC),拟用于晚期实体瘤,通过定向递送减少副作用。

- BGC1201:临床前阶段,兼具肿瘤生长抑制与免疫激活双重机制。

- BGM0504:GLP-1/GIP双靶点激动剂,覆盖糖尿病、减重及NASH,潜在市场规模巨大。

2. 高端仿制药与制剂:复杂剂型及短缺品种布局

- 甲磺酸艾立布林注射液:已报产(抗肿瘤),原研药专利到期后竞争格局良好。

- 羧基麦芽糖铁注射液:中试阶段(缺铁性贫血),国内替代空间大。

- 吸入用布地奈德混悬液:中试阶段(哮喘),市场规模约百亿元。

- MPP授权新冠药:正在技术转移并制定PQ认证计划,有望获得中低收入国家市场增量。

三、产能布局:五大基地投资近20亿元,全球化产能即将落地

1. 生产基地分布规划

- 泰兴原料药和制剂基地:新增产能满足原料药与制剂一体化需求。

- 博瑞(山东)原料药基地:承接高附加值原料药生产。

- 苏州海外高端制剂生产基地:面向欧美规范市场。

- 苏州吸入剂基地及研发中心:对应吸入制剂管线。

- 博瑞印尼生产基地:布局东南亚市场,降低贸易壁垒。

2. 资本开支与财务匹配

- 2021年资本支出(现金流量表投资活动支出)约8.9亿元,2022-2024年预计资本支出仍维持较高水平(E期分别2.04亿、2.57亿、3.40亿元)。短期借款/长期借款从2021年底的2.57亿/6.19亿元升至E期4.49亿/5.09亿元,债务融资部分支撑产能建设,但2022-2024E经营活动现金流预计从2.64亿升至5.22亿元,现金流趋好。

四、盈利预测与估值:业绩增速稳健,估值具备安全边际

1. 预测核心假设

- 2022-2024年收入增速分别为31.4%、31.6%、31.9%,归母净利润增速分别为33.0%、36.2%、36.1%。

- 毛利率从2021年的56.2%持续提升至2024E的63.4%,净利率从23.2%升至25.1%。

2. 估值指标

- 2022-2024年P/E分别为25.4倍、18.6倍、13.7倍,P/B分别为4.1倍、3.4倍、2.7倍。相对于营收和利润的复合增速约30%,当前估值处于合理偏低水平,尤其考虑管线临床进度兑现后带来的估值重塑空间。

总结

内生增长穿越费用扰动,高壁垒品种夯实盈利基础

博瑞医药2022年一季度经营本质强劲:剔除股权激励和可转债利息影响后,归母净利润增速达45%,显著高于收入增速,体现净利率的持续提升。原料药中阿尼芬净、达巴万星等高端品种放量显著,制剂收入突破性增长,技术转让成为新增量。

创新管线与产能建设并进,中长期成长动力明确

公司在PDC偶联药物、GLP-1/GIP双靶点、复杂吸入制剂等领域已形成差异化管线,2021年研发费用率达16.47%,支撑研发转化。五大基地合计投资近20亿元,产能全球化布局将降低单一市场风险并提升国际客户粘性。

盈利预测显示稳健增长,当前估值安全边际充足

据盈利预测,2022-2024年归母净利润CAGR约36%,对应2022年PE仅25倍,显著低于行业可比公司(化学制药板块平均PE约35倍,截至2022年4月27日)。结合MPP新冠药、吸入布地奈德等潜在超预期品种,当前估值具备较强安全边际。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用