中心思想

业绩超预期,盈利增长强劲,龙头地位巩固

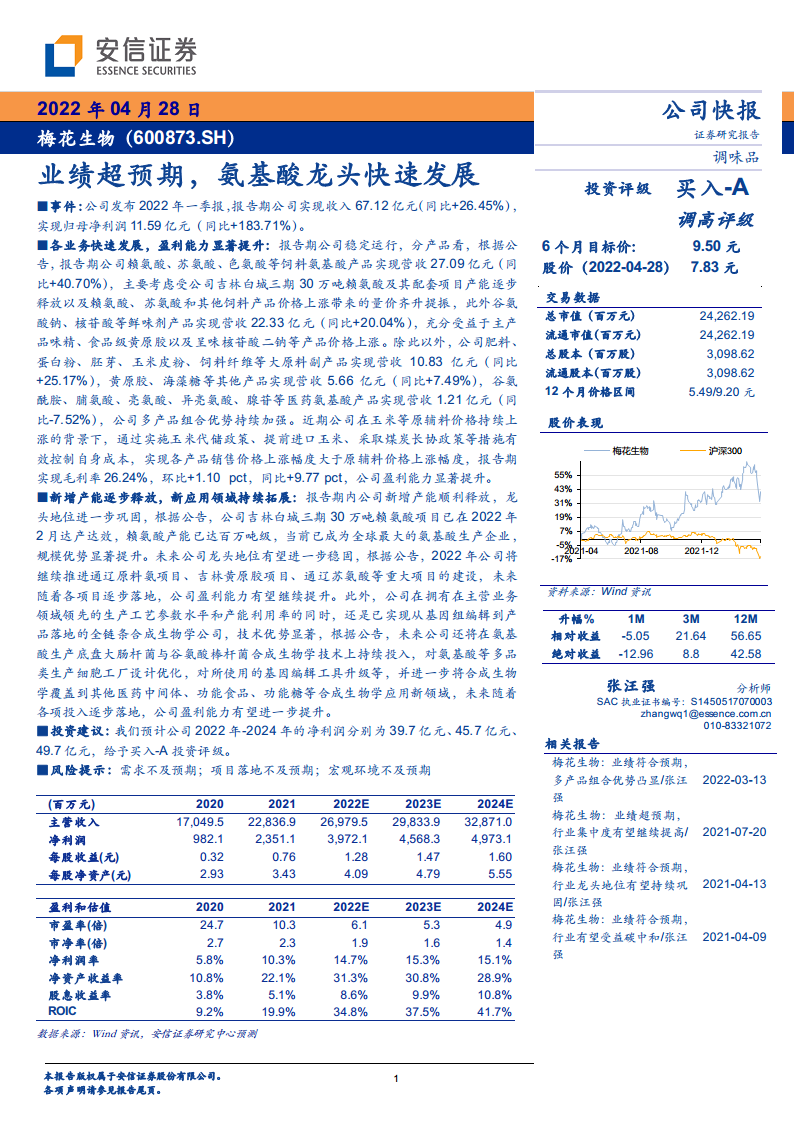

本报告核心结论:梅花生物2022年一季度业绩显著超预期,归母净利润同比暴增183.71%至11.59亿元,主要得益于各业务板块量价齐升、成本管控有效及新增产能释放。公司作为全球氨基酸龙头,多产品组合优势持续强化,盈利能力同比大幅提升,且未来在合成生物学新技术应用与新领域拓展的推动下,增长空间进一步打开。报告上调评级至买入-A。

- 量价齐升驱动营收与利润双增长:一季度营收67.12亿元(+26.45%),饲料氨基酸、鲜味剂等核心产品涨价叠加吉林白城30万吨赖氨酸产能释放,量价共振。

- 毛利率创阶段新高,成本控制成效显著:在玉米等原辅料涨价背景下,公司通过玉米代储、煤炭长协等措施,实现销售价格涨幅大于成本涨幅,毛利率达26.24%,同比+9.77pct。

- 规模优势与技术壁垒构筑双重护城河:赖氨酸产能已达百万吨级,为全球最大氨基酸生产企业;同时具备从基因编辑到产品落地的全链条合成生物学能力,未来有望延伸至医药中间体、功能糖等新领域。

- 未来盈利预测持续乐观:预计2022-2024年净利润分别为39.7亿、45.7亿、49.7亿元,对应PE仅6.1倍、5.3倍、4.9倍,估值具备安全边际。

主要内容

事件:一季度业绩发布,经营数据亮眼

公司发布2022年一季报,报告期实现营业收入67.12亿元(同比+26.45%),归母净利润11.59亿元(同比+183.71%),业绩超出市场预期。

各业务快速发展,盈利能力显著提升

饲料氨基酸业务:量价齐升,营收增长40.70%

报告期赖氨酸、苏氨酸、色氨酸等饲料氨基酸产品实现营收27.09亿元(同比+40.70%)。主要驱动因素:

- 吉林白城三期30万吨赖氨酸项目产能逐步释放,带动销量增长;

- 赖氨酸、苏氨酸及其他饲料产品价格上行,量价齐升提振显著。

鲜味剂业务:价格传导顺利,营收增长20.04%

谷氨酸钠、核苷酸等鲜味剂产品实现营收22.33亿元(同比+20.04%),主产品味精、食品级黄原胶、呈味核苷酸二钠等价格均上涨,充分受益于行业涨价周期。

其他业务板块表现分化

- 大原料副产品(肥料、蛋白粉等):营收10.83亿元(+25.17%),平稳增长;

- 黄原胶、海藻糖等:营收5.66亿元(+7.49%),增速相对温和;

- 医药氨基酸(谷氨酰胺、脯氨酸等):营收1.21亿元(同比-7.52%),出现小幅下滑,但对整体影响有限。

盈利能力显著提升,成本管控成关键

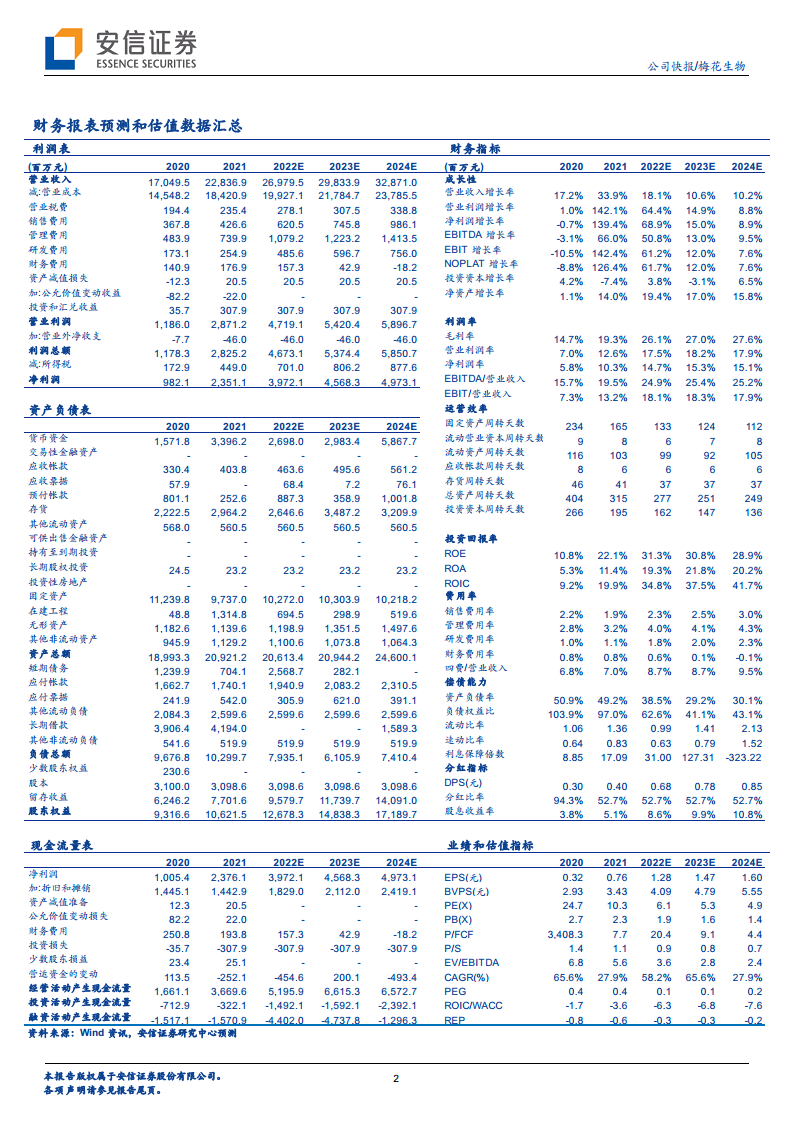

在玉米等原辅料价格持续上涨背景下,公司通过实施玉米代储政策、提前进口玉米、采取煤炭长协政策等有效措施,促使各产品销售价格上涨幅度大于原辅料价格上涨幅度。报告期毛利率达26.24%,环比+1.10pct,同比+9.77pct,盈利能力创阶段性新高。

新增产能逐步释放,新应用领域持续拓展

赖氨酸产能达百万吨级,全球龙头地位稳固

吉林白城三期30万吨赖氨酸项目已于2022年2月达产达效,公司赖氨酸产能已达百万吨级,成为全球最大的氨基酸生产企业,规模优势进一步凸显。

重大项目持续推进,未来增长可期

2022年公司将继续推进通辽原料氨项目、吉林黄原胶项目、通辽苏氨酸等重大项目建设,各项目逐步落地后盈利能力有望继续提升。

合成生物学技术赋能,打开新成长空间

公司已实现从基因组编辑到产品落地的全链条合成生物学技术布局,未来将在氨基酸生产底盘细胞(大肠杆菌与谷氨酸棒杆菌)合成生物学技术上持续投入,并拓展至医药中间体、功能食品、功能糖等新领域。技术壁垒和产品线延伸为公司中长期发展注入新动力。

投资建议与盈利预测

预计公司2022年-2024年净利润分别为39.7亿元、45.7亿元、49.7亿元,对应每股收益1.28元、1.47元、1.60元。给予买入-A投资评级,6个月目标价9.50元。

风险提示

- 需求不及预期;

- 项目落地进度不及预期;

- 宏观经济环境变化超预期。

总结

本报告围绕梅花生物2022年一季报超预期表现,从业务增长、盈利能力、产能扩张与技术布局三个层面进行了深入分析。核心结论:

- 业绩驱动逻辑清晰:饲料氨基酸与鲜味剂量价齐升是营收增长的主引擎,成本管控卓有成效带动毛利率同比大幅提升9.77pct,归母净利润同比增幅高达183.71%。

- 龙头地位持续强化:赖氨酸百万吨级产能释放、多产品组合优势以及合成生物学技术储备,使公司兼具规模壁垒与技术壁垒,未来在新项目投产和新领域拓展背景下,盈利有望持续超预期。

- 估值具备吸引力:基于2022年净利润预测(39.7亿元),当前股价对应PE仅6.1倍,处于历史低位,叠加高股息率(预计2022年股息率8.6%),投资安全垫充足。

整体而言,梅花生物正从传统氨基酸生产商向以合成生物学为驱动的生物制造平台型企业转型,业绩增长与估值提升双重逻辑兼备,建议重点关注。

微信扫一扫-立即使用

微信扫一扫-立即使用