中心思想

FDA拒批索凡替尼,监管要求补充国际多中心临床数据

美国FDA通过完整回复函(CRL)拒绝批准索凡替尼用于治疗胰腺和非胰腺神经内分泌瘤,核心原因在于基于中国两项三期试验及美国桥接研究的数据不足以代表美国患者人群,需额外开展国际多中心临床试验(MRCT)。此次拒批不涉及安全性问题,但仍对和黄医药的出海战略构成短期挫折。

其他核心管线MRCT推进支撑长期出海前景,目标价下调但维持买入

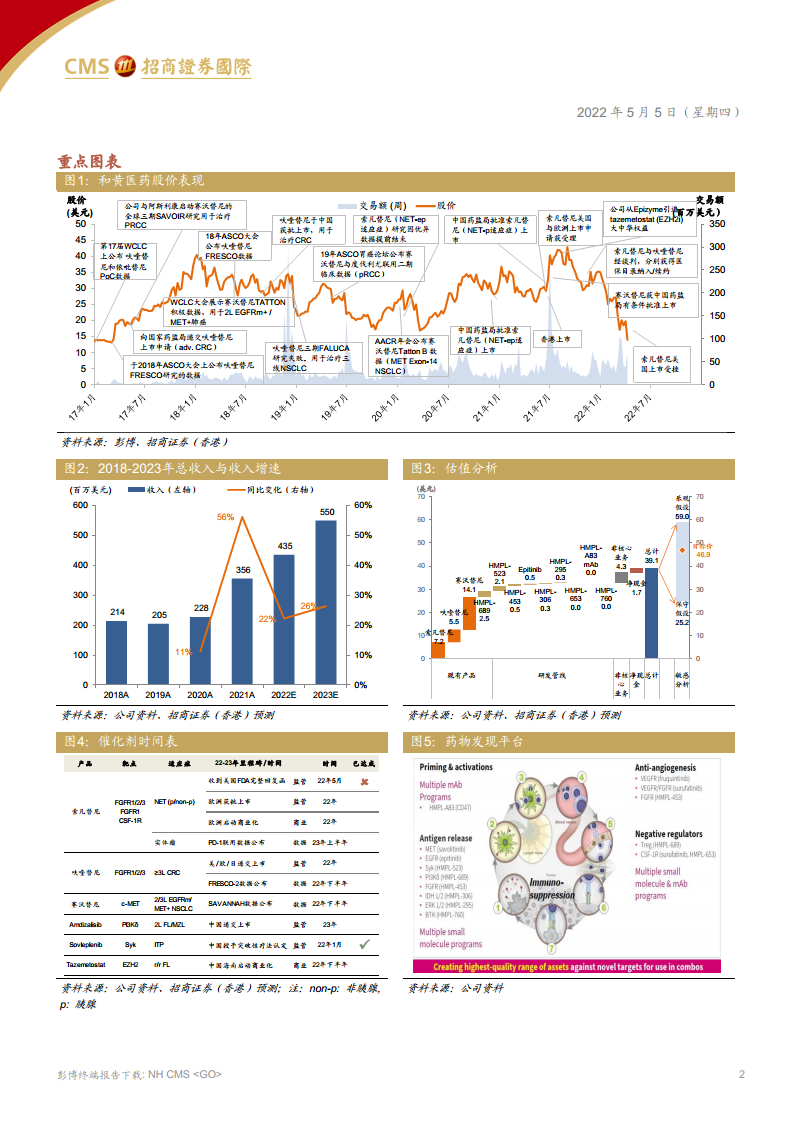

尽管索凡替尼受挫,呋喹替尼(FRESCO-2三期MRCT)与赛沃替尼(两项MRCT)正在推进全球多中心研究,有望在2022年下半年至2023年释放催化剂。公司基于分部加总估值法的目标价从54.6美元下调至46.9美元(下调幅度14%),主要反映索凡替尼获批概率从80%降至50%,但其他资产价值及净现金维持不变,且当前股价(13.0美元)仍具备261%上行空间,维持买入评级。

主要内容

一、FDA就索凡替尼用于治疗胰腺和非胰腺出具完整回复函

FDA要求补充MRCT数据,不涉及安全性问题

美国监管机构认为基于中国的两项三期试验(晚期胰腺和非胰腺神经内分泌瘤)加美国桥接研究不足以支持获批,需要纳入更多代表美国患者的国际多中心临床试验(MRCT)。公司正与FDA讨论后续步骤(如MRCT设计及规模),同时强调全球战略不变,该适应症仍在欧盟接受EMA上市许可审查,并在日本进行桥接试验。

二、其他核心资产正在进行国际多中心临床实验

呋喹替尼:FRESCO-2全球三期MRCT预计2022下半年数据读取

该研究覆盖14个国家/地区(n=691),用于治疗三线结直肠癌,是公司出海的重要管线。

赛沃替尼:阿斯利康主导两项MRCT推进中

SAMETA研究(n=200)针对MET驱动乳头状肾细胞癌,SAFFRON研究(n=324)针对MET驱动非小细胞肺癌,均为全球多中心设计。

三、2022年主要催化剂

索凡替尼:欧盟潜在获批,日本桥接试验进行中

22年欧洲上市许可申请审查结果、日本桥接试验进展将影响该产品全球价值。

呋喹替尼:FRESCO-2数据读取及全球递交上市申请

2022年下半年数据公布后,计划向FDA、EMA、PDMA递交上市申请。

赛沃替尼:多项数据披露及新MRCT启动

包括与PD-1联用的中国1/2期数据、SAVANNAH二期海外数据(MET异常/EGFR突变NSCLC),以及启动SAFFRON三期MRCT。

四、维持买入评级,基于分部加总估值法目标价下调至46.9美元

目标价调整反映索凡替尼获批概率下降

分部加总估值将索凡替尼获批概率从80%下调至50%,其他管线资产(呋喹替尼、赛沃替尼等)和净现金估值维持不变,导致目标价从54.6美元降至46.9美元(港股对应72.9港元),较当前股价13.0美元仍有261%上行空间。

财务预测与风险提示

公司2022-2023年预计销售收入增长22%/26%至4.35亿/5.5亿美元,但研发支出持续扩大导致经调整净利润仍为负。主要风险包括临床延迟/失败、收入不及预期、监管不确定性及国谈降价风险。

总结

索凡替尼出海受挫但核心管线MRCT持续推动,长期价值可期

FDA对索凡替尼的CRL虽压制短期情绪,但公司其他管线(呋喹替尼、赛沃替尼)均已进入国际多中心临床试验阶段且进展顺利,2022年催化剂丰富(FRESCO-2数据、欧盟索凡替尼审批等),仍有望释放出海价值。

估值已反映风险,目标价下调后仍具显著上行空间

基于分部加总法,目标价下调至46.9美元对应261%上行空间,显示当前股价(13.0美元)已过度反映索凡替尼不确定性。维持买入评级,建议关注FRESCO-2数据及欧盟审批进展作为关键转折催化剂。

微信扫一扫-立即使用

微信扫一扫-立即使用