中心思想

业绩短期承压,核心产品特瑞普利单抗销售逐步恢复

本报告对君实生物2022年一季度的经营状况进行了全面分析,核心观点指出:尽管公司当期营业收入同比大幅下降61%至6.3亿元,归母净利润亏损约4亿元,但核心产品特瑞普利单抗在国家医保新价格执行后,第一季度实现销售收入1.1亿元,同比和环比均显著增长,标志着PD-1商业化正在走出低谷、回归正常轨道。同时,公司持续加大研发投入,研发费用达5.1亿元(同比增长13.4%),体现出对创新管线的高度重视。

新冠小分子药物VV116临床快速推进,PD-1国际化进程有望重启

报告强调,公司新冠口服药VV116的多项国际多中心注册临床研究进展迅速,已覆盖轻中度和中重度COVID-19患者,包括与Paxlovid的头对头III期研究,为未来市场放量奠定基础。此外,特瑞普利单抗治疗鼻咽癌的BLA收到FDA回复,公司预计于2022年仲夏前重新提交,无需补充临床数据;同时小细胞肺癌适应症也获得FDA孤儿药认定,PD-1国际化进程有望重启并迎来新突破。

主要内容

业绩总结:一季度营收6.3亿元,归母净利亏损4亿元

- 2022年一季度实现营业收入6.3亿元,同比下降61%。

- 归母净利润亏损4亿元,经调整后净利润亏损4.3亿元。

- 研发投入达5.1亿元,同比增长13.4%,研发强度持续提升。

商业化进展:特瑞普利单抗Q1销售收入1.1亿元,环比同比显著增长

- 收入主要来源于特异性TIGIT单抗海外技术许可收入、埃特司韦单抗海外特许权收入以及特瑞普利单抗国内销售。

- 特瑞普利单抗执行国家医保新价格后,2022年Q1实现销售收入1.1亿元,走出低谷逐步回归正常。

海外申报:PD-1鼻咽癌BLA预计2022年仲夏前重新提交,获第五个FDA孤儿药认定

- 特瑞普利单抗联合吉西他滨/顺铂一线治疗及单药二线以上治疗鼻咽癌的BLA,收到FDA回复信,要求进行质控流程变更,无需补充临床数据,预计2022年仲夏前重新提交。

- 2022年4月,特瑞普利单抗治疗小细胞肺癌获得FDA孤儿药资格认定,为第五个FDA孤儿药认定。

临床管线:VV116多项国际多中心III期临床完成首例入组,包括对比Paxlovid

- VV116针对中重度COVID-19对比标准治疗的国际多中心、随机、双盲III期临床于2022年3月完成首例入组。

- 针对轻中度COVID-19早期治疗的Ⅱ/Ⅲ期临床于2022年3月完成首例入组,研究中心覆盖上海、重庆、河南、江苏、江西、辽宁、香港等地区。

- 针对轻中度COVID-19早期治疗对比Paxlovid的多中心、单盲、随机、对照III期临床于2022年4月完成首例入组。

盈利预测与估值:预计2022-2024年收入增速-62%、58%、29%,归母净利持续亏损

- 预计特瑞普利单抗销售恢复快速增长,通过自主研发与对外合作丰富管线。

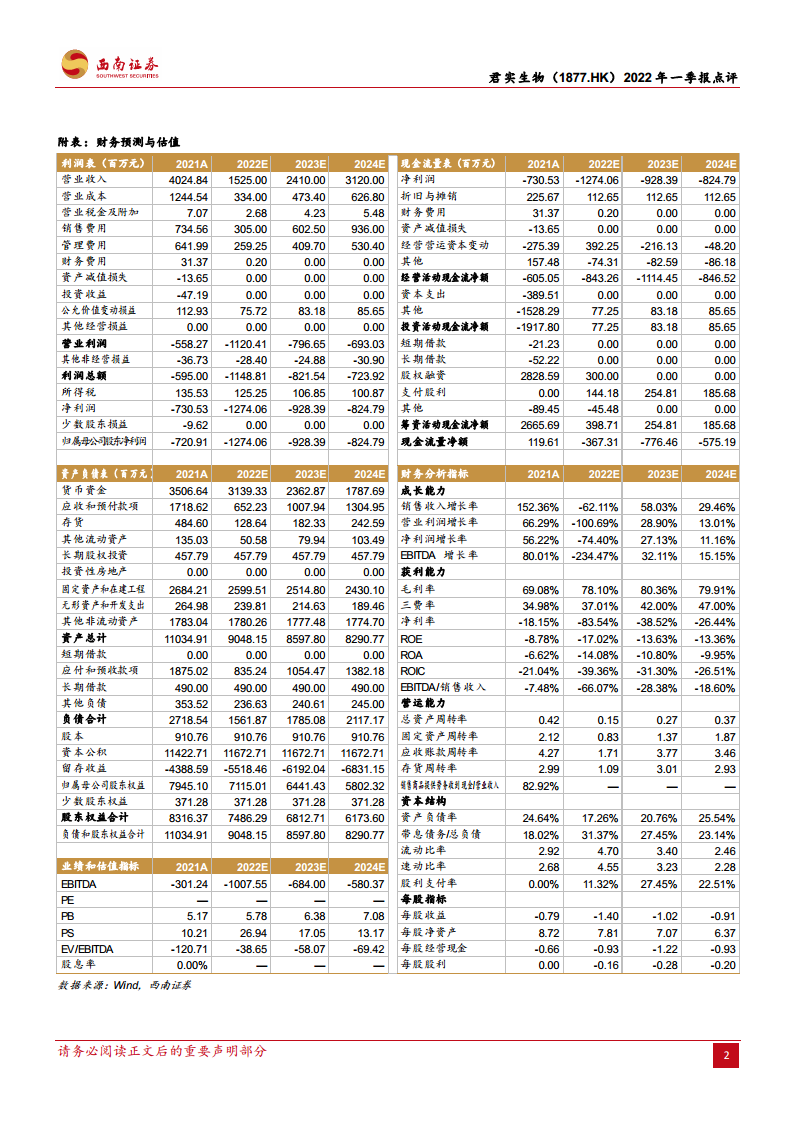

- 预测公司2022-2024年收入增速分别为-62.1%、58.0%、29.5%,归母净利润亏损分别为12.7、9.3和8.2亿元,EPS分别为-1.40、-1.02和-0.91元。

- 风险提示:在研管线研发进展不及预期;海外上市进度不及预期;未来上市产品不能进入医保的风险。

总结

短期利润承压,长期看创新药国际化与新冠药物商业化潜力

君实生物2022年一季度业绩呈现收入下滑与亏损扩大的特点,但核心产品特瑞普利单抗销售已呈恢复态势,表明国内医保控价冲击正逐步消化。公司研发投入持续加大,体现了对创新管线的坚定投入。未来主要的业绩驱动力来自PD-1重启海外上市及新冠小分子药物VV116的临床推进与潜在商业化。盈利预测显示短期内公司将继续亏损,但收入端有望在2023-2024年恢复增长。

关注PD-1海外上市进展及VV116临床数据读出

投资者需重点关注两个关键里程碑:一是特瑞普利单抗鼻咽癌BLA重新提交的时点与FDA审批结果,这将直接影响其国际商业化前景;二是VV116多项III期临床数据的读出,尤其是与Paxlovid的头对头研究结果,决定其在全球新冠治疗市场的竞争力。此外,PD-1其他适应症的FDA孤儿药认定也为后续管线价值提供了支撑。总体而言,公司处于创新药商业化与国际化的关键阶段,短期亏损不改长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用