中心思想

华润医药被低估的新冠口服药概念股,估值重估空间巨大

- 华润医药旗下子公司华润双鹤与真实生物达成十年战略合作协议,受托生产国产进度最快的口服新冠抗病毒候选药物“阿兹夫定片”,有望成为近期关键催化剂,推动公司估值重估。

- 公司医药工业板块(5家A股上市子公司)2022年一季度整体表现不俗,合计归母净利润同比增长32%,其中东阿阿胶复苏强劲,收入与调整后净利润分别同比增长21%/105%,显示工业板块内生增长稳健。

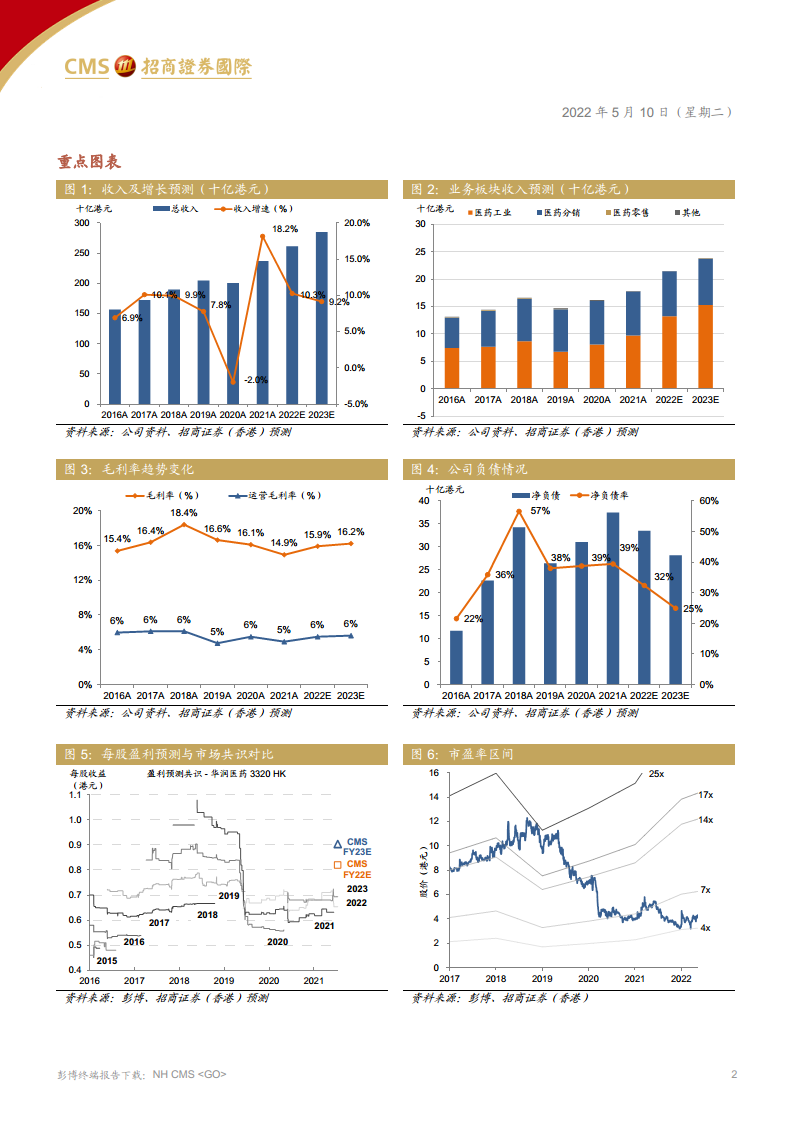

- 当前股价对应2023年预测市盈率仅约4.8倍,处于历史市盈率区间底部,估值极具吸引力。基于分类加总估值法将目标价上调至9.7港元(较现价4.3港元有124%上升空间),维持“买入”评级。

主要内容

华润双鹤达成新冠口服药委托生产协议

- 华润双鹤(600062 CH,华润医药持股59.99%)与河南真实生物签订为期10年的战略合作协议。真实生物委托华润双鹤生产“阿兹夫定片”,该药物为核苷类似物,可抑制HIV-1 RNA依赖性RNA聚合酶(RdRp),最初用于艾滋病(2021年7月获批上市),目前处于用于治疗轻至重度新冠患者关键研究的后期阶段(NCT04668235)。

- 临床和上市审批结果预计近期出炉,具体合同生产订单将根据审批结果确定。该药物被认为是国产研发进度最快的口服新冠抗病毒候选药物,有望成为华润医药强劲的增长驱动。

公司A股子公司22年一季度业绩不俗

- 公司医药工业板块(5家A股上市子公司)2022年一季度合计归母净利润8.27亿元人民币,同比增长32%。收入约90亿元人民币,同比增长17%(其中8%为内生增长,9%来自并购博雅生物)。

- 亮点:东阿阿胶(000423 CH)收入同比增长21%,调整后净利润同比增长105%,呈现强劲复苏态势。公司预计2022年药品生产收入同比增长18%,并具备利用国企背景寻求更多并购及BD机会的能力。

估值仍具吸引力,维持买入评级

- 盈利预测上调:将2022/23财年盈利预测分别上调3%/1%,以反映工业子公司一季度超预期表现。

- 目标价上调:基于分类加总估值法,将目标价由9.2港元上调至9.7港元(主要系估值基期滚动至2022年)。

- 当前估值:股价约4.3港元(2022年5月10日),对应2023年预测市盈率仅4.8倍,市净率0.2倍,处于历史市盈率区间底部(4x-25x)。催化剂包括阿兹夫定获批及潜在并购交易,有望推动估值重估。风险因素:临床失败、销售额不及预期。

总结

华润医药凭借子公司华润双鹤与真实生物关于阿兹夫定口服新冠药的委托生产协议,成为市场中被忽略的新冠口服药概念股。公司工业板块在2022年一季度表现亮眼,尤其东阿阿胶强劲复苏,为业绩提供坚实支撑。当前估值仅5倍左右2023年预测市盈率,处于历史低位,安全边际高。上调目标价至9.7港元(上涨空间124%),维持“买入”评级。后续核心关注阿兹夫定的临床及上市审批结果,若顺利获批,将成为公司估值重估的关键催化剂。

微信扫一扫-立即使用

微信扫一扫-立即使用