中心思想

艾可宁医保放量,以价换量策略显效

前沿生物核心产品艾可宁在2021年执行国家医保价格后,销量实现59.8%的高速增长,但受价格下降影响,全年销售收入同比下滑13.1%,呈现典型的“以价换量”特征。2021年Q1/Q2销量显著增长,但下半年因多地疫情导致医院停诊、物流受阻,销售收入明显下滑。公司正通过静脉推注给药方式改良、持续海外注册等手段,拓展临床应用场景并提升全球可及性,为长期放量奠定基础。

FB2001填补新冠住院患者治疗空白,临床价值突出

FB2001作为国内首个进入Ⅱ/Ⅲ期关键临床的3CL蛋白酶抑制剂,目标适应症为新冠肺炎住院患者。该领域目前全球仅瑞德西韦在部分国家获批使用,2022年Q1瑞德西韦销售收入达15.3亿美元,同比增长约5%,显示住院患者对抗病毒药物的刚性需求。FB2001的临床推进有望满足国内重大未满足需求,叠加与辉瑞Paxlovid(仅用于门诊)形成差异化竞争,其市场稀缺性及战略价值显著。

主要内容

事件与财务概览

公司发布2021年报及2022年一季报:2021年实现收入4050.3万元(同比-13.1%),归属上市公司股东净利润-2.6亿元;2022年一季度实现收入567万元(同比-1.6%),净利润-5924.2万元。收入下滑主因艾可宁医保降价,亏损扩大主要系研发投入持续增加及销售费用、管理费用较高。

艾可宁销售分析:医保降价与销量增长

- 2021年艾可宁执行医保价格,全年销量11.2万支,同比增长59.8%;销售收入4050.3万元,同比下降13.1%。“以价换量”效果显著,销量高速增长部分对冲价格下调影响。

- 分季度看,Q1/Q2销售收入同比分别增长504.4%、189.24%,但Q3/Q4销售收入分别仅1183.4万元、585.8万元,下滑原因系多地传染病医院及公卫中心停诊,人员通行与物流运输受阻。

艾可宁给药方式改良与海外注册

- 静脉推注给药方式临床试验获NMPA批准,成功上市后可大幅缩短给药时间,丰富临床使用场景,有望提升医生与患者的接受度。

- 海外注册持续推进:2021年在厄瓜多尔、柬埔寨获批上市;向阿塞拜疆、哈萨克斯坦、白俄罗斯等提交注册申请。截至2021年末,已累计向8个国家提交药品注册申请。

FB2001:国内首个进入关键临床的3CL蛋白酶抑制剂

- 2022年4月,FB2001获NMPA批准开展Ⅱ/Ⅲ期关键临床试验,拟用于治疗新冠肺炎住院患者。同机制药物全球仅有辉瑞Paxlovid获批(用于门诊轻中度患者),国内尚无获批用于住院患者的抗新冠病毒小分子药物。

- 适应症刚性需求明确:根据第九版诊疗方案,普通型、重型、危重型患者需入院治疗,FB2001开发具有重大临床价值。2022年Q1 Paxlovid全球销售约14.7亿美元,瑞德西韦(注射用)销售15.3亿美元(环比增长13%),验证住院患者治疗药物市场的巨大需求。

研发投入与管线布局

- 2021年研发投入1.7亿元,同比增长24.3%。公司持续加大创新投入,依托多肽技术优势扩充产品管线。

- 核心在研管线:抗HIV病毒药物FB1002的3项Ⅱ期临床在中美同步开展;治疗肌肉骨骼关节疼痛药物FB3001与监管沟通验证性临床方案;引进产品FB6001(治疗性长效降血脂多肽疫苗)处于临床前研究;多肽仿制药FB4001(特立帕肽注射液)计划向美国FDA提交ANDA申请。

盈利预测与投资建议

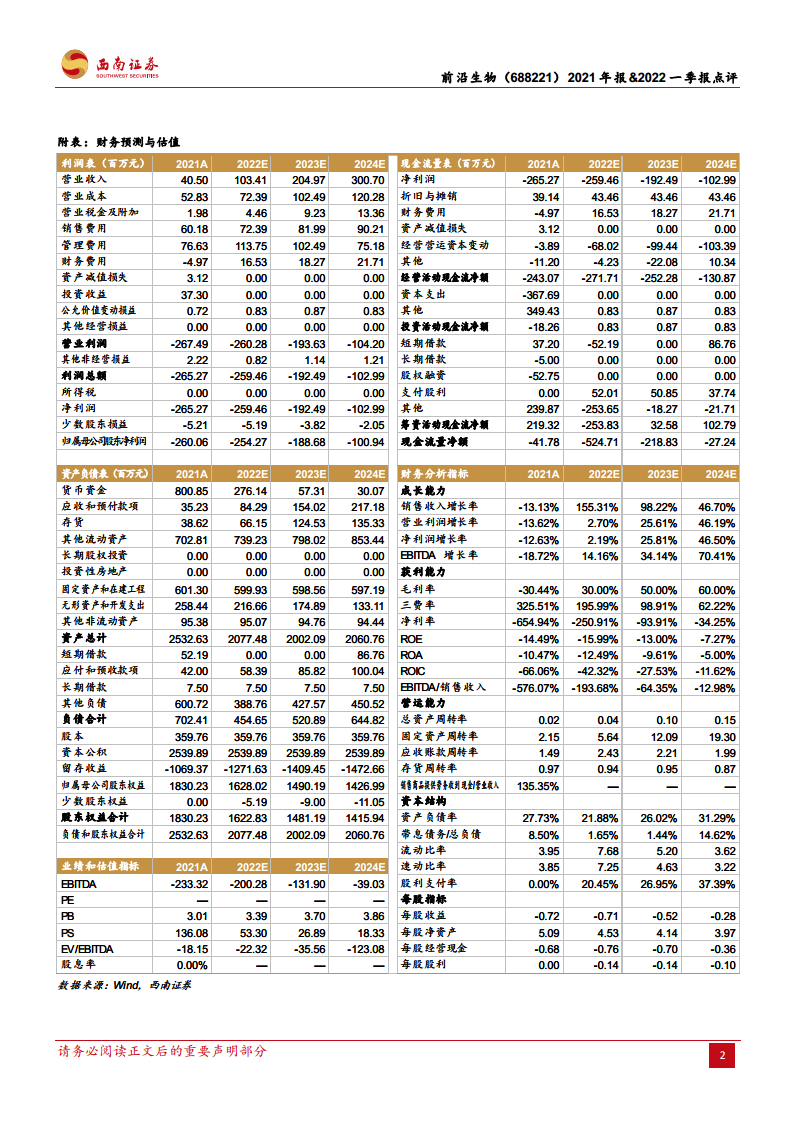

- 预计2022-2024年归属母公司净利润分别为-2.54亿、-1.89亿、-1.01亿元,EPS分别为-0.71元、-0.52元、-0.28元。

- 核心逻辑:艾可宁纳入医保后渗透率持续提升;新冠药物等在研管线市场潜力巨大。建议投资者积极关注。

风险提示

- 艾可宁市场推广不及预期;

- 在研管线研发进展不及预期。

总结

前沿生物2021年核心产品艾可宁在医保降价背景下实现销量高速增长,但收入短期承压且在疫情扰动下下半年销售波动明显。公司通过改良给药方式、拓展海外注册积极应对,为后续放量铺垫。同时,新冠药物FB2001获批关键临床,精准定位住院患者治疗蓝海,与全球同机制药物形成差异化,市场前景广阔。研发投入持续加大,多赛道管线并行推进。当前公司仍处于亏损阶段,但艾可宁渗透率提升及新药商业化潜力将逐步改善基本面,建议投资者关注长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用