中心思想

业绩稳健增长与多元化战略驱动

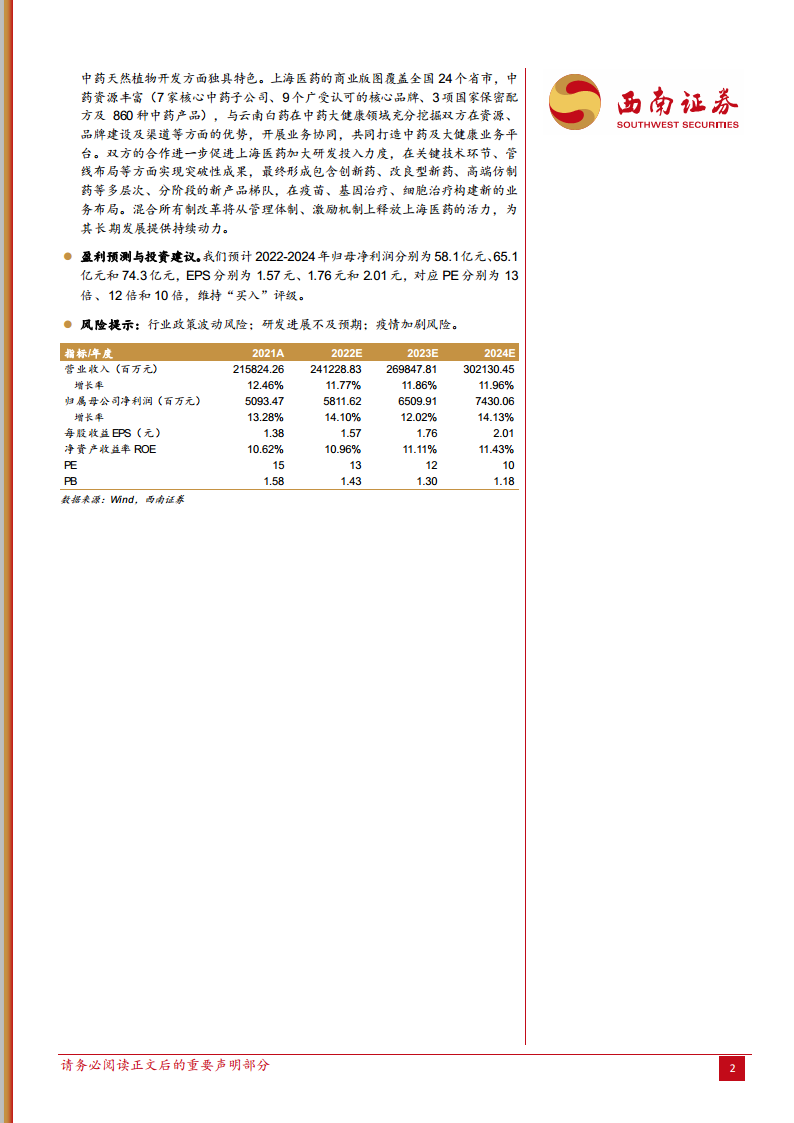

- 公司2021年营收2158.2亿元(+12.5%),归母净利润50.9亿元(+13.3%),扣非归母净利润40亿元(+4.7%),业绩稳步增长,核心业务医药商业与医药工业协同发展。2022年一季度营收569亿元(+10.3%),扣非归母净利润12.5亿元(+3%),受疫情及非经常性损益影响,归母净利润下滑41%,但扣非后仍保持正增长,显示经营韧性。

- 医药商业板块深化网络覆盖,进口药与创新药服务保持龙头地位,商业收入1907.3亿元(+13.4%),利润25.1亿元(+13.2%),成功引入18个进口总代品种,互联网+平台(上药云健康、镁信健康)完成大额融资并快速扩张,分销网络覆盖全国31省,零售药房超2000家。

中药大健康与国企改革释放潜力

- 医药工业加快自研转型,工业收入251亿元(+5.71%),毛利率57.8%,60个重点品种销售收入147.2亿元(+9.3%),平均毛利率71.4%。新冠疫苗产能达2亿剂,创新药管线47项(创新药39项),6项处于关键性研究或临床III期。中药研发聚焦大品种二次开发与经典名方,技术创新中心开发16个2类新药项目。

- 国企改革深化:与云南白药开展中药大健康业务协同,整合双方资源、品牌与渠道,共同拓展大健康消费市场;混合所有制改革将释放管理体制与激励机制活力,为长期发展提供持续动力。预计2022-2024年归母净利润58.1/65.1/74.3亿元,对应PE 13/12/10倍,维持“买入”评级,风险提示包括行业政策波动、研发不及预期及疫情加剧。

主要内容

医药商业网络扩张与创新药服务

- 业绩数据:公司发布2021年报及2022一季报,2021年营收2158.2亿元(+12.5%),归母净利润50.9亿元(+13.3%);2022年一季度营收569亿元(+10.3%),扣非归母净利润12.5亿元(+3%)。

- 医药商业深化网络:商业收入1907.3亿元(+13.4%),利润25.1亿元(+13.2%),成功引入武田、诺和诺德等重磅品种进口总代。进口药品方面,全年引入18个进口总代品种,签约多个license-in项目。进口疫苗代理实现销售收入43亿元,拥有领先疫苗供应链平台。

- 互联网+与新零售:上药云健康完成10.3亿元B轮融资,营收增幅超50%,实现近50单创新药新品首发,占上市新特药首单约80%;镁信健康完成超20亿元C轮融资,新增惠民保险产品46款,服务保单近6000万。分销网络覆盖全国31省(控股子公司直接覆盖24省),医疗机构超3.2万家,零售药房超2000家。

医药工业研发与中药大健康布局

- 医药工业自研转型:工业收入251亿元(+5.71%),毛利率57.8%,60个重点品种收入147.2亿元(+9.3%)。新冠疫苗工厂年产能2亿剂,3款1类新药上市(安柯瑞、凯力康、培菲康),创新药管线47项(创新药39项),6项处于关键性研究或临床III期。中药研发以中药研究所为核心,开展循证医学与大品种二次开发,推进院内制剂和经典名方开发。

- 国企改革与协同合作:与云南白药深度合作,整合双方在中药资源、品牌及渠道优势(上海医药拥有7家核心中药子公司、9个核心品牌、3项国家保密配方、860种中药产品),共同打造中药大健康平台。混合所有制改革从管理体制与激励机制上释放活力。四川大学华西医院、沈阳药科大学、中科院分子细胞科学卓越创新中心等合作项目正常推进。

- 盈利预测与风险:预计2022-2024年归母净利润58.1/65.1/74.3亿元,EPS 1.57/1.76/2.01元,对应PE 13/12/10倍,维持“买入”评级。风险提示:行业政策波动、研发进展不及预期、疫情加剧。

总结

上海医药2021年及2022年一季度整体业绩稳步增长,医药商业深化网络布局并巩固进口药与创新药服务龙头地位,医药工业加快自研转型、新冠疫苗及创新药管线持续拓展,中药大健康业务通过与云南白药协同合作及国企改革释放长期潜力。公司盈利能力稳步提升,ROE预计从2021年的10.62%升至2024年的11.43%。盈利预测显示未来三年归母净利润复合增长率约14%,当前估值PE约13倍(2022E),具备安全边际,维持“买入”评级。需关注行业政策、研发进度及疫情等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用