中心思想

全球市场估值回归合理,政策与风险并存

本报告的核心观点认为,在经历了2022年初以来的大幅调整后,全球主要股市(A股、港股、美股)估值已从高位回落至合理甚至极低水平,风险得到一定释放。同时,中国政策面积极推动数字经济、支持平台经济与民营经济,为市场注入信心,但外部美联储加息、地缘冲突及行业政策调整(如医药集采)仍是主要风险。整体上,市场短期波动不改长期价值,结构性机会在调整中逐步显现。

行业分化明显,成长与价值板块各具机遇

报告通过对LED、医药、银行、乳制品、大众食品、新能源汽车等六大行业的分析,指出不同板块处于不同周期阶段:LED、新能源汽车等受益于下游需求扩张,成长性良好;银行、乳制品等基本面向好,估值具备吸引力;而医药、大众食品则面临政策与成本压力,但调整后配置价值逐步显现。投资者需结合行业基本面与估值水平,关注分化中的机会。

主要内容

投研要点

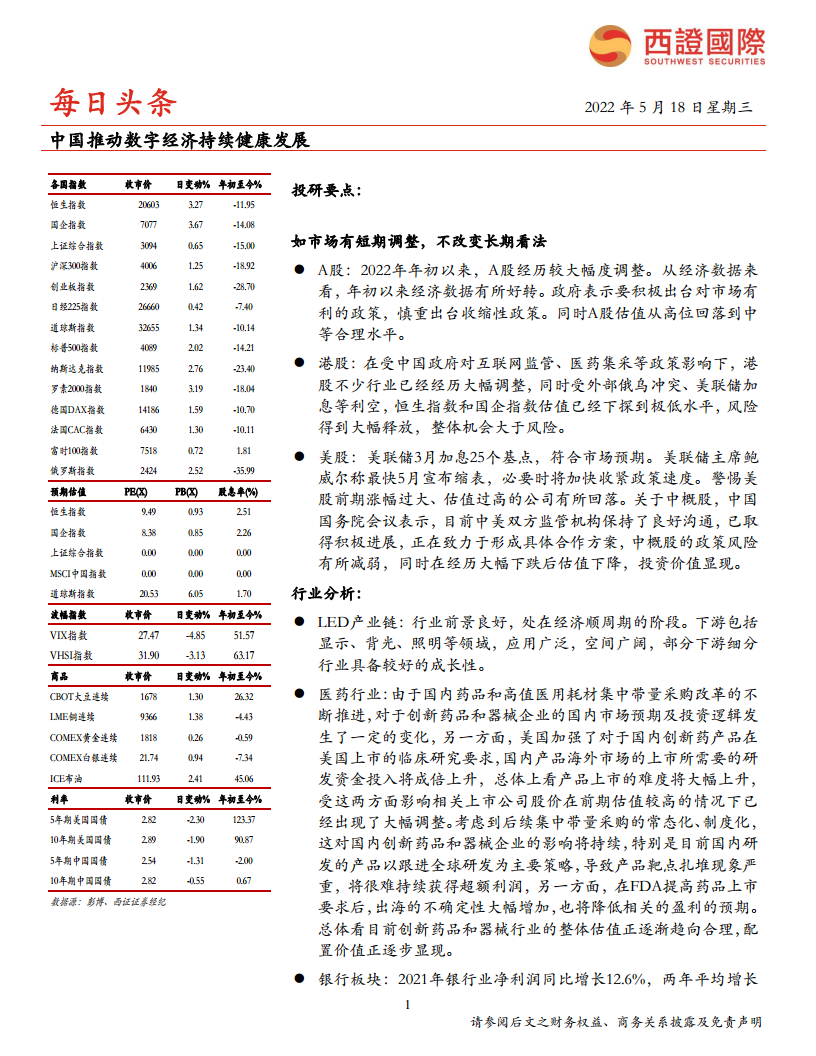

A股:估值回调至合理区间,政策利好可期

2022年初以来A股经历较大调整,但经济数据有所好转,政府强调出台有利政策、避免收缩性政策。A股估值已从高位回落至中等合理水平,中期具备配置价值。

港股:风险释放充分,机会大于风险

港股受内地监管(互联网、医药集采)及外部(俄乌冲突、美联储加息)双重冲击后,恒生指数和国企指数估值已降至极低水平,风险大幅释放,整体机会大于风险。

美股:警惕高估值回落,中概股政策风险减弱

美联储加息缩表预期下,前期涨幅过大、估值过高的公司有回调风险。但中概股方面,中美监管沟通取得积极进展,政策风险减弱,叠加估值大幅下降,投资价值显现。

行业分析

LED产业链:景气上行,下游应用空间广阔

行业处于经济顺周期,下游覆盖显示、背光、照明等领域,应用广泛且部分细分赛道成长性较好。

医药行业:集采常态化与出海难度加大,估值趋于合理

国内药品和耗材集中带量采购持续深化,创新药靶点同质化严重,超额利润难以为继;同时FDA提高临床要求,出海不确定性增大。行业估值在经历大幅调整后逐步趋向合理,配置价值开始显现。

银行板块:基本面稳健,利润增速可期

2021年银行业净利润同比增长12.6%,净息差稳定,资产质量指标向好。2022年随着房地产政策放松,规模增速有望提升,预计上市银行净利润增速保持8%-10%,但大行与中小行业绩分化将更为明显。

乳制品板块:人均消费仍有空间,龙头加速品类布局

中国人均乳品消费相比发达国家仍有提升空间。龙头乳企加快布局奶粉、奶酪、低温等细分赛道,内资奶粉竞争力提升,原奶成本压力高点已过,有利于盈利恢复。

大众食品板块:提价落地缓解成本压力,需求端依赖疫情走向

2021年大众食品板块受需求回落和成本上涨双重压力,但2021年四季度以来各公司提价密集落地,预计2022年盈利压力缓解,但需求恢复与疫情发展密切相关。

新能源汽车板块:高增长延续,估值消化后仍有空间

2021年国内新能源车保持强劲增长,2022年补贴退坡30%,但供给端日益丰富,预计销量超500万辆。行业经过两年上涨后估值高企,年初以来调整有利于消化估值,在渗透率仍较低的背景下未来机会较大。

关键资讯

美联储紧缩预期强化,加息路径明确

美联储主席鲍威尔表示,FOMC广泛支持未来两次会议各加息50个基点,并将毫不犹豫继续加息直至通胀回落,市场需关注流动性收紧风险。

中国高层力推数字经济,支持平台经济与数字企业上市

全国政协专题协商会强调做强做优做大数字经济,支持平台经济、民营经济持续健康发展,支持数字企业在国内外资本市场上市,政策信号积极。

县城城镇化建设意见出台,消费潜力受关注

中办、国办印发意见,推进以县城为重要载体的城镇化建设。县城消费占县域消费近1/3,县域占全国近一半,消费崛起有望成为内需新引擎。

财政数据:财政收入平稳,土地出让收入大幅下滑

前4个月全国一般公共预算收入扣除留抵退税因素后增长5%,但土地出让收入同比下降29.8%,反映房地产行业压力。

楼市松绑城市扩围,政策宽松加码

多地放松楼市调控,包括上调公积金贷款额度、下调首付比例、调整限售年限等,政策宽松趋势延续。

其他重要信息:外汇结售汇顺差、铁路投资平稳、汽车下乡预期

4月银行结售汇顺差190亿美元,资本流动总体稳定。前4月铁路固定资产投资同比增长0.6%。汽车下乡政策有望6月初出台,预计促进燃油车20-30万辆、新能源车30-50万辆销量。

总结

本报告全面梳理了2022年5月中旬全球宏观环境、中国政策动向及主要行业基本面。核心结论如下:全球股市经历大幅调整后估值已处于合理甚至偏低水平,风险释放较为充分,尤其是港股和A股的中长期配置价值凸显。行业层面,医药、大众食品等受政策或成本压制的板块估值趋向合理,而LED、新能源汽车、乳制品等成长性行业仍有较好前景。政策方面,中国聚焦数字经济、支持平台经济与民营经济,县城城镇化及汽车下乡等稳增长措施持续落地,为市场提供结构性支撑。外部风险方面,美联储加速收紧货币政策是短期主要不确定性,但中概股政策风险边际改善。整体来看,市场虽面临短期波动,但长期投资机会正在酝酿,投资者可结合估值与行业景气度进行布局。

微信扫一扫-立即使用

微信扫一扫-立即使用