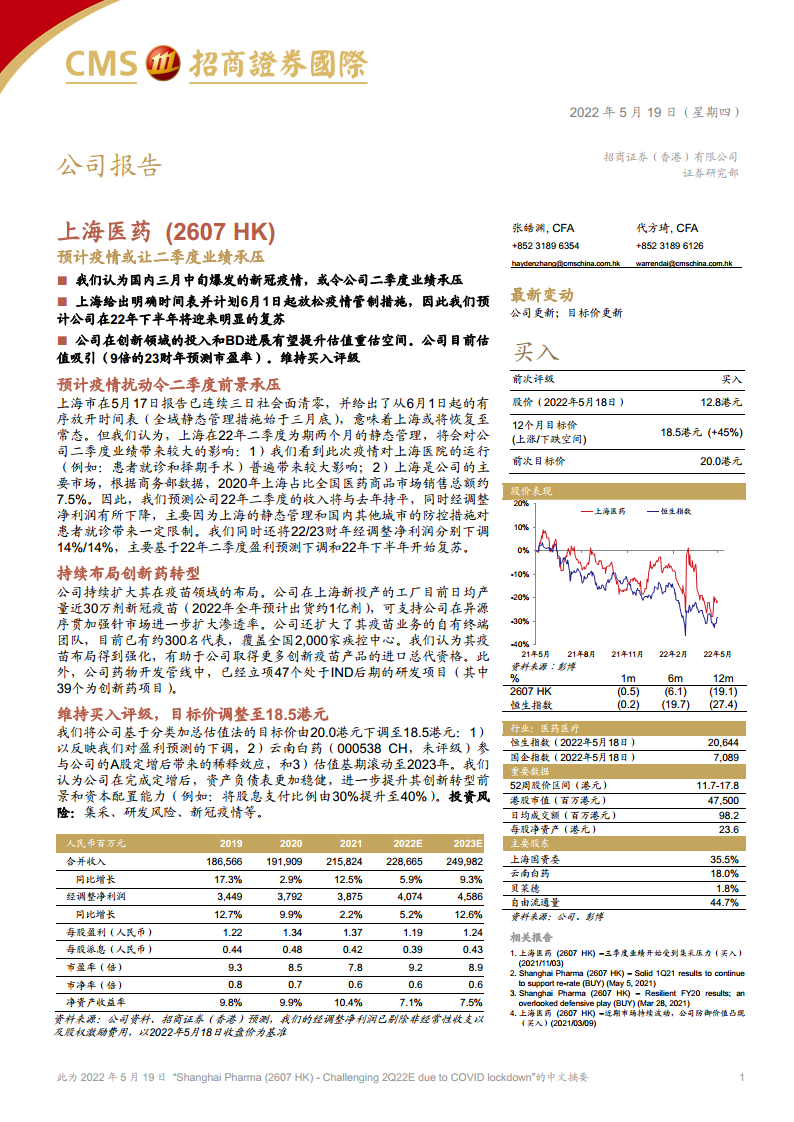

中心思想

疫情冲击与复苏预期

本报告核心观点认为,2022年3月中旬爆发的新冠疫情导致上海实施为期两个月的静态管理,将显著影响上海医药二季度业绩,预计收入持平、经调整净利润下降。但上海已给出6月1日起放松管制的时间表,公司有望在2022年下半年迎来明显复苏。

创新转型与估值吸引力

尽管短期承压,公司在创新药和疫苗领域的持续布局(如新冠疫苗产能、自主研发管线)有望提升估值重估空间。目前股价对应2023年预测市盈率仅9倍,估值吸引,维持买入评级,目标价18.5港元。

主要内容

预计疫情扰动令二季度前景承压

上海静态管理影响

上海从3月底至5月底实施全域静态管理,对医院运营(如患者就诊、择期手术)造成普遍影响。上海占全国医药商品销售总额约7.5%,是公司主要市场,导致二季度收入预计持平,经调整净利润下降。

盈利预测下调

基于二季度业绩承压及下半年复苏预期,将2022/2023财年经调整净利润均下调14%。

持续布局创新药转型

疫苗业务扩张

上海新投产工厂日均新冠疫苗产量近30万剂,2022年全年预计出货约1亿剂,支持异源序贯加强针市场渗透。自有终端团队扩大至约300名代表,覆盖全国2,000家疾控中心,有助于获取更多创新疫苗进口总代资格。

研发管线进展

药物开发管线中已立项47个IND后期项目(其中39个为创新药),显示公司在创新领域的持续投入。

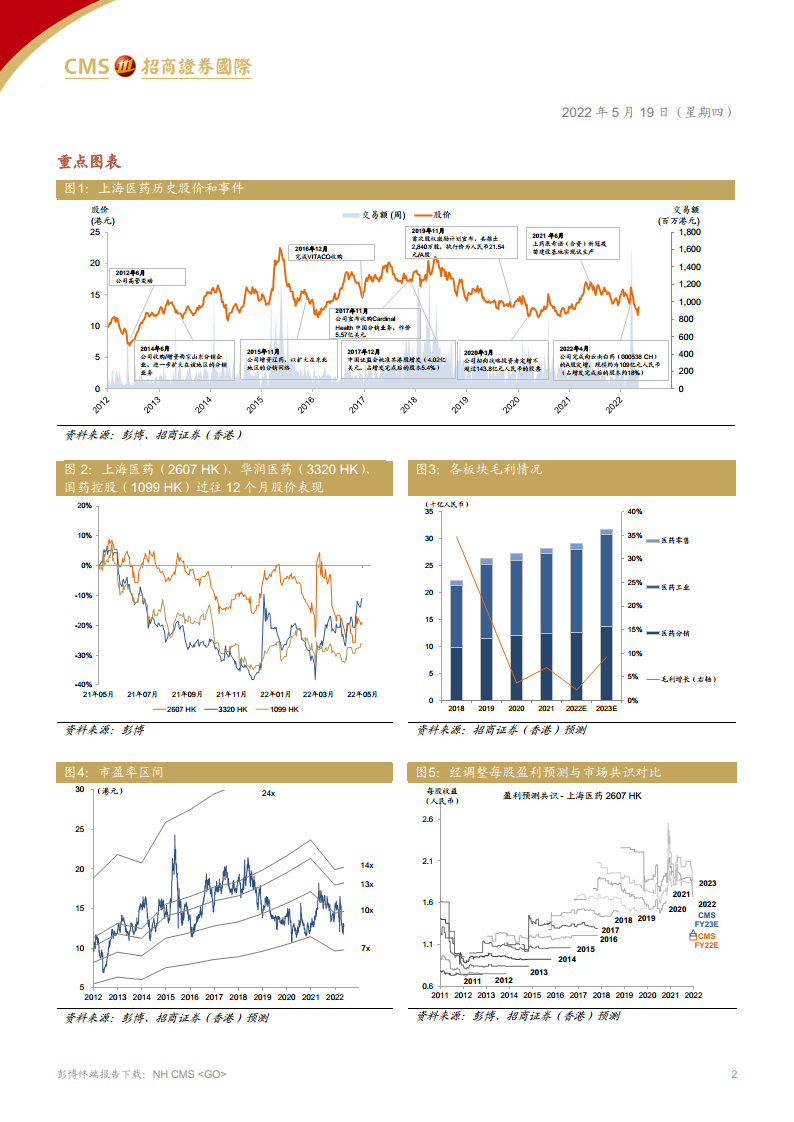

维持买入评级,目标价调整至18.5港元

目标价调整因素

基于分类加总估值法,将目标价从20.0港元下调至18.5港元,反映:1)盈利预测下调;2)云南白药参与A股定增带来的稀释效应;3)估值基期滚动至2023年。

资产负债表改善与分红提升

定增完成后,公司资产负债表更稳健,创新转型前景和资本配置能力提升,股息支付比例由30%提升至40%。投资风险包括集采、研发风险、新冠疫情等。

总结

本报告分析了上海医药在新冠疫情冲击下的短期业绩压力与中长期复苏逻辑。公司二季度因上海静态管理面临收入持平、利润下滑的挑战,但6月1日后的解封将推动下半年明显复苏。与此同时,公司在疫苗产能扩张、创新药研发管线及自有终端团队建设上持续发力,强化其转型前景。尽管目标价下调至18.5港元(较当前股价有45%上涨空间),但估值吸引(9倍2023年预测市盈率)及分红比例提升等积极因素支撑买入评级。主要风险包括集采压力、研发不确定性及疫情反复。

微信扫一扫-立即使用

微信扫一扫-立即使用