中心思想

并购落地驱动医用耗材业务战略升级

稳健医疗通过收购湖南平安医械(68.7%股权,PE 11.70倍)切入注射穿刺类高附加值产品线,强化低值医用耗材领域布局。该举措旨在依托标的资产在湖南省医院市场的领先地位及39项医疗器械注册证,与公司原有医用卫生材料形成产品协同,并通过渠道互补(服务超4000家医院)与智能制造赋能,打造一站式定制化解决方案,以抢占2025年预计达2213亿元的国内低值医用耗材市场。

双轮业务格局下并购整合成为增长关键

公司健康生活消费品业务维持稳健增长,而医用耗材业务在2021年消化防疫用品高基数后,2022年通过连续收购(隆泰医疗、湖南平安医械)加速产品线扩张。预计2022-2024年EPS复合增长率约16%,PE分别为18/15/13倍,估值处于合理区间。并购整合能力(标的净利润率23.6%)将成为未来业绩释放与风险控制的核心变量。

主要内容

事件描述

公司拟使用自有资金6.52亿元收购湖南平安医械65.55%股权,并追加1亿元增资,合计7.52亿元获得68.70%股权。标的整体估值9.945亿元,对应2021年净利润8503万元,收购PE为11.70倍。同时计划与湖南澧县政府签订投资协议,总投资7亿元建设生产线、智能化仓库等设施。交易完成后,稳健医疗将提名5名董事中的3名(含董事长)。

事件点评

并购加速落地,估值合理

收购PE 11.70倍低于行业平均水平,标的资产2021年净利润率达23.6%,盈利能力突出。增资及后续投资计划(7亿元)显示公司对标的长期发展信心,整合后有望通过规模效应进一步提升利润率。

切入注射穿刺类领域,拓展产品线

湖南平安医械主要产品包括注射器、输液器、采血针、留置针等,属于低值医用耗材最大品类(占市场28%)。其拥有第三类医疗器械注册证16个、专利24项,并获“专精特新小巨人”认证。收购后,稳健医疗将填补穿刺注射产品空白,与原有敷料、手术室耗材形成组合包方案。

多方位协同效应显著

- 产品端:与原有伤口护理、手术室耗材互补,提供一站式定制化解决方案,解决临床痛点。

- 渠道端:标的在湖南省医院市场占有率领先,稳健医疗全国4000+医院渠道可助力标的全国扩张,实现双渠道互补。

- 生产制造端:稳健医疗的研发与智能制造优势将支持标的开发创新产品,降低生产成本。

投资建议

公司双轮驱动战略清晰:健康消费品稳健增长,医用耗材通过并购加速完善产品线。考虑疫情影响消化及新并购贡献,预计2022-2024年EPS分别为3.38/4.05/4.63元,对应PE 18/15/13倍。首次覆盖给予“买入-B”评级。

风险提示

原材料成本上升、终端销售不及预期、并购整合不及预期。

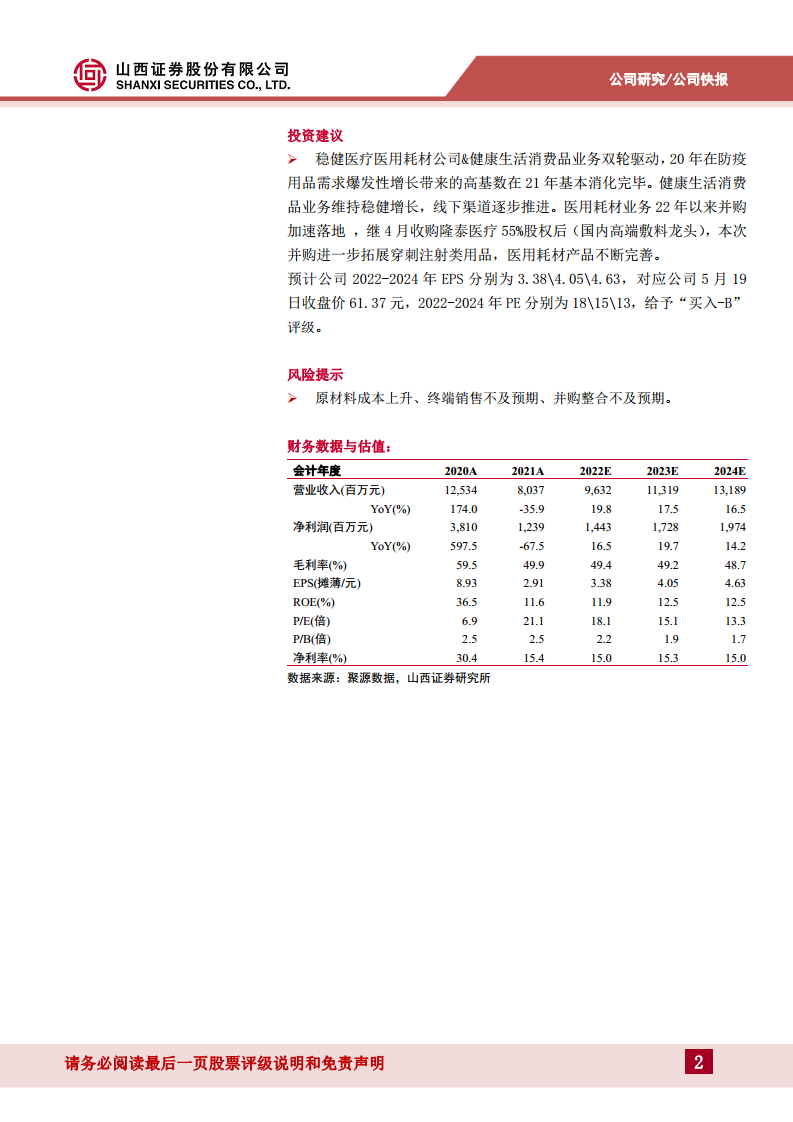

财务数据与估值

- 2021年营收80.37亿元(YoY -35.9%),净利润12.39亿元(YoY -67.5%),主因为高基数效应。

- 2022E营收96.32亿元(+19.8%),净利润14.43亿元(+16.5%),毛利率49.4%。

- 2022-2024年ROE预计从11.9%升至12.5%,P/B从2.2倍降至1.7倍。

财务报表预测(摘要)

- 资产负债率维持约17-19%,流动比率5.0以上,偿债能力稳健。

- 经营活动现金流2022E为10.6亿元,2023E增至18.33亿元,显示盈利质量改善。

- 资本开支计划(固定资产投入)与并购产能建设同步,支撑长期增长。

总结

稳健医疗本次收购是其在医用耗材领域战略布局的关键一步,以合理估值(PE 11.70倍)获取盈利能力突出(净利润率23.6%)的注射穿刺类龙头企业。通过产品、渠道、制造三重协同,公司有望在2025年预计达2213亿元的低值医用耗材市场中扩大份额。财务上,尽管2021年受高基数影响业绩下滑,但2022年起恢复增长,预计2022-2024年净利润复合增长率超16%,当前PE 18倍处于历史低位。并购整合进度及终端需求恢复需持续关注,但整体风险可控,首次评级“买入-B”具备安全边际。

微信扫一扫-立即使用

微信扫一扫-立即使用