中心思想

疫情扰动下的业务韧性

药明生物在2022年5月23日的电话会议中明确表示,尽管中国Omicron疫情导致上海封城,但公司通过多元化全球产能布局(上海以外产能占约50%)、迅速启动业务连续性计划(生产部门100%复工、研发部门30-50%复工)以及充足的物料库存,将封城对运营的影响降至最低。同时,公司强调美国“未经核实名单”的负面影响有限:截至4月30日新增47个综合项目中65%来自欧美客户,仅约2%综合项目受早期影响,且未出现客户因名单而转让项目的情况。

增长指引维持不变

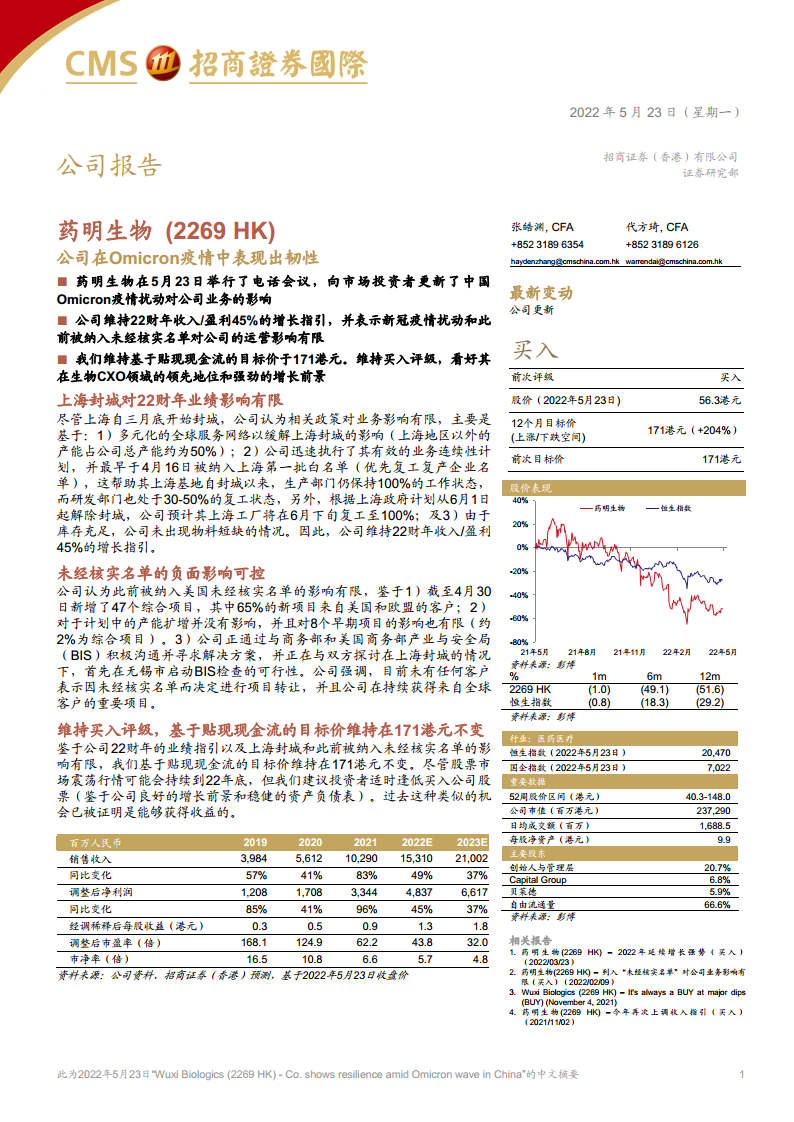

公司维持2022财年收入/盈利45%的同比增长指引,并基于此维持买入评级及基于贴现现金流的目标价171港元(较当前股价56.3港元有204%上涨空间)。核心逻辑在于:上海封城和名单事件均为短期可控风险,公司作为全球生物CXO龙头(2021年市场份额领先),其强劲的增长前景、稳健的资产负债表以及历史证明的“逢低买入”机会,为长期投资者提供了价值窗口。

主要内容

运营风险管控与市场表现

公司更新:运营影响有限,指引不变

公司在电话会议中确认,Omicron疫情及此前的“未经核实名单”对业务影响有限,因此维持22财年收入/盈利45%增长指引。公司强调,其全球服务网络、业务连续性计划及充足库存是应对上海封城的关键保障。

上海封城对22财年业绩影响有限

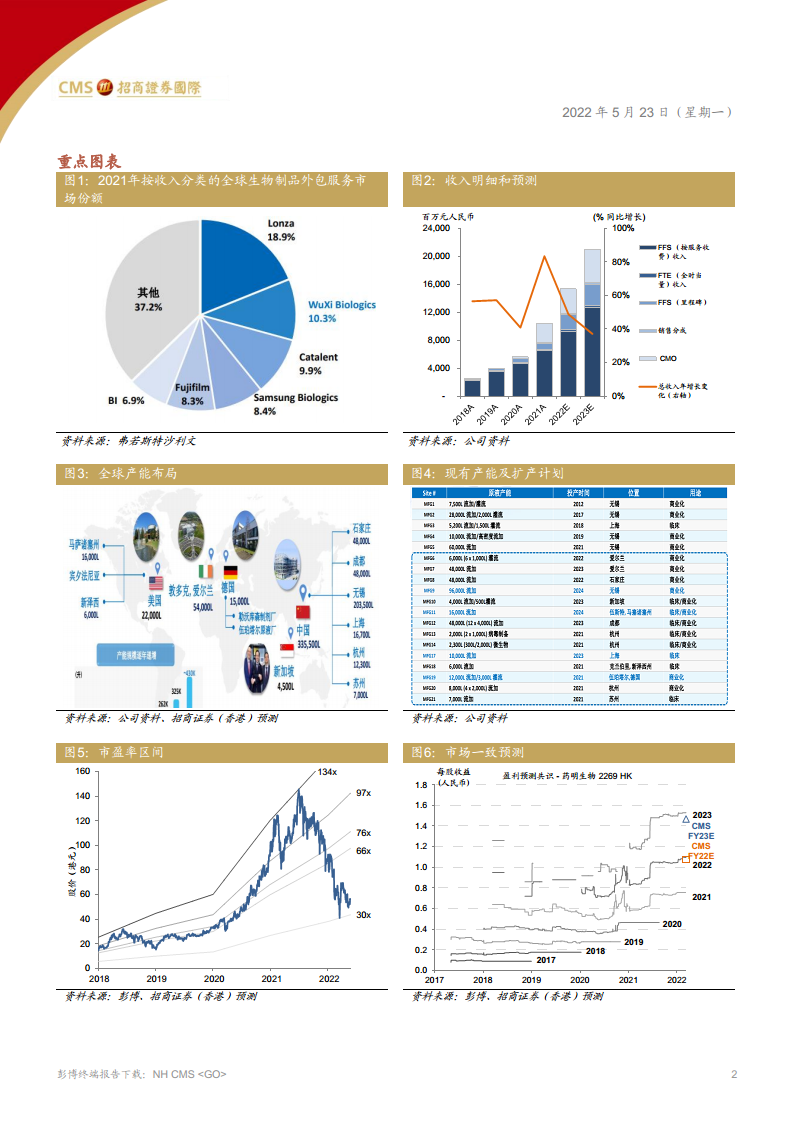

- 多地点运营缓解封城压力:上海以外产能占公司总产能约50%,有效分散了单一区域封城风险。

- 业务连续性计划确保运营:公司最早于4月16日被纳入上海第一批“白名单”(优先复工复产企业),自封城以来生产部门保持100%工作状态,研发部门复工30-50%;预计6月下旬上海工厂将全面复工(基于上海计划6月1日起解封)。

- 物资充足未现短缺:公司库存储备充足,未出现物料短缺问题,保障了生产运营连续性。

外部风险与投资评级

未经核实名单的负面影响可控

- 海外项目增长强劲:截至4月30日新增47个综合项目,其中65%来自美国和欧盟客户,显示欧美客户需求未受名单影响。

- 产能扩增不受影响:计划中的产能扩建未因名单而延迟,仅8个早期项目(约2%综合项目)受有限影响。

- 积极沟通寻求解决:公司正与中美商务部及BIS沟通,计划先在无锡启动BIS检查(鉴于上海封城),目前无客户因名单转让项目,且持续获得全球重要项目。

维持买入评级,目标价171港元

基于22财年业绩指引及上述风险可控判断,招商证券维持基于DCF的目标价171港元不变。尽管股市震荡可能持续至年底,但建议投资者在股价回调时逢低买入,理由是公司良好的增长前景、稳健的资产负债表,以及历史上类似调整后均能获得收益。

总结

药明生物在Omicron疫情冲击下展现了强大的运营韧性,通过全球产能布局、应急计划和库存管理,成功隔离了上海封城的影响;同时,美国“未经核实名单”并未显著干扰客户关系和项目进展。公司维持22财年45%收入/盈利增速指引,并得到招商证券的持续买入评级(目标价171港元,潜在涨幅204%)。尽管短期市场波动可能延续,但公司作为生物制药外包龙头的基本面坚实,建议长线投资者利用股价回调时机布局。

微信扫一扫-立即使用

微信扫一扫-立即使用