中心思想

VV116临床成功奠定国产新冠口服药领先地位

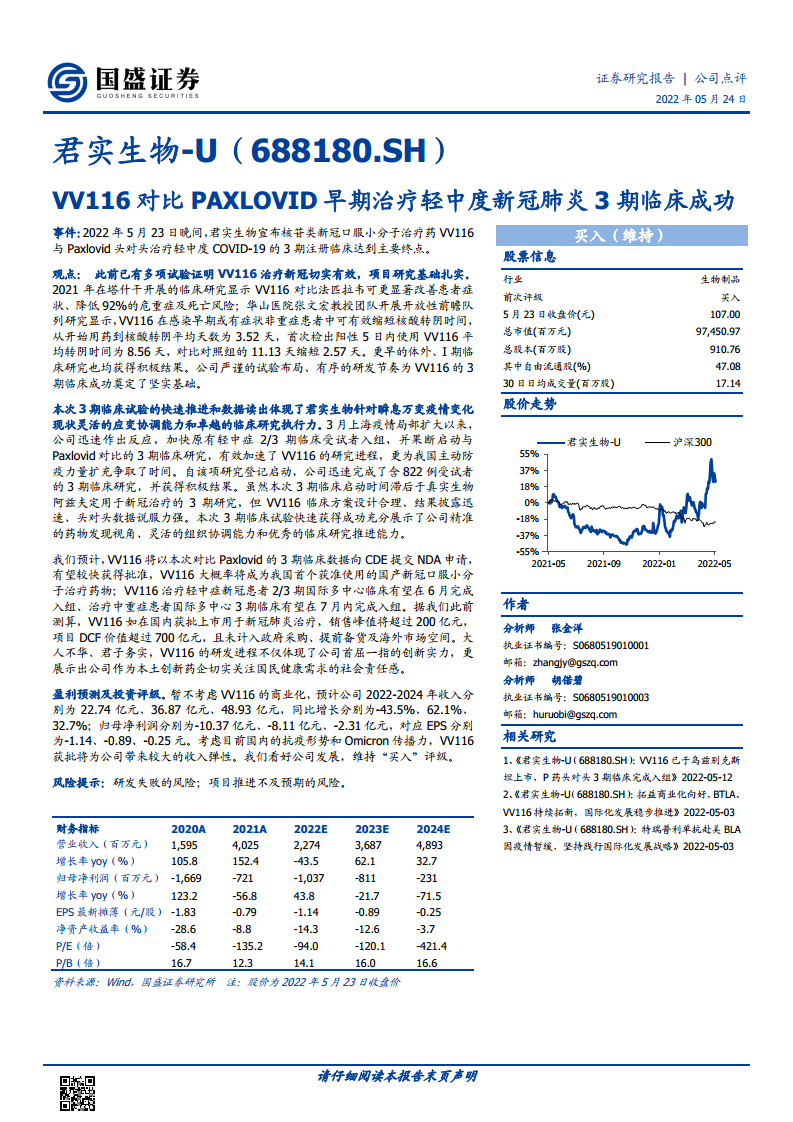

君实生物研发的核苷类新冠口服小分子药物VV116在对比Paxlovid的3期临床研究中达到主要终点,研究基础扎实,此前试验已证实其显著降低92%的危重症及死亡风险、缩短核酸转阴时间2.57天,为本次成功奠定基础。

公司临床执行力与抗疫情怀推动市场弹性

基于上海疫情快速推进临床入组(822例),VV116有望成为我国首个获批的国产新冠口服药,销售峰值预计超200亿元,DCF价值超700亿元,体现公司创新实力与社会责任感,维持“买入”评级。

主要内容

事件:VV116对比PAXLOVID治疗轻中度COVID-19的3期临床达到主要终点

2022年5月23日,君实生物宣布VV116与Paxlovid头对头治疗轻中度新冠肺炎的3期注册临床成功,快速完成822例受试者入组并获得积极结果。

观点:多项前期研究及临床设计支撑药物价值

前期研究基础扎实,疗效多次验证

- 2021年乌兹别克斯坦临床显示VV116对比法匹拉韦可降低92%的危重症及死亡风险。

- 华山医院张文宏教授团队研究显示:早期非重症患者使用VV116后核酸转阴平均天数3.52天,首次阳性5日内用药平均转阴8.56天,较对照组11.13天缩短2.57天。

- 体外及I期临床均获积极结果,项目基础扎实。

本次3期临床快速推进体现公司卓越执行力

- 3月上海局部疫情后,公司迅速加快轻中症2/3期临床入组,并果断启动与Paxlovid对比的3期研究。

- 方案设计合理、结果披露迅速、头对头数据说服力强,展示精准药物发现视角、灵活组织协调能力和优秀临床推进能力。

预计VV116即将NDA获批,市场空间巨大

- 将基于本次3期数据向CDE提交NDA申请,有望较快获批成为首个国产新冠口服小分子药物。

- 轻中症患者2/3期国际多中心临床预计6月完成入组,中重症患者国际多中心3期临床预计7月完成入组。

- 如在国内获批,销售峰值超200亿元,项目DCF价值超700亿元,未计入政府采购、提前备货及海外市场。

盈利预测与投资评级:维持“买入”评级

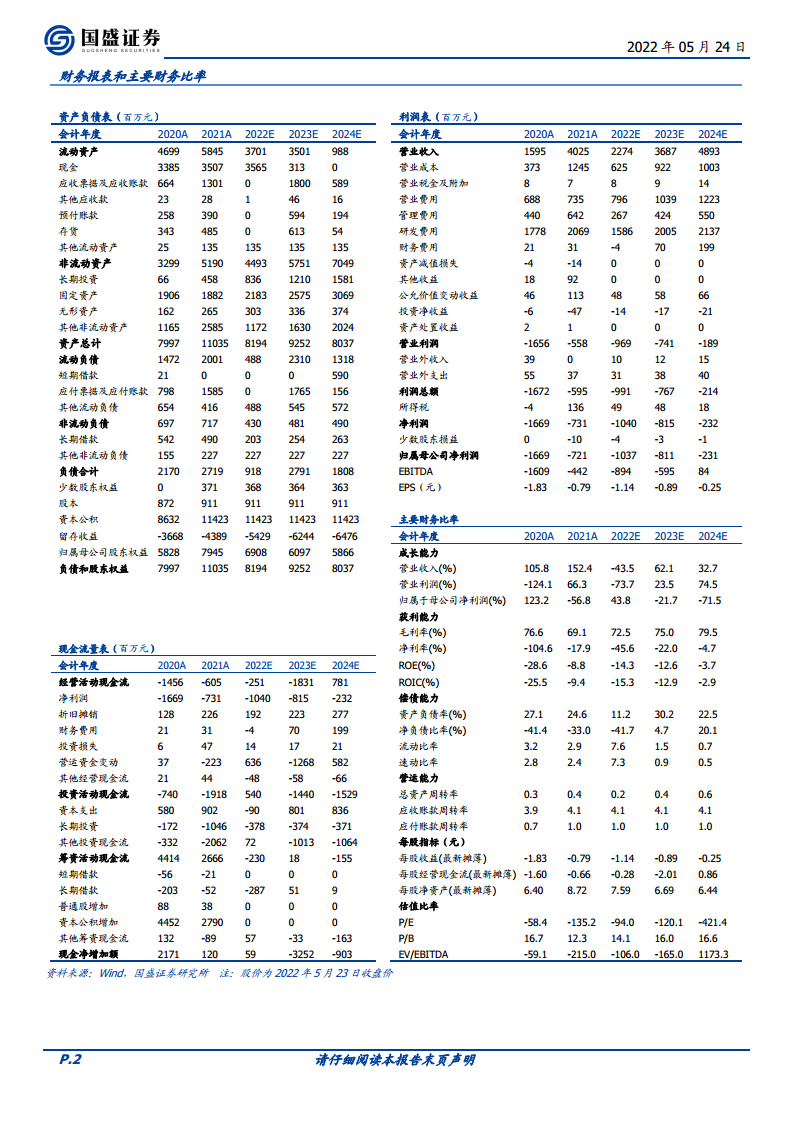

暂不考虑VV116商业化,预计2022-2024年收入分别为22.74亿元、36.87亿元、48.93亿元,归母净利润分别为-10.37亿元、-8.11亿元、-2.31亿元。考虑国内抗疫形势及Omicron传播力,获批将带来较大收入弹性,看好公司发展。

风险提示

研发失败的风险;项目推进不及预期的风险。

总结

本报告核心聚焦君实生物VV116对比Paxlovid治疗轻中度新冠肺炎3期临床成功的重大事件。报告从前期疗效验证、临床执行速度、市场空间测算三个维度论证了VV116的价值。前期多项研究数据(降低92%危重症风险、核酸转阴缩短2.57天)为本次成功奠定基础;公司822例大样本3期临床快速推进彰显卓越执行力;预计VV116有望成为首个国产新冠口服药,销售峰值超200亿元、DCF价值超700亿元。基于当前抗疫形势,公司获强劲收入弹性,维持“买入”评级,但需关注研发与推进风险。

微信扫一扫-立即使用

微信扫一扫-立即使用