中心思想

股权激励与业绩高增长目标

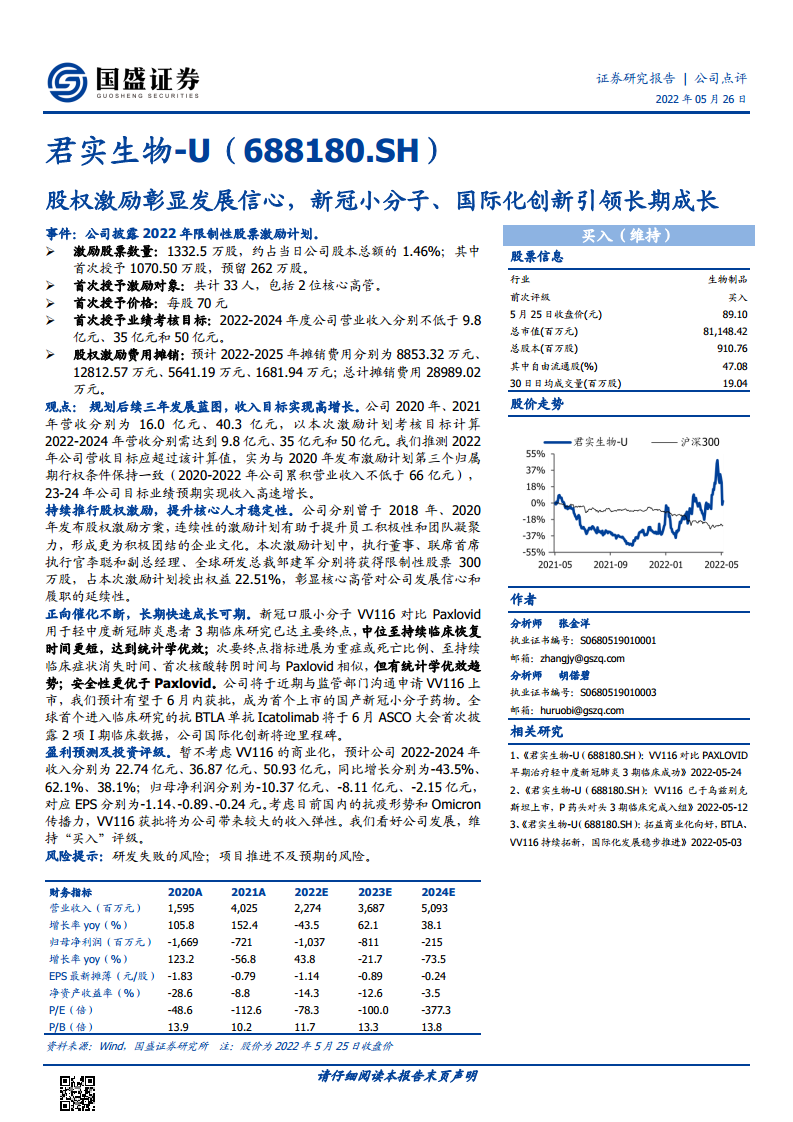

君实生物2022年限制性股票激励计划首次授予33人,业绩考核目标设定2022-2024年营业收入分别不低于9.8亿元、35亿元和50亿元,其中2022年目标隐含与前期激励计划衔接,而2023-2024年营收目标对应同比增速分别约257%和43%,凸显公司对后续产品商业化放量及新药获批的强烈信心,旨在绑定核心高管与团队长期利益,稳定人才结构。

新冠小分子与国际化创新驱动成长

公司新冠口服药VV116对比Paxlovid的III期研究达到优效终点,预计近期提交上市申请,有望成为首个国产获批新冠小分子药物;同时,全球首个进入临床的抗BTLA单抗Icatolimab将于ASCO披露I期数据,标志着公司国际化创新迈进里程碑。两大核心管线为中长期收入弹性及估值重塑提供关键支撑,维持“买入”评级。

主要内容

事件

公司披露2022年限制性股票激励计划:共计授予1332.5万股(占股本1.46%),首次授予1070.5万股;首次授予价格70元/股;激励对象33人(含2位核心高管);2022-2024年营收考核目标分别为9.8亿元、35亿元、50亿元;预计2022-2025年摊销费用合计约2.90亿元。

观点

营收目标与增长分析

公司2020/2021年营收分别为16.0亿/40.3亿元。本次激励计划2022年营收目标9.8亿元看似低于前两年,但实为与2020年激励计划第三个归属期(2020-2022年累计营收不低于66亿元)衔接,因此2022年实际营收应超过年初目标。2023-2024年目标营收35亿/50亿元,对应同比增长约257%/43%,体现公司对后续产品线(尤其VV116及PD-1适应症扩展)放量的高预期。

股权激励与人才稳定性

此前公司已于2018年、2020年实施股权激励,此次连续激励有助于巩固团队凝聚力。执行董事李聪、全球研发总裁邹建军各获授300万股(合计占激励权益45%),核心高管持股绑定彰显其对未来发展的信心,也确保研发与商业化核心团队的履职稳定性。

新冠小分子与国际化创新催化

VV116对比Paxlovid治疗轻中度新冠III期临床达到主要终点(中位至持续临床恢复时间更短,统计学优效),次要终点(重症/死亡比例、症状消失时间、核酸转阴时间)与Paxlovid相似或呈优效趋势,安全性更优。公司近期将申请上市,预计6月内获批,有望成为首个国产新冠小分子药物,带来极大收入弹性。抗BTLA单抗Icatolimab将在ASCO公布2项I期数据,为国际化研发里程碑。

盈利预测及投资评级

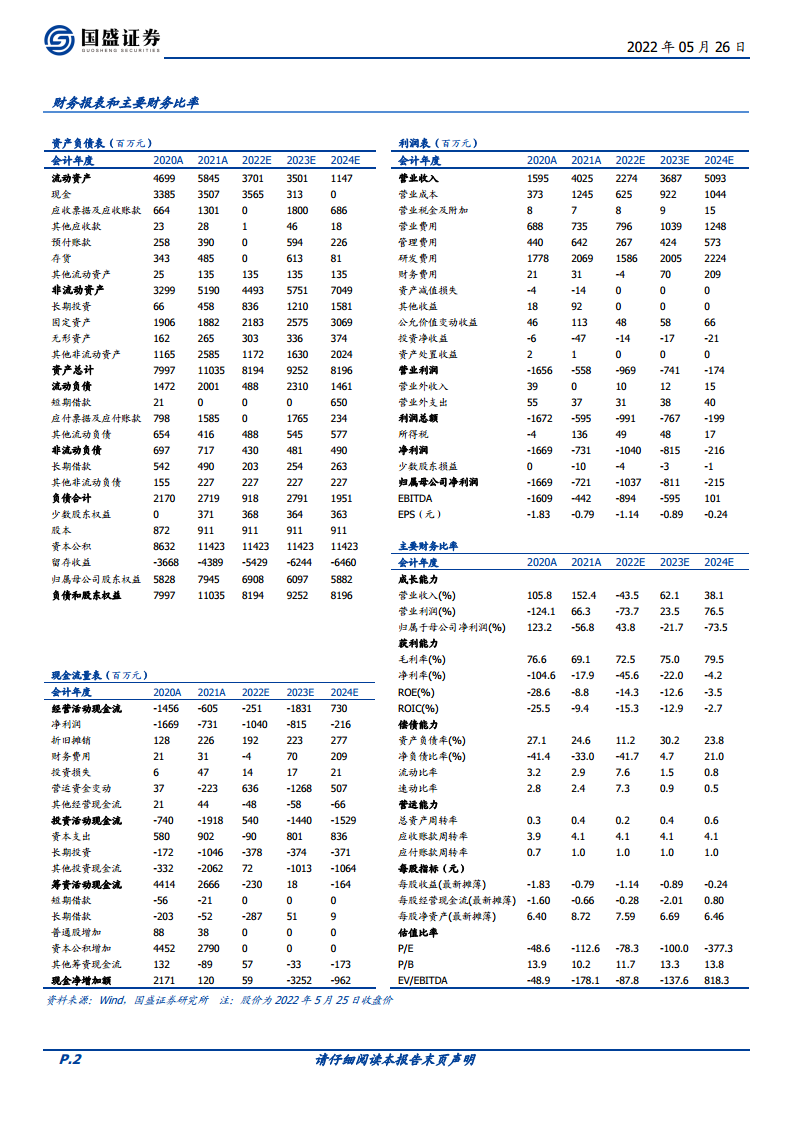

暂不考虑VV116商业化,预计2022-2024年营收22.74/36.87/50.93亿元(同比-43.5%/+62.1%/+38.1%),归母净利润-10.37/-8.11/-2.15亿元。考虑VV116获批对收入的巨大弹性,维持“买入”评级。

风险提示

研发失败风险;项目推进不及预期风险。

总结

本报告围绕君实生物2022年股权激励计划及核心管线进展进行点评。激励计划设定高增长营收目标(2023-2024年分别达35亿/50亿元),并通过绑定核心高管强化人才稳定性。新冠小分子VV116头对头Paxlovid取得优效结果,即将申请上市,国际化创新(BTLA)管线也即将迎来数据读出。维持“买入”评级,建议关注VV116获批进程及后续商业化放量带来的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用