中心思想

生物柴油行业迎历史性机遇,公司成长空间广阔

在“双碳”目标与欧盟《可再生能源指令II》强力驱动的背景下,全球生物柴油需求持续增长。欧洲作为最大消费市场,目前供需缺口约300万吨,预计到2030年需求近3600万吨,2021-2030年复合增长率达7.3%。国内若推广B5标准,将催生约750万吨需求,而当前全国产能仅116万吨,发展空间巨大。卓越新能作为国内产能最大(近40万吨)的生物柴油企业,凭借废油脂原料的成本优势(较豆油低35%-50%)和双倍减碳特性,出口竞争力强,有望充分受益于国内外政策红利。

龙头优势显著,业绩进入加速释放期

公司深耕行业20年,市占率长期维持在30%以上,技术领先(废油脂转酯化率99%、高品质得率88%以上),且已构建成熟的上游采购体系。2016-2021年营收、归母净利润复合增长率分别达45.9%和46.9%。2021年新产能投产后生物柴油产量同比增长54.6%,未来3-5年规划产能达75万吨生物柴油、25万吨生物基材料,叠加欧盟碳配额价格攀升(2022年5月已超90欧元/吨)提升生物柴油经济性,公司业绩弹性充足。

主要内容

1. 公司基本面:深耕行业二十载,财务指标稳健

1.1 产能规模与股权结构

公司是国内首家废油脂制生物柴油企业,截至2021年底拥有生物柴油产能近40万吨、生物基材料产能9万吨。股权高度集中,实控人叶活动等合计持股75%,实控人为核心技术人员,深度参与研发。

1.2 财务表现

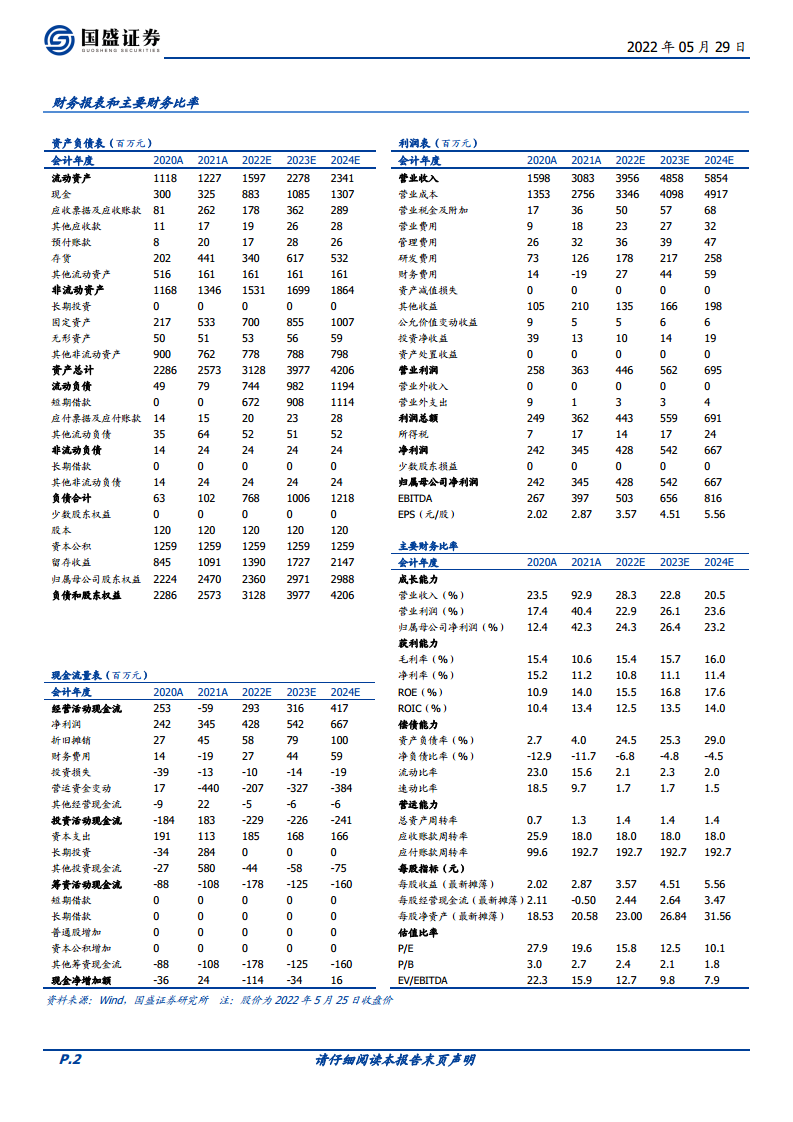

2016-2021年营收复合增长率45.9%,归母净利润复合增长率46.9%。2021年营收30.8亿元(同比+92.9%),归母净利润3.4亿元(同比+42.3%)。毛利率受原料价格波动影响在10%-20%区间,但净利率因税收优惠(增值税即征即退70%、消费税减免等)维持较高水平,2021年净利率11.2%。

2. 行业需求:政策驱动下,国内外供需缺口持续扩大

2.1 生物柴油的多重优势

生物柴油碳排放较传统柴油减少约50%,有害物排放大幅降低,热值接近化石柴油。欧盟将其作为主要替代燃料,强制掺混比例逐步提升(如德国目标6%、英国2032年目标12%)。

2.2 全球需求增长趋势

2020年全球生物柴油产量4046万吨,近十年复合增长率7.5%。预计2021-2026年全球每年新增需求折合661.2万吨,复合增长率11.2%。消费主要集中在欧洲(47%)、中南美(18%)和亚洲(18%)。

2.3 欧盟市场分析

2021年欧盟消费量1906.7万吨,产量仅1600.8万吨,缺口约300万吨。欧盟《可再生能源指令II》要求2030年可再生能源占比32%,运输部门可再生燃料占比14%(2021年7月提案提至26%)。预计2030年欧盟生物柴油需求约3600万吨,复合增长率7.3%。同时欧盟逐步淘汰棕榈油基PME,利好以废油脂为原料的UCOME。

2.4 国内原料优势与潜在市场

国内以废油脂为原料,成本远低于植物油(地沟油较豆油低35%-50%),且UCOME在欧盟享有双倍减排计数资格。国内若推广B5标准,将催生约750万吨需求,目前产能仅116万吨。2021年国内生物柴油出口量129.4万吨(同比+42%),出口金额快速增长。

3. 公司竞争优势:技术、规模、渠道三位一体

3.1 技术与市占率

公司生物柴油市占率长期超30%,2021年产量35.8万吨(同比+54.6%),产能利用率提升。核心技术废油脂转酯化率99%、高品质得率88%以上,毛利率优于同行(如嘉澳环保、北清环能)。

3.2 原材料供应链

废油脂成本占生物柴油成本93.5%。公司已建立覆盖全国及东南亚的采购体系,与供应商长期合作,采用市场化定价(参考原油、棕榈油等),货到付款保障现金流。

4. 盈利预测与投资建议

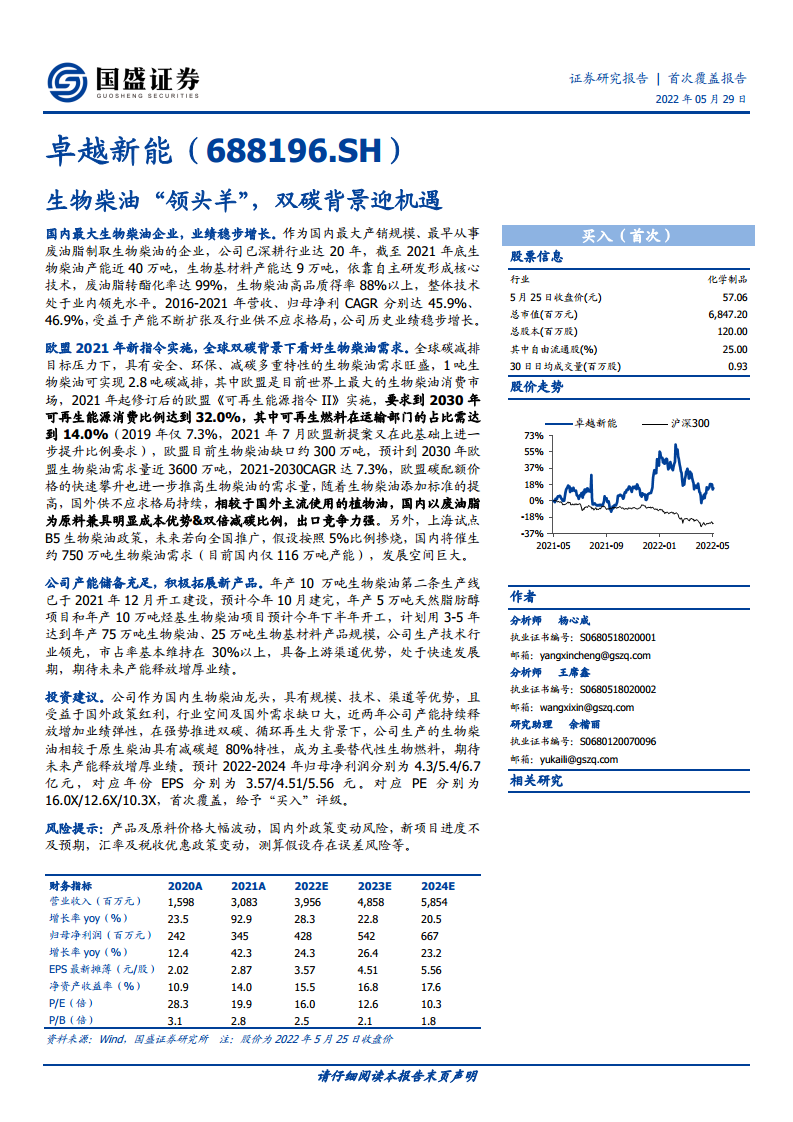

预计2022-2024年归母净利润分别为4.3/5.4/6.7亿元,对应EPS 3.57/4.51/5.56元,PE 16.0/12.6/10.3倍。公司为成长性赛道龙头,估值性价比突出,首次覆盖给予“买入”评级。

5. 风险提示

包括产品及原材料价格波动、国内外政策变动、新项目进度不及预期、汇率波动及税收优惠政策调整、测算假设误差等。

总结

卓越新能是国内规模最大、技术领先的生物柴油企业,受益于欧盟强制掺混比例提升、碳配额价格攀升以及国内双碳政策推进,行业需求进入快速增长期。公司凭借废油脂原料的成本优势(较植物油低35%-50%)和双倍减碳特性,在海外市场供不应求格局下出口竞争力强劲。同时公司产能储备充足(3-5年规划生物柴油75万吨、生物基材料25万吨),未来业绩增长确定性高。财务方面,公司历史业绩复合增速约45%,期间费用率控制良好(2021年约1%),净利率受益于税收优惠维持10%以上。预计2022-2024年归母净利润年均增长约25%,当前估值(16倍2022E PE)低于可比公司均值,具备投资价值。主要关注原材料价格波动、政策变化及新产能释放节奏等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用