中心思想

业绩承压与增长路径:短期扰动不改长期龙头地位

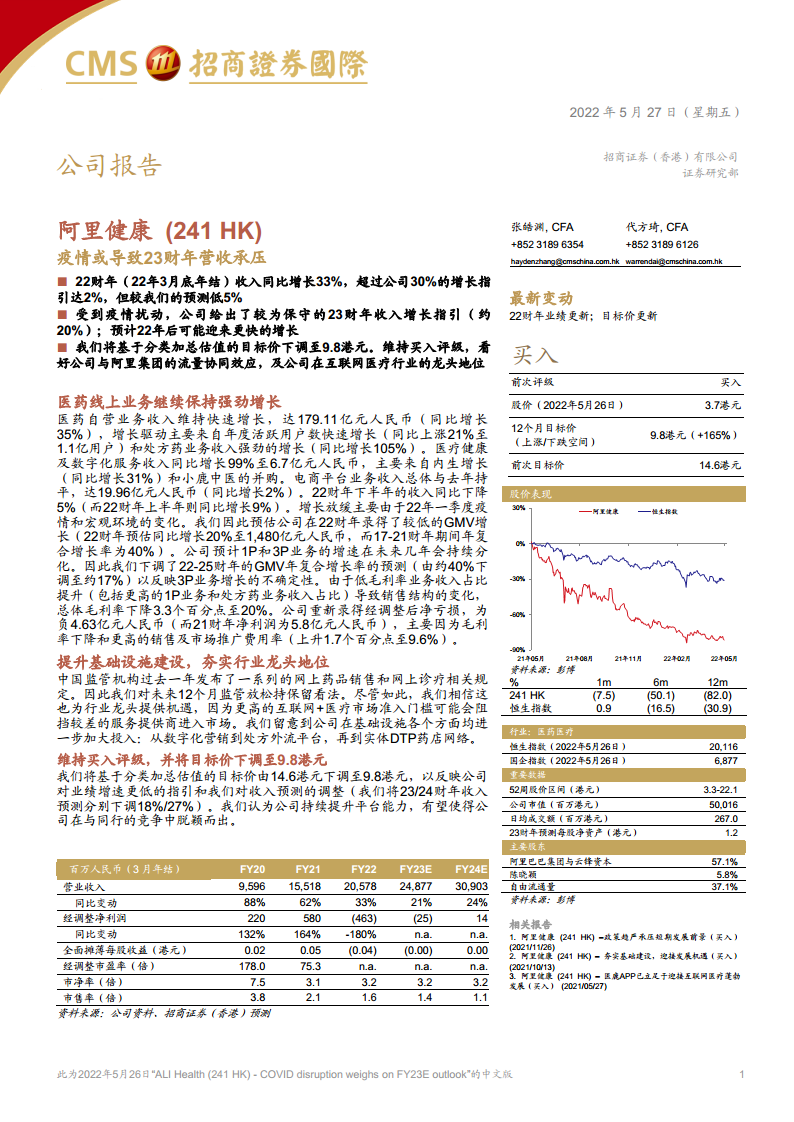

核心观点一:阿里健康22财年收入同比增长33%至205.78亿元,略超公司指引但低于预期,毛利率承压导致重新录得经调整净亏损4.63亿元。23财年受疫情扰动,公司给出保守的约20%收入增长指引,预示短期业绩增速放缓。

核心观点二:监管趋严为行业龙头创造机遇,公司持续加大基础设施建设投入(数字化营销、处方外流平台、DTP药店),有望在竞争中脱颖而出。基于分类加总估值,目标价下调至9.8港元,维持买入评级,看好与阿里集团流量协同及互联网医疗龙头地位。

主要内容

最新变动:业绩更新与目标价调整

- 22财年业绩:收入同比增长33%,超过30%增长指引但低于招商证券预测5%;经调整净亏损4.63亿元(21财年净利润5.8亿元)。

- 23财年指引:保守预计收入增长约20%,主要受疫情扰动及宏观环境变化影响;预计22财年后可能恢复更快增长。

- 目标价:基于分类加总估值,由14.6港元下调至9.8港元(前次目标价14.6港元),维持买入评级。

医药线上业务继续保持强劲增长

医药自营业务

- 收入179.11亿元,同比增长35%,核心驱动为年度活跃用户快速增长(同比+21%至1.1亿)及处方药业务强劲增长(同比+105%)。

- 低毛利率业务(1P业务、处方药)收入占比提升,导致总体毛利率下降3.3个百分点至20%。

医疗健康及数字化服务

- 收入6.7亿元,同比增长99%,主要来自内生增长(+31%)及小鹿中医并购贡献。

电商平台业务

- 收入19.96亿元,同比增长2%,但22财年下半年同比下降5%(上半年+9%),反映疫情与宏观环境对第三方业务GMV增长的抑制。

- 平台业务增速放缓,公司预计1P与3P业务增速将持续分化,因此将22-25财年GMV年复合增长率预测由约40%下调至约17%。

提升基础设施建设,夯实行业龙头地位

- 监管环境:过去一年线上药品销售及诊疗规定趋严,未来12个月监管放松可能性低,但高准入门槛利于优质服务提供商,行业龙头有望受益。

- 基础设施投入:加大数字化营销、处方外流平台、实体DTP药店网络建设,提升平台能力以巩固竞争壁垒。

维持买入评级,并将目标价下调至9.8港元

- 估值调整:基于分类加总估值法,将23/24财年收入预测分别下调18%/27%,反映保守增长指引及业绩不确定性。

- 投资逻辑:看好公司与阿里集团流量协同效应,以及在互联网医疗行业的龙头地位,持续的平台能力提升有望使其在同行中脱颖而出。

财务预测与重点图表(摘要)

- 收入预测:23/24财年收入分别为248.77亿/309.03亿元,同比增长21%/24%。

- 盈利能力:23财年预计仍处于调整期,经调整净利润预计为负0.25亿元;24财年有望转正至0.14亿元。

- 财务比率:毛利率维持在20%左右;库存周转天数改善;净负债率保持健康(约-75%至-77%)。

总结

本报告对阿里健康22财年业绩进行深度分析,核心总结如下:公司医药自营及数字化服务保持强劲增长,但电商平台业务受疫情和宏观环境冲击增速放缓,叠加销售结构变化导致毛利率下降,22财年由盈转亏。对于23财年,管理层给出保守增长指引(约20%),反映短期业绩压力。然而,公司持续加大基础设施建设投入,在监管趋严背景下有利于巩固龙头地位。招商证券下调收入预测及目标价至9.8港元,但基于长期流量协同和行业领先优势,维持买入评级。投资者需关注疫情扰动、政策变化及业务结构优化进展对业绩的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用