中心思想

核心观点:CD73数据分化,估值调整反映市场风险

- 天境生物在ASCO 2022上公布的CD73(尤莱利单抗)二期临床数据显示,不同队列疗效差异显著:未接受标准疗法的非小细胞肺癌(NSCLC)患者客观缓解率(ORR)达26%,而经多线治疗的患者应答率较低,表明CD73高表达可能成为预测性生物标志物。

- 基于市场避险情绪和生物医药板块估值重塑(IBB指数较52周高点下跌33%),招商证券将目标价从106美元下调至72美元(下调32%),但维持“买入”评级,认为公司差异化管线仍具超额收益潜力。

主要内容

临床数据更新:CD73在ASCO表现各异

- 队列3数据积极:19例未接受标准疗法的IV期NSCLC患者中,5例部分缓解(ORR 26%),9例疾病稳定(DCR 73.7%),显示联合特瑞普利单抗的初步疗效。

- 经治队列应答较低:队列1和2(标准治疗失败或接受过免疫治疗)患者中仅1例部分缓解,12例疾病稳定,应答率明显低于初治患者。

- 生物标志物潜力:肿瘤细胞CD73高表达(≥35%)与临床应答存在潜在相关性,公司计划在2022年底披露更多队列3成熟数据,2023年开展三期临床并引入伴随诊断试剂盒。

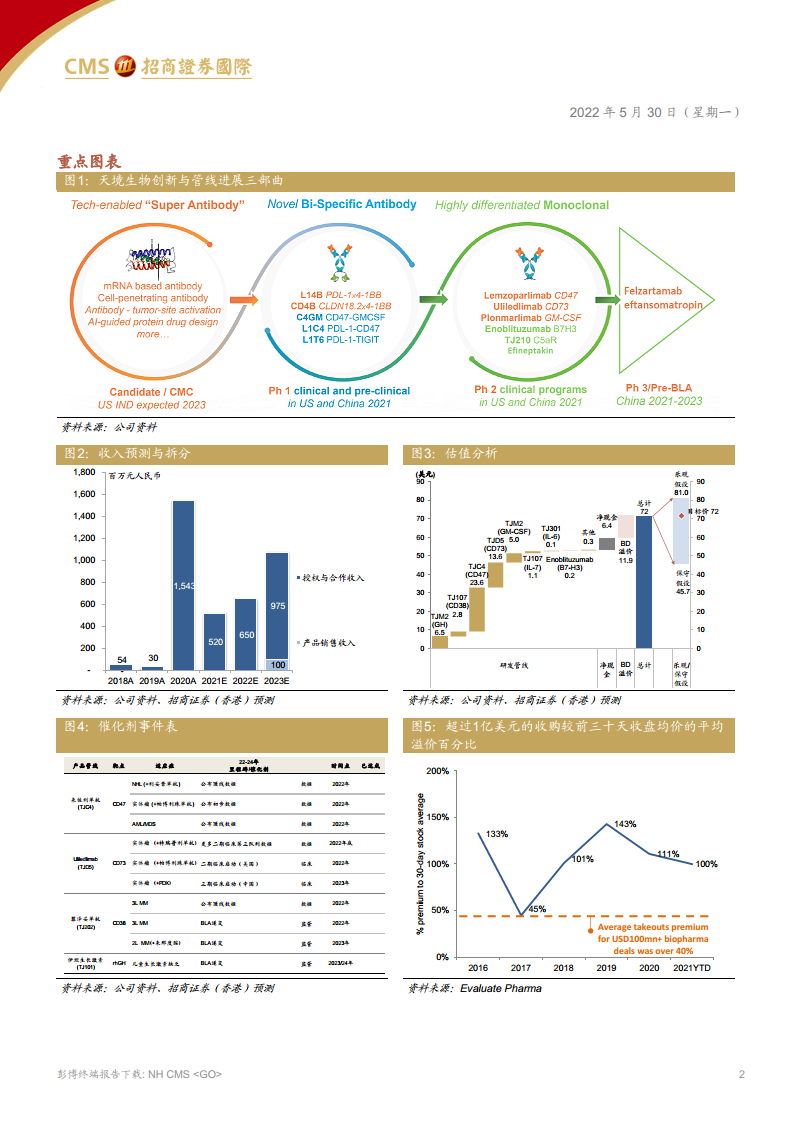

估值调整与目标价下调

- 分部加总估值法(rNPV):基于风险调整后峰值销售(来佐利单抗23.6亿美元、尤莱利单抗13.6亿美元等)及临床成功率(15%-90%),计算管线总估值约202亿人民币(调整后)。

- WACC上调:从10.0%升至12.3%,反映市场避险情绪和生物科技板块估值回调(IBB指数下跌33%)。

- BD溢价保留:仍维持20%股权估值溢价,因公司(如艾伯维合作)拓展潜力较大。

- 最终目标价72美元(较当前股价8.3美元上涨767%),乐观/保守假设分别为81/45.7美元。

催化剂与风险

- 近期催化剂:来佐利单抗(CD47)联合抗CD20数据(2022年)、联合阿扎胞苷治疗MDS全数据分析(2022年)、国内启动注册性临床(2022年);尤莱利单抗队列3更多数据(2022年底)、美国二期临床启动(2022年)、中国三期临床启动(2023年)。

- 主要风险:核心管线临床失败风险(如CD47、CD73安全性/疗效)、商业化不及预期、国家医保谈判压价、地缘政治不确定性。

总结

本报告基于ASCO 2022数据更新,强调天境生物CD73(尤莱利单抗)差异化疗效,但也承认疗效存在队列差异。尽管面临市场整体估值回调(WACC上调至12.3%),公司仍维持“买入”评级,目标价72美元,主要依据:1) 联合PD-1在初治NSCLC中展现出ORR 26%和DCR 73.7%的积极信号;2) 差异化管线(如CD47、长效生长激素)有望带来超额收益;3) BD溢价20%反映合作潜力。投资者需关注年底更多数据披露及临床试验进展,同时警惕临床失败、商业化延迟及政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用